文|略大参考 付饶

编辑|原野

名创优品再次拿到爽文剧本。

3月12日,名创优品集团(NYSE:MNSO,HKEX:9896)公布了2023年第四季度财报和全年未经审计的财报。

财报显示,名创优品2023年四季度营收为38.41亿元,较上一年同期的24.94亿元增长54%;季度毛利达到16.57亿元,同比增长66.2%,毛利率更是达到了43.1%,虽然相较于前一个季度42%的增幅并不大,但也再次创下历史新高。

放在全年大盘来看,名创优品2023年数据表现可以用“全面繁荣”来形容。

2023年,名创优品实现全年营收138.38亿元,同比2022年的99.26亿元,增长了39.41%;

全年净利润22.61亿元,同比2022年的10.64亿元增长112.5%;

门店数量方面,截至2023年12月31日,全球达到6413家,同比增长973家。

总的来说,2023年名创优品的营收、净利润、门店规模均创新高,加上宣布派发股息9050万美元(按7.1977元兑1.0000美元的汇率计算,为6.52亿元)的消息,让名创优品港股股价直接上涨了15.58%,总市值升值506.1亿港币,创下近一年内,公司股价的最大涨幅。

显然,资本市场对于名创优品2023年全年的增长数据十分满意。

名创优品的创始人叶国富也表示:“我们以又一个强劲的季度,为2023年的非凡旅程画上了圆满的句号。”

不过,在业绩屡创新高,净利润翻倍的繁荣下,有喜也有忧。

首先从收入端来看,贡献大部分营收的名创优品,在国内市场的增长已呈现乏力。

根据财报显示,从2021-2023财年,名创优品的中国门店总GMV分别为104.06亿元、104亿元、106.71亿元,增长几乎趋于停滞。占比从2019财年的67.7%稍降至2023财年的66.7%,整体来看,中国区营收方面的变化并不是很大。

国内增量有限的情况下,名创优品就不得不从海外业务和第二增长曲线上下功夫。

早在2015年之前,叶国富就意识到了出海的重要性。

2016年出版的《名创优品没有秘密》一书中也提及,“经过数年的急速扩张,名创优品在国内的布局已经基本完成,进入“饱和”状态,现在名创优品把目标转向国际。”

现阶段来看,当初名创优品决定去海外淘金的全球化路子,的确是有效的。

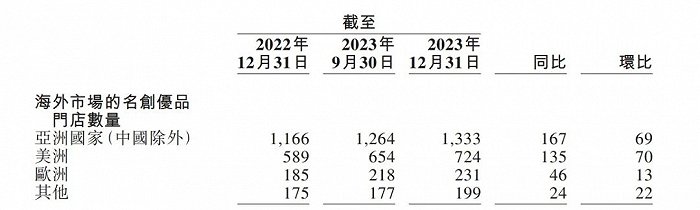

从2015年,名创优品在新加坡开了第一家门店,正式踏出海外之后,截至2023年末,名创优品海外门店数达2487家,其中包括238家直营店和2249家代理门店,占总门店数量的将近四成。

从 2023 年度的财报里,也能看出名创优品在海外的实力。其中,名创优品海外市场的营收达 48.24 亿元,占了总营收的 40% 以上。

同时,名创优品在海外市场依旧冲劲十足,在国内市场同比增长只有个位数的情况下,海外市场营收增长了 44.6% 。

其中, 除中国外的亚洲国家依旧是名创优品出海的主要战场。但值得注意的是,名创优品在美洲的扩张速度正在加快。在过去一年里,亚洲市场新开门店167家,美洲市场开店135家,大有赶超之势。

而且,虽然亚洲市场的门店颇多,但从门店平均年化收入来看,美洲才是最赚钱的市场,海外直营店也是主要集中在美国和加拿大。

在数据报告中也显示,海外直营业务收入连续两个季度保持了 80% 以上的同比增速,并且贡献了46%的海外收入。这也间接说明了美洲市场为海外业务提供了将近一半的营收。

根据《有数datevision》报道,在2022年叶国富接受CNBC访谈时曾表示:美国直营店,月均销售额为50万美元,当年12月收入能达到月均100万美元,毛利率远在50%以上。

同时,名创优品老板叶国富也承认,中国市场的 ASP ( 平均售价 )是35元人民币,但在欧洲国家、美国,这个数字是中国的三倍甚至更高。

说白了,依靠汇率,叶国富在国内卖的东西在国外翻倍卖,赚的更多了。在美国的门店开的越多,挣得也就越多。高售价带来高净值的客户,由此带动海外营收的体量持续增长,这也是支撑名创优品在欧美主要开大店的原因之一。

眼下,名创优品能够在海外市场大杀四方,商业模式和国内如出一辙:更多的产品,更低的价格。

但主要靠性价比的话,并不是长久之计。

无论是线下还是线上渠道,名创优品都有强劲的竞争对手。

如果拼低价的话,光是北美市场就有 Dollar General 和 Dollar Tree 两家老牌零售折扣店。两者都在美国有1万多家门店,而且大多数商品都只卖1美元。

而在线上,Temu、Shein、tiktok、速卖通,包括亚马逊、Wish等电商平台其实都在争夺更多市场,也会对包括名创优品在内的线下品牌门店进行冲击。

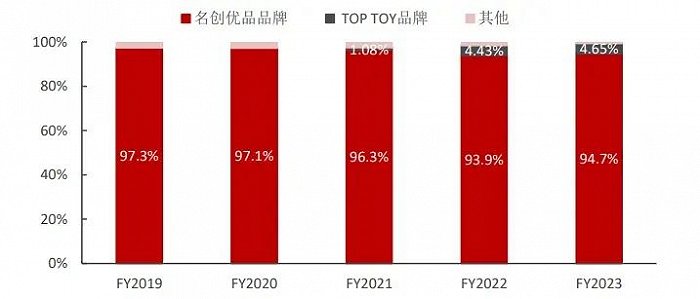

而作为第二增长曲线的TOP TOY,是名创优品的子品牌,卖潮玩品牌和IP产品,名创优品一直想靠其IP联名产品来创造更多营收。

当然,现在也取得了一些成绩。2023年,名创优品IP产品在全球范围累计销量已超2000万件。在美国市场,IP盲盒这一产品甚至贡献了10%的收入。在去年《芭比》电影在美国市场大火之后,名创优品迅速做出反应,靠着和芭比联名的周边产品大赚了一笔。

但现阶段的问题是,与泡泡玛特自产IP产品不同,名创优品更多是依附于别人的IP卖货。

三年内,名创优品合作的IP从17个增加至80余个,光是购买各类IP授权,名创优品就花费了1.4亿元。在新一季度的财报中也显示,销售成本花费从781.5百万元增加至1,321.6百萬元,其中一部分就是在IP授权花费上。

名创优品不是没有自创IP的野心,在财报中,名创优品提出“成为全球第一的IP设计集团”。

但要想培养国外消费者的心智,需要花费很长的时间,对于名创优品来说,只能继续依赖国外IP,至少短时间内还没有办法改变这一现状。

而且作为第二增长曲线的TOP TOY,增长仍属于有限。

数据显示,2023年四季度TOP TOY营收达1.9亿元,同比增长90%,是同期几大业务板块中增速最快的。TOP TOY的营收从21财年的0.98亿元升至23财年的5.33亿元,占比从1.08%升至 4.65%。

即便如此,在整个大盘中,TOP TOY业务规模仍不算大。

尽管在海外市场,名创优品的确淘到金了,而且财报业绩不断刷新。但无论在性价比还是旗下IP产品来说,名创优品也不是没有忧患。

只能说,作为增量市场,海外业务的确成为了名创优品短时间的救命稻草。但想长久的盈利,名创优品也需要花点心思,创造更多增长。

评论