(图片来源:视觉中国)

3月14日,友邦保险(01299.HK)公布2023年业绩。数据显示,友邦保险全年新业务价值增长33%至40.34亿美元,年化保费增约45%,新业务价值利润率则有4.4个百分点的下滑,全年税后营运溢利为62.13亿美元,同比下滑3%,按每股基准增2%。分渠道来看,2023年,友邦保险“最优秀代理”分销业务新业务价值增长23%,伙伴分销业务则提升58%。

区域方面,2023年,在内地访客的市场拉动下,香港业务在2023年为友邦保险的新业务业绩带来最大贡献,新业务价值增长超8成;中国内地的新业务价值也有20%的提升,同期年化新保费增长62%,税后营运溢利增长5%。

股东回报情况来看,2023年,友邦保险董事会建议派发末期股息每股119.07港仙,全年股息总额达到161.36港仙,同比增长5%。2022年3月,友邦保险提出百亿美元回购计划,截至2023年末,已回购约7.4亿股,总价值为72.07亿美元,发行在外的股份数目减少6%。

3月14日,友邦保险股价一改此前四连阳,股价下跌4个百分点。从小摩、花旗等研报来看,友邦新业务价值表现符合或略胜于预期。小摩提出,友邦并未披露今年首两个月的销售数据,由于内地宏观经济仍然波动,有关数据或是一个关键问题。

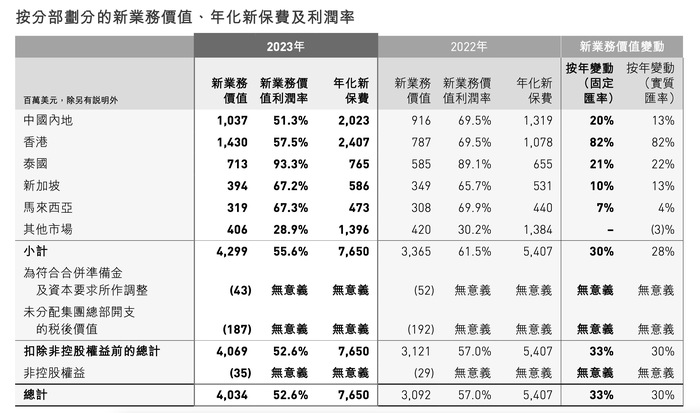

内地访客拉动香港业务,新业务价值增长82%

从核心业绩表现来看,友邦保险2023年新业务价值增长33%至40.34亿美元,年化新保费上升45%至历史新高的76.5亿美元。

按分布划分的新业务表现来看,中国内地新业务价值为10.37亿美元,同比增长20%,居于第二位,而香港地区则达到14.3亿美元,大幅提升82%,为友邦保险新业务作出最大贡献。

2023年,友邦保险香港业务约一半的新业务价值来自中国内地访客。2023年2月全面通关后,内地访客的客户群的需求强劲。友邦在2023年继续提升活跃代理人数并与分销伙伴紧密合作,把握内地访客客户群带来的增长机遇。

新业务价值利润率方面,友邦保险出现4.4个百分点的下滑,达到52.6%,中国内地和香港地区分别为51.3%、57.5%,较上年同期的69.5%、69.5%均有所下滑;泰国地区新业务价值利润率仍保持领先,2023年近一步提高至93.3%,新业务价值为7.13亿美元。

图片来源:友邦业绩报告

中国内地新业务价值利润率的下滑,主要是因产品组合转向长期储蓄及内地银行保险贡献增加。与上半年相比,友邦保险提出,更有利的产品组合和产品重新定价另下半年的新业务价值利润率提升至54.4%。

内含价值方面,去年友邦保险内含价值权益为701.53亿美元,内含价值674.47亿美元,分别同比下滑1%、2%。2023年友邦保险内含价值营运溢利同比增长37个百分点至88.9亿美元,内含价值营运回报上调3.5个百分点后达到12.9%。

国际财务报告会计准则下,友邦保险2023年税后营运溢利62.13亿美元,同比微缩1个百分点;股东分配权益营运回报13.5%,增长0.5个百分点;总加权保费收入379.39亿美元,同比增幅为7%;基本每股税后营运溢利为53.94美仙,增长2个百分点。

2023年友邦保险营运开支也有所增长,达到35.73亿美元,同比增约12%。包括“支持非分红业务及股东盈余的股权及房地产投资的市值变动”的纯利增加15%至37.64亿美元。

代理分销贡献76%新业务价值,银保渠道增长42%

“最优秀代理”仍是友邦保险的主要竞争优势。2023年,代理分销占集团新业务价值总额的76%。友邦保险强调,2023年,其“最优秀代理”策略,使不计入越南业务的集团活跃代理人数快速增长,代理生产力和收入实现双位数字提升。

以香港地区来看,友邦保险在年报中表示,“我们继续专注于通过数码工具,为代理提供支持并助其提升生产力,同时进一步优化招聘计划,以吸引多样化的高素质的新代理。2023年新入职代理人数增长59%,新代理生产力也取得卓越增长。”

伙伴分销渠道方面,帮助友邦保险扩大市场覆盖面,在银行保险渠道和中介伙伴分销渠道的带动下,2023年友邦伙伴分销渠道实现新业务价值58%的增幅,增长至10.31亿美元,为友邦保险总体新业务价值带来24%的贡献。

其中,银保渠道新业务价值增长42%,合作对象包括独家合作伙伴东亚银行和花旗银行,中国内地的邮储银行,泰国的盘古银行、马来西亚的大众银行以及菲律宾的BPI等。

在中国内地,友邦保险通过持股中邮保险加码银保渠道,2023年友邦中国新业务价值增长至超过2022年的三倍,友邦保险在年报中提及,“于中邮保险的股权投资,让我们得以把握来自额外客户群的巨大价值,并与友邦保险中国业务的策略形成高度互补。”

中介渠道方面,2月份恢复通关后,中国内地访港旅客回归,支持2023年中介伙伴分销渠道,包括独立财务股份及经纪,实现新业务价值增长超一倍。

友邦人寿新业务价值增2成,将继续拓展新省份

从友邦保险在中国内地的全资子公司友邦人寿的业绩表现来看,2023年,友邦人寿新业务价值增长20%,年化新保费取得62%的增长,税后营运溢利增长5%。

友邦人寿提出的“卓越营销员策略”,继续为其提供差异化的竞争优势。2023年,友邦人寿营销员渠道新业务价值实现双位数增长,新进营销员及活动人力均实现同比增长。

2023年下半年,友邦人寿营销员招募同比增长16%,93%新进营销员拥有大专及以上学历;2023年下半年活动人力较2023年上半年及2022年同期均有所增长。

区域拓展,是友邦人寿的“主打”策略,2023年,友邦人寿继续“攻城掠地”,在河南分公司获批开业后,友邦人寿将石家庄中心支公司改建升级为河北分公司,2023年11月友邦人寿泸州中心支公司和友邦人寿宜昌中心支公司获批筹建。2024年1月,友邦人寿襄阳中心支公司获批开业。

数据显示,相较于2022年,友邦人寿2023年在新区域的活动人力实现60%的增长,营销员招募提升77%。对此,友邦人寿提出,这主要“得益于对高效且可拓展运作模式的成功复制”。

“友邦保险在中国内地的覆盖范围现时设有10家分公司。我们继续按计划拓展地域,不论是现有的覆盖范围,还是将来新开拓的省份,我们都有可观的发展空间”,友邦保险提出。

评论