文|小食代 潘娴

全球最大的食品公司,希望能在中国一条600亿的赛道上“分一杯羹”。

近日,小食代从社交平台留意到,一款名为“雀巢斗牛士能量咖啡风味饮料(简称:斗牛士)”已经上市,瓶身标注有“牛磺酸”、“维生素B族”这些常见的功能饮料成分。多张网图显示,斗牛士包装非常接近消费者常见的一些功能饮料产品,并已进入加油站等线下渠道,在一些售点甚至紧挨着红牛、东鹏和即饮咖啡陈列。

对此,雀巢中国回复小食代强调,新品并非“功能饮料”,而是一款咖啡“风味饮料”,配方灵感来自“咖啡与维生素饮料的碰撞与融合”。下面,我们来看看这个雀巢饮料“新物种”,以及它要想突围,需要面对什么挑战。

“策略性罐装单品”

通常,能量饮料被定义为功能饮料细分品类。部分获批“蓝帽子”(保健食品认证)、含维生素的能量饮料会声称为“维生素功能饮料”,可宣称缓解疲劳等功效。能量饮料不一定要申请“蓝帽子”,而无“蓝帽子”意味着不可宣称功效,但能声明添加某种成分。

小食代了解到,斗牛士属于无“蓝帽子”的饮料,其声称是“能量咖啡风味饮料”。因此,这款新品身上很容易看到咖啡与能量饮料交织的“影子”。

据雀巢对小食代介绍,斗牛士是它今年推出的“策略性罐装单品”,整体呈现出“轻甜黑咖啡和激爽维生素饮料”的融合风味。该新品由雀巢合作伙伴代工生产、雀巢即饮咖啡团队运营,将在2024上半年在线上、线下渠道进行全面铺市。

从社交平台信息来看,斗牛士250毫升装的零售价为6.5元,与红牛相近。其卖点之一为——驾驶提神,因此在多个加油站终端打出了“开车必备”的广告语。后者也是能量饮料的高频饮用场景。

雀巢方面则表示,斗牛士“旨在帮助消费者在出行和工作中持续保持好状态”。

在场景、渠道和成分都与能量饮料有重合的情况下,斗牛士特别之处在于咖啡元素更突出。尽管市面上的部分能量饮料也含咖啡因,但这通常不是会被放大强调的成分。但在斗牛士罐身外观上,其打上了“2倍咖啡因”字眼、咖啡豆图案,一些广告背景板也以咖啡豆为主要元素。

“我们希望通过斗牛士的包装设计上显眼的烘焙咖啡豆元素,向广大消费者展示其所拥有的黑咖啡力量,也更直观地展现此款产品与传统功能饮料的区别。”雀巢告诉小食代,斗牛士咖啡因来自雀巢自烘即溶咖啡。

基于配方成分的考虑,斗牛士与能量饮料类似,在适宜人群和建议饮用量上有限制。雀巢称,孕妇、哺乳期妇女、儿童及对咖啡因敏感者不宜饮用斗牛士,健康成年人建议一天一罐。

模糊的边界

在国内,像斗牛士这种能量咖啡风味饮料并不多见。虽然都有提神作用,但能量饮料与即饮咖啡仍是界限比较分明的两个品类,各自主打场景和人群有所不同。

尽管如此,近年也有企业试水这种融合品类。例如,大窑汽水去年推出了名为“能量咖”的咖啡能量风味饮料,主打咖啡口味、快速补充能量,聚焦上班、运动、开车等场景。

事实上,这种模糊了两个品类边界的趋势并非无迹可寻。以美国为例,咖啡和能量饮料本身就存在消费者高度重叠的情况。不少咖啡或能量饮料公司都推出了相关产品。以期在发挥自身品类优势的同时,跨界捕捉到更多提神饮料的增长机会。

例如,咖啡连锁星巴克推出了即饮系列Doubleshot,当中添加人参、瓜拉纳这些能量饮料成分。功能饮料企业魔爪旗下的Java Monster系列主打“咖啡+能量”,是带浓厚咖啡风味的能量饮料。

由雀巢即饮咖啡运营的斗牛士,看起来也瞄准了同属提神领域、快速增长的能量饮料。

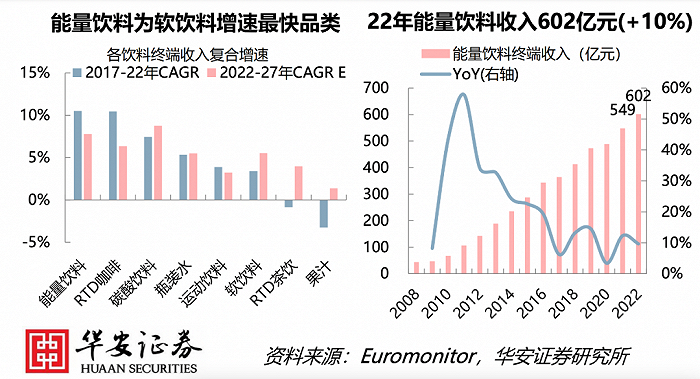

华安证券分析师在此前的一份报告中引述第三方数据表示,2022年,中国能量饮料终端收入为602亿元,2017~2022年年均复合增长率为11%,是各软饮料增速最快品类,2022~2027年增长预计仍将高于软饮行业整体水平,增长动力主要靠渗透率提升。

着眼于现阶段的中国能量饮料行业特点,对雀巢即饮咖啡来说,这一领域还意味着能开拓新场景、新人群。

目前,即饮咖啡和能量饮料在国内的边界较为清晰。如即饮咖啡人群以白领、学生为主,主要场景为上班、学习等。能量饮料则以货车和出租车司机、体力劳动者为主,且多为男性,主打场景为驾驶、熬夜等。

并非易事

尽管暂未清楚雀巢斗牛士具体的人群和场景策略,但从目前的铺货信息来推测,这款新品的目标之一是尝试挤进能量饮料“地盘”。

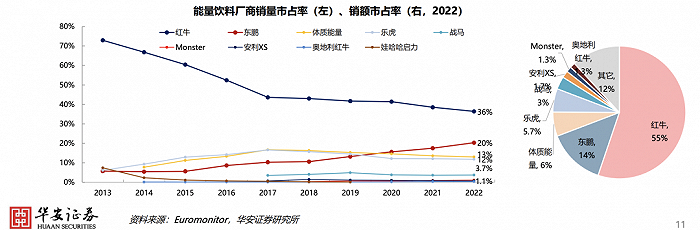

不过,想在能量饮料市场“分一杯羹”也并非易事,该行业已盘踞多个强势品牌。根据东吴证券引用的欧睿数据,按照2023年品牌的零售额,位列第一的红牛系列市占率超过50%,排在其后的还有东鹏特饮、乐虎、中沃体质能量、战马等等。

如果从销售量计算,在过去近十年里,能量饮料市场的前四名一直被红牛、东鹏、中沃、乐虎牢牢把握着,尽管过程中出现了名次更迭和红牛“独强”格局因商标纠纷被打破。

出于看好中国能量饮料前景,许多企业也在加大投入力度。

例如,谋求全国化扩张的东鹏正大力扩充产能,自今年来已陆续迎来长沙生产基地试投产、位于天津的北方区域首个基地动工。背靠可口可乐的魔爪计划在今年第二季度向中国导入第二个能量饮料品牌“Predator(猎兽)”,且“剧透”图显示新品牌会以更便携的PET瓶装规格上市。

在这种“激烈战况”下,雀巢若要从零开始培育一个能量饮料品牌,难度可想而知。参考美国能量饮料市场的情况,借助同属提神饮料的咖啡来切入不失为一个巧妙方法。

谈及如何为“斗牛士”打开市场,雀巢方面表示,其将依托强大的品牌力及分销网络,为消费者带来更多创新和美味的产品。

评论