文 | 天才财道 秦楠

“靠一根数据线起家”的绿联科技,看上去终于离上市又近一步。

公司早就盯上了创业板,上市申请从2022年6月被受理,到今年2月底公司提交注册,时间已经过去一年半。

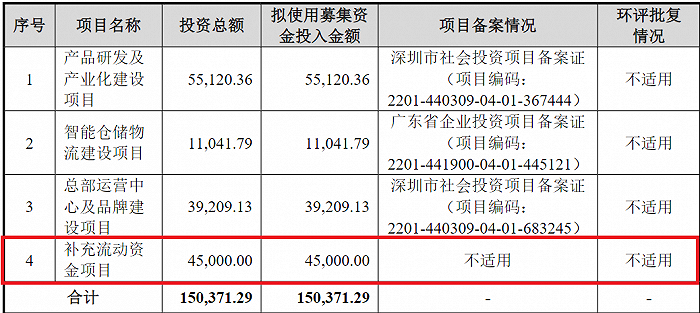

日前,绿联科技正式发布招股书,拟公开发行不超过4150万股,计划募资约15亿元。

(来源:招股说明书)

其中,拟补充流动资金就高达4.5亿元。漫长的IPO旅程,绿联科技对资金的渴望一览无余。

公司追求上市背后都有哪些真相?绿联科技又有多少“科技”含量?

科技含量足否?

绿联科技全称是深圳市绿联科技股份有限公司,主要从事3C消费电子产品的研发、设计、生产及销售。

其产品主要涵盖传输类、音视频类、充电类、移动周边类、存储类五大系列。

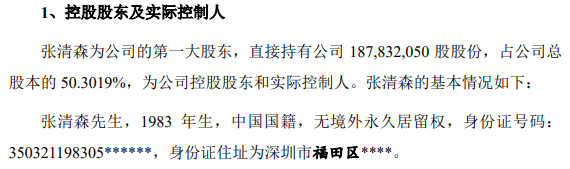

出生于1983年的莆田人张清森在2012年创立绿联科技,在此之前,张清森一直做代工,靠卖数据线赚得“第一桶金”。

(来源:招股说明书)

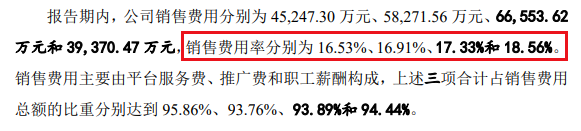

10余年来,绿联科技营收增长不错,但也存在重营销轻研发的特征。

招股说明书显示,绿联科技销售费用率多年保持在16%到19%,而研发费用率始终不超过5%。

而且,公司研发费用率明显低于同行,例如安克创新(300866.SZ)的研发费用率已接近10%。

(来源:招股说明书)

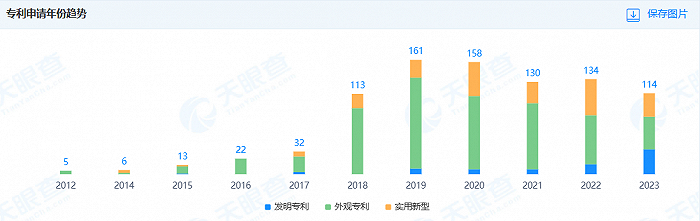

同时,绿联科技虽然拥有众多专利,但主要是外观专利,发明专利较少,与竞争对手也有一定差距。

绿联科技的发明专利仅有75项,实用新型专利有220项,外观专利却有597项,后者占比达到67%。相比之下,安克创新的发明专利有436项,实用新型专利有717项,二者占据专利总数的75%。换句话说,安克创新的专利含金量更高。

(来源:天眼查)

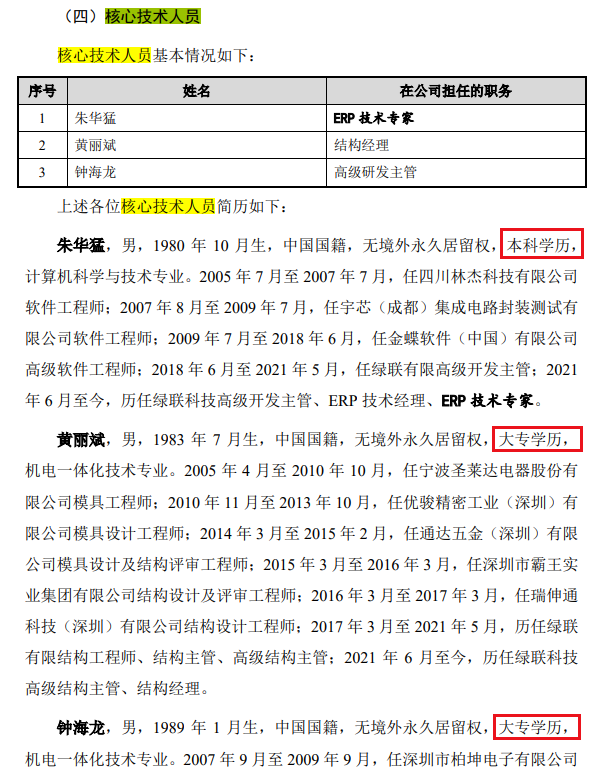

研发能力还体现在公司核心技术人员的构成上,招股书显示,绿联科技核心技术人员只有3名:1人为本科学历,2人为大专学历。

针对上述情况,有市场分析人士对《天下财道》表示,研发费用率低下可能意味着公司在技术创新和产品升级方面缺乏足够的投入,这可能会影响公司的长期竞争力和未来发展潜力。而核心技术人员是企业技术实力和创新能力的重要保障。如果核心技术人员过少,意味着公司在技术研发方面的人才储备不足,会影响到公司的技术创新能力和产品研发速度。

真实数据好否?

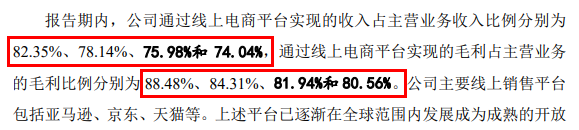

透过招股书还能发现,绿联科技还存在过度依赖电商渠道和海外市场等问题。

招股说明书显示,2020年到2023年上半年,绿联科技通过电商实现的销售占营收比例分别为82%、78%、76%和74%;通过线上电商平台实现的毛利占主营业务的比例分别为 88%、84%、82%和 81%。

现在,绿联科技的线上渠道覆盖了天猫、京东、亚马逊、速卖通等境内外主流电商平台,而且,亚马逊一直是公司营收的主要来源,占据近1/3的销售份额。

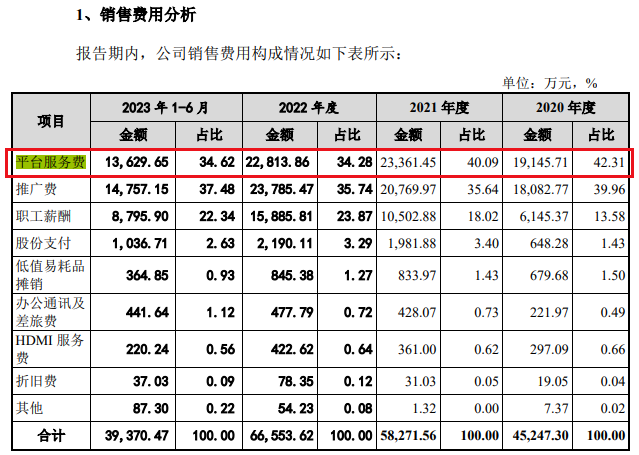

超过7成的销售依赖电商平台,由此也增加了平台服务费和推广费负担。

仅以平台服务费为例,2020年至2023年上半年,分别约为2亿元、2.3亿元、2.3亿元和1.4亿元,占销售费用的比例分别为 42%、40%、34%和 35%。

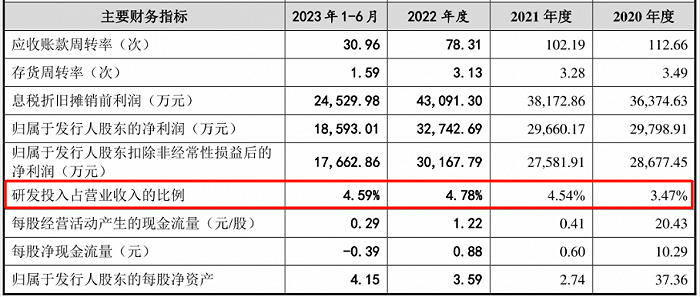

其结果是,公司销售毛利率和净利率出现逐年下滑迹象。从2019年到2023年,公司的毛利率从50%左右下降至当前的37%左右,呈现逐年降低趋势。

(来源:ifind)

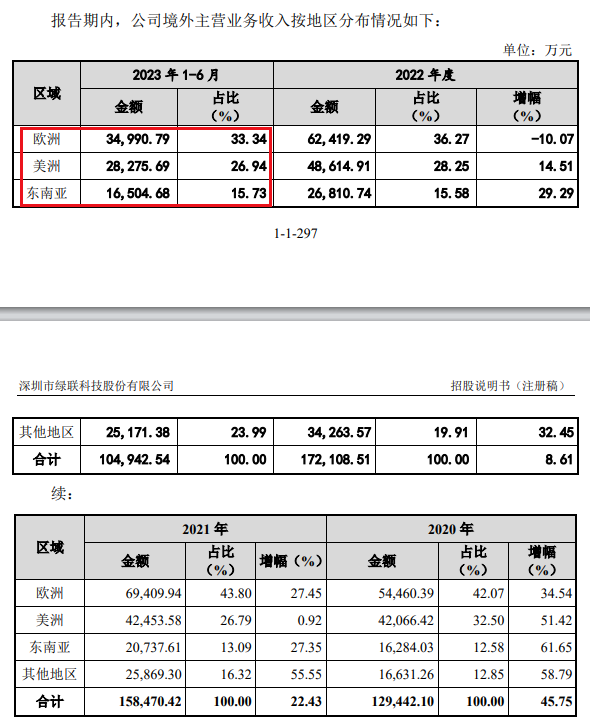

此外,绿联科技的产品主要面对欧美市场,当前存在一定的地缘政治风险。

例如,绿联科技自己承认,公司2022年来自欧洲的营收下降10%,就是受到此类影响。

(来源:招股说明书)

同时,公司也要面对来自其他国家的激烈竞争,例如印度仅2023年第二季度的电子产品出口就增长56%。

此外,绿联科技还存在“先分红后补血”现象,公司计划用4.5亿元的募集资金补充流动资金,但是在过去几年,公司已累计分红近4亿元。

此举也引起媒体较多关注。显然,减少对电商平台和海外市场的依赖,应该更有利于公司长远发展。

事实上,绿联科技自身也认识到这一点,开始重视线下渠道的布局和人员投入,但最终结果仍有待观察。

产品质量优否?

除了研发和渠道问题,绿联科技最近几年还多次曝出产品质量问题。

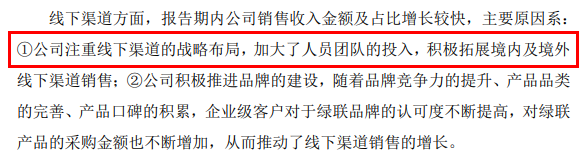

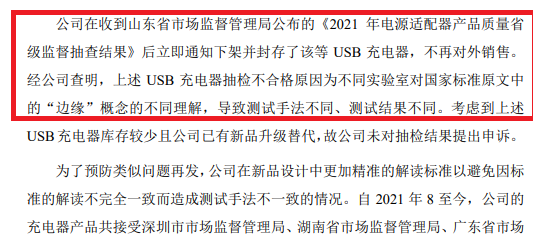

2021年8月,绿联科技的产品USB充电器(产品编号为CD21880368)插销至边缘距离不符合要求,被山东省市场监督管理局抽查为不合格。

2022年3月,一款创意风扇因稳定性和机械危险以及结构强度不符合标准被四川省市场监督管理局抽检为不合格。

(来源:上市问询回复)

面对产品质量问题,绿联科技表示产品不合格的原因是测试方法的不同,其表示USB接口不同,实验室对国家标准中概念的理解不同,导致测试法和测试结果不同。

(来源:上市问询回复)

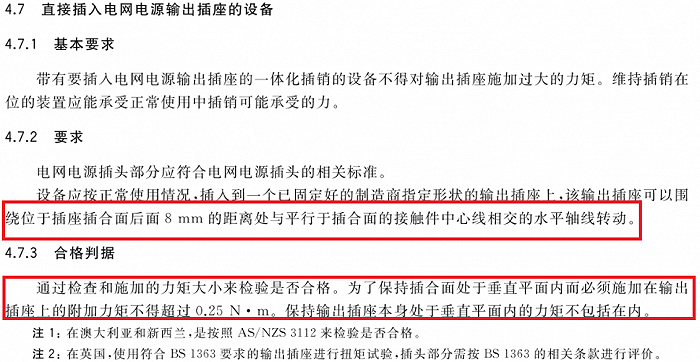

不过有市场观点认为,根据国家《音视频、信息技术和通信技术设备标准要求 第1部分》(标准号:GB 4943.1-2022 )当中关于直接插入电网的设备的检测方式有明确的要求,以何种方式,多少毫米和力矩也都有具体要求,公司方面的解释有些难以服众。

(来源:质量检测标准)

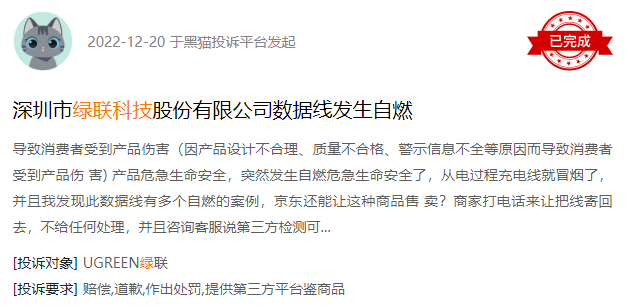

在黑猫投诉网,也可以看到关于绿联科技产品质量问题的反馈。

另据风鸟数据显示,绿联科技已经受到17次行政处罚,处罚原因大部分都和产品质量相关。

产品质量问题的多次出现,与公司目前的商业模式直接相关。

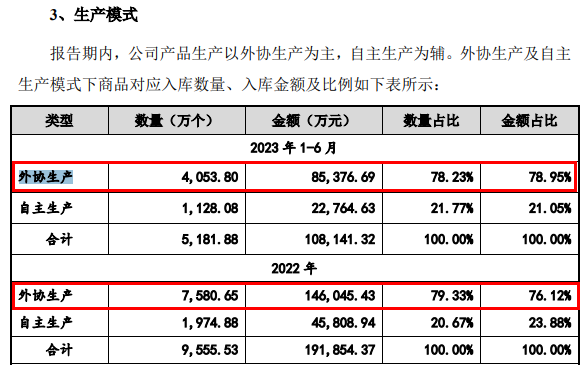

招股书显示,绿联科技2022年外协生产金额占比达到76%,2023年上半年更增加至79%。

(来源:招股说明书)

对绿联科技来说,不管是增加自建生产线的比例还是加强对供应商的管理,改善产品质量都是经营管理的重中之重。

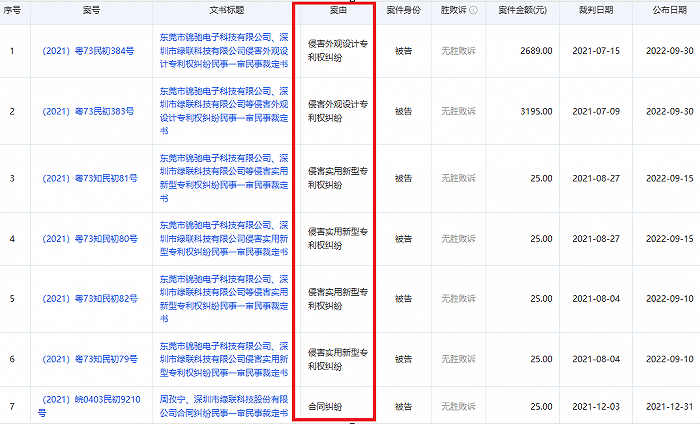

此外,公司近两年还涉及多起民事纠纷,基本上都属于专利侵权,尤其是外观侵权,且无一例外都是败诉。

(来源:风鸟)

这类情况虽然发生在不同的年份,但对于一家拟上市的公司而言,还是应该引起高度重视。

首先,绿联科技应该加强产品质量控制,从源头上确保产品的安全性和可靠性。

其次,对于已经出现的问题,绿联科技应该积极回应消费者的投诉和反馈,及时采取措施解决消费者遇到的问题。

当然,《天下财道》也注意到,绿联科技2020年至2022年营收年均复合增速超过18%,是一家在创收上表现不错的公司。希望绿联科技以追求上市为契机寻求新的发展,为投资者带来更多的回报。

评论