文|动脉网

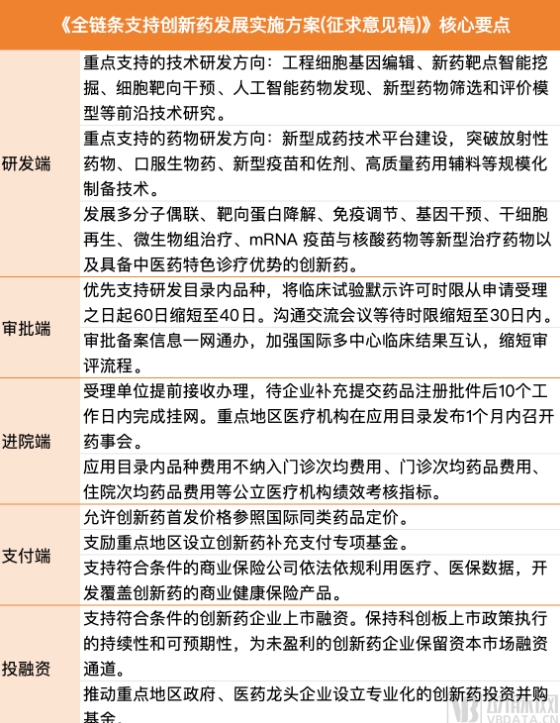

3月13日晚,一纸文件在生物医药人的朋友圈与微信群中传递,文件核心在于全链条支持创新药发展,通过政策引导和支持,全面促进创新药的研发、审批、使用和支付等关键环节。

就在同一天,全球规模和影响力最大的生物技术创新产业组织之一BIO宣布将剔除药明康德会员资格,并将终止与其合作,以显示对美国《生物安全法案》的支持。BIO声称:“我们在国外的对手表示,他们打算成为世界卓越的生物技术中心……美国和我们的盟友不能让这种情况发生。确保和推进我们在生物制造领域的领先地位将是确保和推进生物技术这一战略要务的多管齐下的关键组成部分。”

从国家战略层面推动中国医药产业的高质量发展和提升国际竞争力刻不容缓。这纸全链条支持创新药文件,虽然其执行细节与具体政策落地还需观察,但显示了我国对创新药产业的定位:面对全球环境的变化和日益激烈的国际竞争,创新药物的研发和产业发展不仅关系到国民健康和民生福祉,还应成为我国应对海外打压遏制的关键。

资金在创新药发展过程中举足轻重,这也是文件引起广泛讨论的原因。披露的细节中显示:在投融资端,支持符合条件的创新药企业上市融资,为未盈利的创新药企业保留资本市场融资通道,继续支持符合条件的创新药企业通过首发上市、再融资和并购重组;在支付端,充分发挥财政资金对创新药发展的引导带动作用、完善创新药价格和医保准入,鼓励重点地区设立创新药补充支付专项基金。

创新药所需要的钱,是时候回来了。

IPO、长钱、国资,为创新药融资开闸

过去一年,生物医药市场上BD交易的兴起,从另一面看是融资端的紧缩与匮乏,导致创新药企业需要寻求新的资金来源以支撑运营。有一些投资机构甚至不再新发掘项目,而是想办法将现有的项目“脱手”。在一些行业大会上,投资人的参会目的之一是帮助项目寻找潜在交易方。

但BD带来的现金是十分有限的,核心管线的licensing也会影响估值与后续发展,创新药企业想发展起来须有强大的投融资支持。资本市场对生物医药行业发展的作用巨大,某些程度上甚至可能是决定性的作用。以美国生物医药市场的VC资金看,虽然2023年的资金较2021年的顶峰时期相比大幅下降,但整体来看已稳定在60亿美元,与新冠疫情前的水平相当。这还仅仅是VC的钱,反映美股Biotech二级市场的XBI指数在过去6个月内上涨超过24%,今年以来美股上市Biotech再融资额已经超过40亿美元。

十亿美元分子背后,必是数倍资金的投入,甚至不可避免地需要接受泡沫的存在。

去年,全国政协经济委员会副主任、中国国际经济交流中心常务副理事长毕井泉指出,我国生物医药产业仍处于“爬坡过坎”阶段,特别指出生物医药领域存在预期减弱、资本市场低迷、企业融资困难的严峻挑战。

数据显示,2018、2019年我国生物医药领域早期风投和私募募资达到172亿美元,超过美国;2020、2021年减少到162亿美元,美国则增加到212亿美元;到2022、2023年(截止9月26日),我国降为45亿美元,比2018~2019年降低84%,美国则继续增加。近三年,中国股市生物医药板块的市值蒸发近6000亿元。

募集不到新的投资,很多新药企业撑不过多长时间就会关门。这几年上市的创新药和海外授权项目,大多是五年前风险投资的成果。风险投资大幅度下降,必将导致未来几年后创新药成果的减少。

根据网传文件,接下来创新药的融资与退出通道将被逐渐打通,或者说迎来升级。

扫除“科创板第五套标准暂停”的阴霾,IPO准备重启:支持符合条件的创新药企业上市融资,保持科创板上市政策执行的持续性和可预期性,为未盈利的创新药企业保留资本市场融资通道,继续支持符合条件的创新药企业通过首发上市、再融资和并购重组。

引入更多的长钱,以雄厚的资本实力与耐心陪伴生物医药企业参与全球竞争:积极指导科技成果转化引导基金、先进制造产业投资基金等政府出资产业投资基金和中央企业创业投资基金对符合条件的项目予以精准支持,推进社保基金在内的养老基金和企业年金等中长期投资者探索开展创新药投资,推动重点地区政府、医药龙头企业设立专业化的创新药投资并购基金。

国资作为一级市场的主力受风控影响对创新药投入少,应制定新的考核机制,避免创新断层:探索建立符合创新药投资特点和发展规律的国有创投企业管理模式和考核机制,推动出台尽职免责实施细则,鼓励国有创投企业投资新靶点、新机制、新结构、新技术。

浪沙淘尽始见金,支付留给真创新

除了投融资,文件中对创新药提出的支付端政策也值得细看:目录内品种不纳入费用考核指标,合理增加创新药使用规模;首发价格允许创新药参照国际同类药品定价,目录内品种给予医保政策倾斜;多元支付,支持商保。

近年来,医保谈判中对药品价格普遍采取50%以上的压价策略,客观上促使一些仿制药企业实现了对MNC的国产替代。然而,面对医保支付价格的大幅压缩,部分创新药企选择了回避医保市场,转而聚焦自费市场。这一现象凸显出创新药企业在当前医保支付环境下难以实现合理回报的困境。

在谈判中予以创新药适当倾斜,能够促进创新药企业获得与其研发投入相匹配的财务回报,维持创新动力。控制非创新药品的支付价格,也有助于腾挪医保基金,让更多患者从创新药中受益。

此前毕井泉也强调,创新药价格形成机制,是关系到中国生物医药产业生死存亡的大事。企业选择研发什么项目,投资人投资什么项目,都做过风险收益的评估,都有个预期的价格。预期价格能否实现,应当由市场来决定。

不过,有医保专业人士指出:“创新药能否纳入医保,关键在于其是否真正满足临床刚需,具备确切的临床优势。对于宣称疗效显著但尚无充分临床数据支持的新药,应当审慎对待其噱头,避免盲目纳入医保。即便对于临床价值确切的创新药,医保支付定价仍需以药物经济学和卫生技术评估为基础,溢价空间有限,不能违背医保基金运行的总体规律。”

究其根本,还是要通过市场机制与国家政策,劝退创新药行业中低水平同质化的投机项目。在一些有研发空间与市场空间的靶点或领域中,国内不缺乏能够快速跟进临床且思路清晰的第一梯队玩家,但一些跟风开发、单纯的“蹭热点”式内卷玩家,终将被专业性和创新性主导的市场大势所淘汰。

例如,国内有一些GLP-1明星产品有望通过优先审评通道加速上市,与MNC直接竞争的态势正在显现,但想要“擦边”GLP-1靶点搅局的公司也频繁出现。再比如,双抗产品爆发、ADC如火如荼的当下,市场看到了中国Biotech的研发实力,但在一些行业大会上也有公司展示着有明显纰漏的生物学机制,企图浑水摸鱼。

当源泉活水被打开,识别创新、保护创新是接下来的要点。谁是真正在做新靶点的公司?什么项目拥有明确的临床价值?如何真能如文件所提,到2027年获批上市的First-in-Class超过10个、实现海外注册上市的创新药超过10个?

创新药没有原罪,愿浪沙淘尽始见金,生物医药春光照大地。

评论