文|海豚投研

2024 年 3 月 15 日晚,宁德时代公布 2023 年全年业绩。海豚君把四季度业绩拆解出来,重点看边际变化。

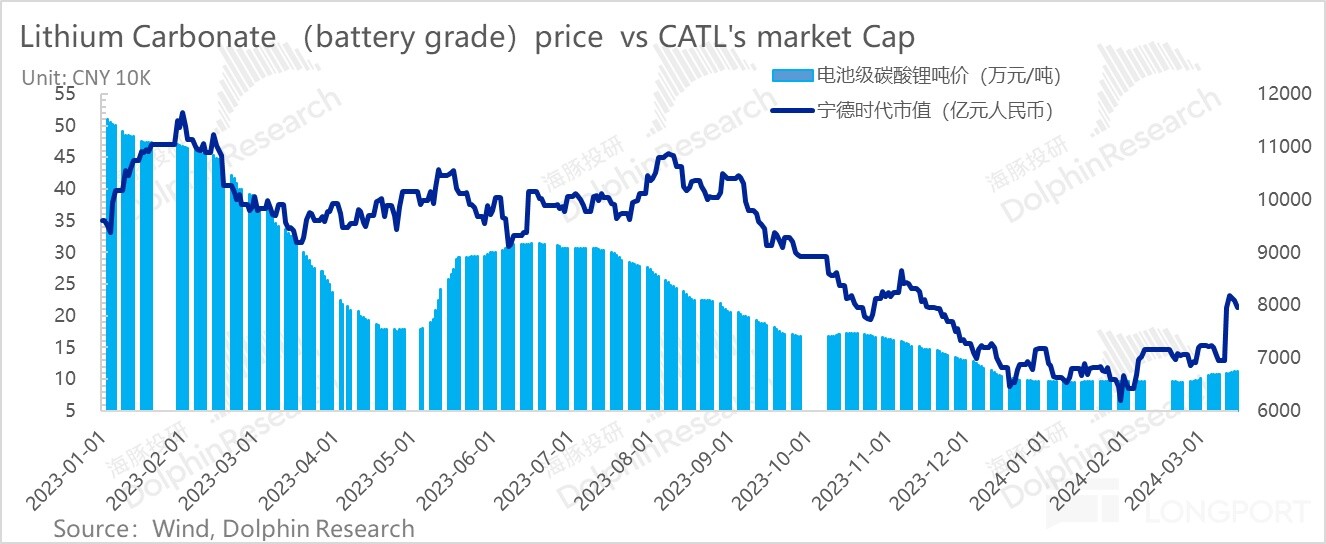

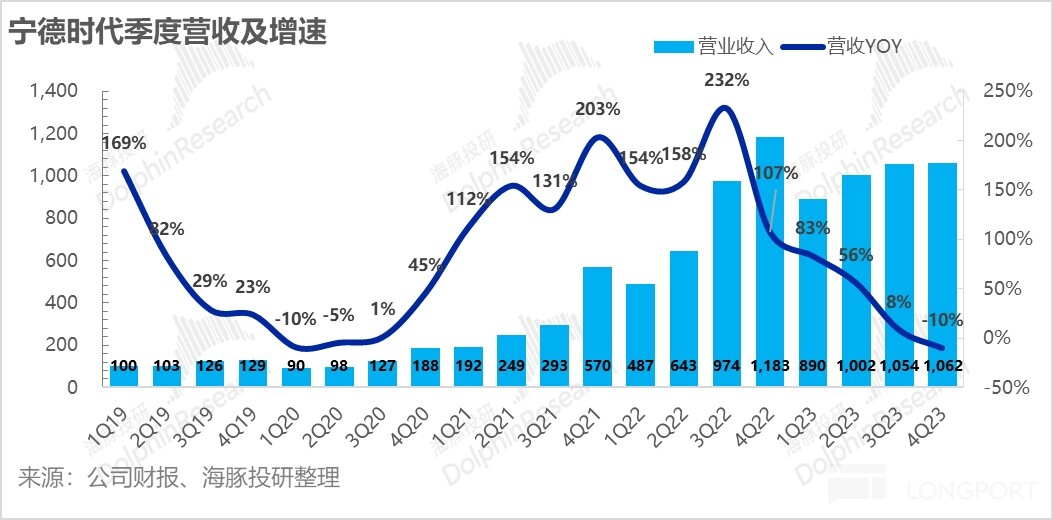

1)收入同环比双跌,低于预期:出货量基本明牌、收入端明显低于预期,背后是市场低估了宁德时代电池产品的单价下行,下半年动力电池单 Wh 价格已经到了 8 毛钱上下。

但且利润已知的情况下,只能说市场没有充分认识到原材料通缩对宁王的影响,利润不塌、市占率修复的情况下,收入下降只是通缩而已,问题不大。

2)毛利率超,但不是那么夸张:四季度虽然毛利率看似大超市场预期,修复了接近 26% 的位置,但由于四季度存货减值应验,实际考虑剔除减值的毛利率相比三季度修复了大约不到 2%,所以四季度毛利强,但不是像表现看起来的 Alpha 那么强。

3)销售费用暴增,经营杠杆释放不如预期:本季度销售费用 77 亿,环比暴增 120%,可能与储能需要更多销售运维,以及海外市场开拓对应更高的运营费用有关,而核心经营利润率(收入减去三费与减值)在毛利率提升的情况下仅环比持平上季度,只是没有更差。

4)出海增速骤降,去年下半年宁王出海收入增速基本可以用闪崩来形容,同比增速从接近 200% 直接掉到了 20%,而且增长起来看还主要是由于储能贡献,动力电池出海短期受阻。

4)库存见底,拐点将至?从放大镜式的剖析来看,四季度末存货绝对值降幅来看,只要新能车销量持续恢复、碳酸锂价格稳在 10 万/吨而不是再往 5 万走,那么存货因原材料通缩带来的减值风险基本告一段落。

海豚君整理观点:

从四季度业绩和 2023 年报的边际增量信息可以看出,宁王从收入到利润的报表本身来看,最大的利好——归母利润其实已经提前释放。

而实际剔财务杠杆、考虑资产减计影响的核心主营利润来说,虽然做到了与三季度持平,但显然也没有归母利润释放的那么好。

此次业绩真正的最大利好因资产减计实际有一定折扣,而收入虽然很差,但销售价格严重通缩的情况下,宁德时代能够做到成本端更大力度的通缩,从而保证毛利率,背后还是产业链的强议价能力。

所以其实就这次业绩本身来说,海豚君的判断是还不错,但没有数字表现体现的那么好。

而海豚君真正看好的是此次存货、产能背后所体现的宁王在弱周期之下作为龙头的 “周期龙头” 能力:

进入 2024 年,当宁王存货压力不再、产能利用率还不够高的情况下,海豚君完全有理由相信它可以利用当前的毛利率控场能力、规模效应和品牌效应,通过提高产能利用率,在铁锂普通产能进一步拉响价格战,给国内一些垂死挣扎的二三线玩家们送上 “最后一根稻草”,加速国内电池行业的产能出清。

而且宁王在海外成长逻辑短期折翼的情况下,宁王国内的清扫战争在去库存已完成的情况下,在海豚君看来,可能是战术操作,也是业务发展的必然选择。

在这种情况下,进入新的一年,电车销量环比跌幅较高、电池供货价格重谈、宁王还可能降价出清行业等等导致宁王短期业绩承压的因素,但宁王在强 Alpha 能力的情况下,海豚君认为它的估值拐点或许可以提前到来:

1) 宁王资产减值风险出清、主动去库存已经结束,甩掉这两个包袱之后,宁王开始用能力来调用自己丰富的产能来发起市场清理战。

2) 宁王降价对手慌,以及随之而来的产能出清与市场集中度回归;

3) 海外业务的增量:尤其在欧洲,随着补贴逐渐退坡,渗透率往难啃的性价比价格带靠拢,宁王用铁锂电池凭借低价优质优势抢夺韩国电池厂商份额(韩国电池厂商主要生产 NCM 电池,LFP 电池大规模提供需要等到 25 年);

4) 在业绩仍未出清的情况下,宁王自身具备超强的现金创造能力:宁王本身具备超强经营占款能力——130 亿的归母利润对应的是同期 400 亿的经营现金流入。

a.而本身国内扩产告一段落、海外建厂难以一蹴而就的情况下,资本开支减少——从 2022 年的 600 亿降至 300 多亿;资本开支效率提升,由于工艺提升,建造同样产能所需要的单位资本开支从明显下滑。

经营本身产生大量现金,而资本开支持续走低,这种情况下提高分红是显然是一个作为 A 股龙头以身作则的选择。宁王此次身体力行,选择了高达 220 亿元的分红派息,也远超市场预期,23 年股息支付率达 51%,这也为投资者战队宁王给了一定的托底。

所以,相比于 2023 年,宁王作为一个随碳酸锂价格随波逐流的 Beta 股,海豚君认为,2024 年,要关注宁王的反转机会。

以下为正文:

一、拐点临近?

尽管宁王在核心竞争壁垒和海外业务的能见度的信念动摇,对于宁王全球电池厂商的龙头地位无人质疑,也就是说宁王的定价中,周期属性变重,这种情况下行业周期和经营拐点的判断更为重要。因此海豚君此次财报先把存货和减值问题重点拉出来解刨一下。

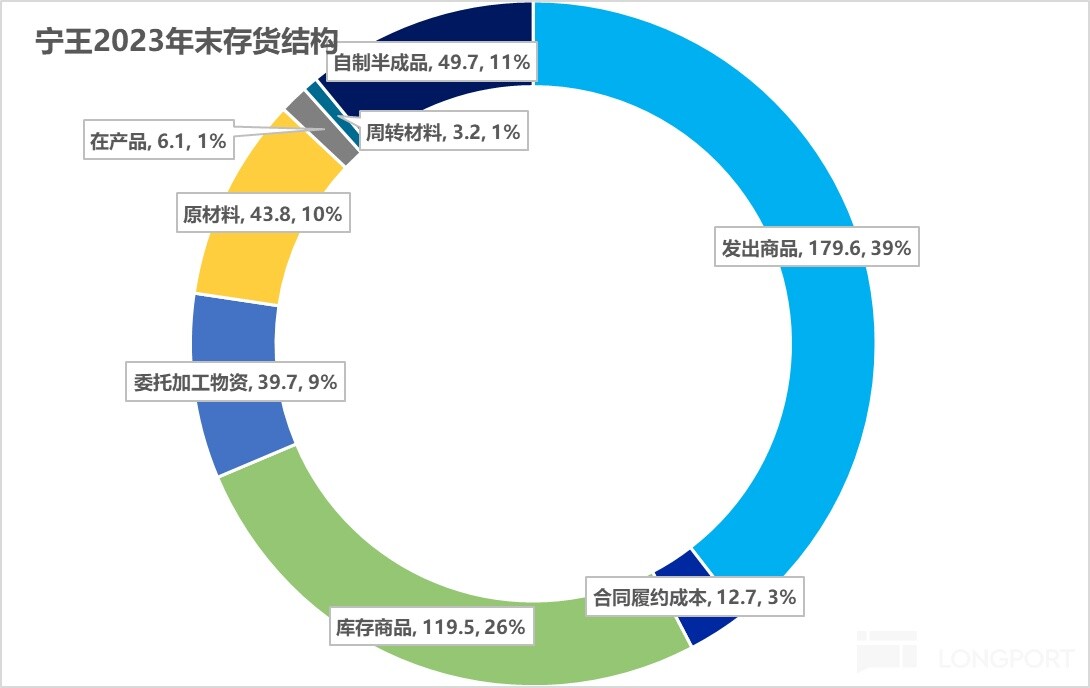

a. 存货减值风险应验

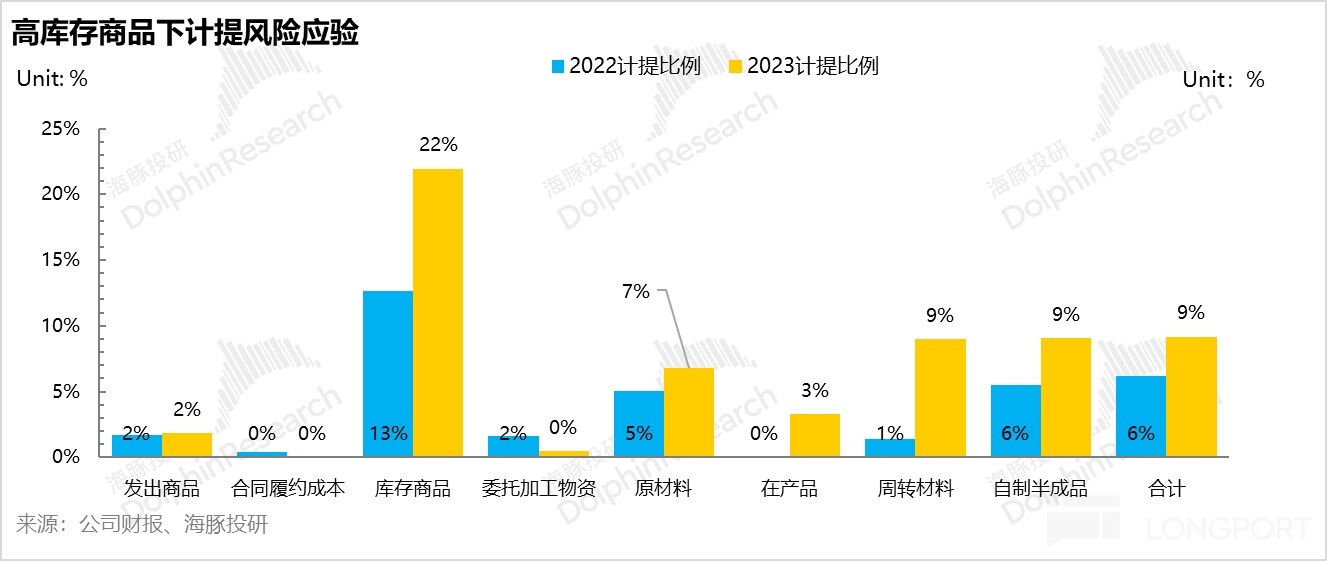

先看市场一直担心的存货减值风险:由于宁王的存货结构中 “库存商品”(产成品)较多,锂矿价格不断下跌,市场担心减值风险较高。

这个担心终于应验,四季度资产减值计提了 30 亿,相对于资产原值的比例大幅上升到 7% 上,也就是四季度碳酸锂价格再掉到 20 万以下由对半砍之后,宁王即使是拿货成本低,产成品存货上还是熬不住了,开始大幅度减计。

b. 减计之后还有减计吗?有但风险应已变小

23 年底电池系统的库存量仍然是 70 Gwh,与 2022 年底一样,但 2023 年整体出货量是 390Gwh,比 2022 年多出了 100Gwh,这个存货按照 2023 年的出货水平,等于在完全不生产的情况下,只能够支撑两个月。

再加上下半年产能利用率的提升,大概率说明 70 Gwh 对应当前出货量规模之下,在下游整车销量不持续闪崩的情况下,已经是一个非常稳态的存货,宁王存货从 GWH 体量的角度已很难再掉。

那么宁王存货是否有继续减值的风险呢?

海豚君这里提供一个观察的视角:同样是年末 70Gwh 的存货量,2023 年的存货货值已经只有 454 亿人民币,比去年同期直接削去 40%;而海豚君按照碳酸锂日报价来算,2023 年碳酸锂价格相比 2022 年同比也下滑了 46%。

也就是说,宁王 2023 年的账面存货价值削减幅度与碳酸锂价格平均降幅基本同步,这也说明宁王应该是做了足够的减值,如果碳酸锂价格不进一步下滑,10 万的碳酸锂单价下,材料自然降价带来的减计风险变得很小。

而剩下的风险主要是,对应已有存货,宁王是否会用自身的非高端普通产能去打铁锂电池市场的价格战,去加速市场出清,海豚君认为仍然不能排除这一风险,但即使有,额度在材料自然降价空间有限的情况下,减值额度也已经小了很多。

c、2024,宁王要清扫战场了?

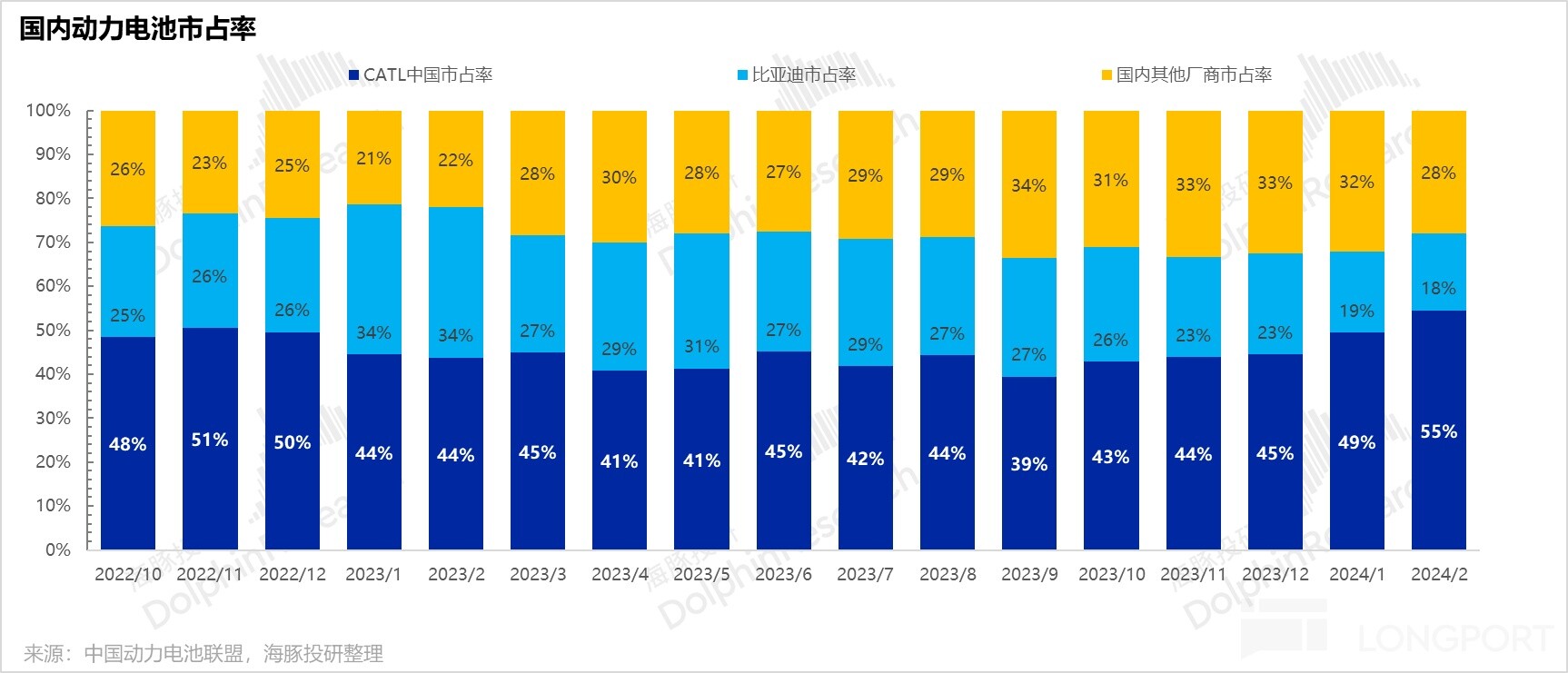

这里主要是因为,虽然宁王主动去库存告一段落,它的产能利用率在修复只能仍然也只有 70%,在相对较低的状态,产能利用率提高本身就能够对冲一定单价降幅,在宁王主动去库结束的情况下,它完全可以用提高产能利用率、降低价格的规模效应玩法来加速对手的产能出清,获取市占率。

再结合海豚君了解到行业信息——宁王在国内市场的竞争策略上,确实有心用研发和产品力守住高端和毛利率,同时在铁锂电池普通产能用,用降价来加速产能出清来拉高自身市占,而且 1、2 月份宁王电池的市占率已有回升势头。

二、毛利率爆棚下的含金量其实有折扣

在下游整车和上游锂矿血腥降价之下,宁王四季度的毛利率竟然还罕见拉升了三个百分点,拉升到接近 26%,可谓大超市场预期,这个原本是本季度财报的最大闪光点,可以用来印证宁王在价格血战中的产品竞争力。

但由于此次存货减值较大,海豚君进入了一个美股标准(减值计入成本)的毛利率。可以看到,计入存货叠加主导的存货减值损失之后,它的毛利率四季度确实是改善的,只是相比三季度改善了 1.7 个百分点,实际上是确有改善,没有表面上看起来的那么高。

原材料通缩比宁王电池卖货价通缩更快,宁王这种彪悍的毛利率控场能力,当然也有材料降本传导到整车有时间差,宁王原材料如果按周结算的话,而对下游整车的结算周期又较慢的话,会有时间差优势,但这种调控能力的背后本身也是产业链议价权的体现。

三、貌似问题:收入太差,真的是问题吗?

分析完财报增量信息中两个相对利好的点,海豚君再带大家看 “貌似” 存在问题的地方。

2023 年四季度单季收入 1062 亿,同比下滑 10%,低于市场预期 1155 亿,明显低于市场预期。由于毛利率本身表现不错,而且出货量基本明牌的情况下,收入端的下滑只能说主要是锂矿等电池材料价格下行带来的通缩所致。

这种的低于市场预期,本质是市场对原材料通缩没有充分定价,是市场预期的问题,而不是宁王的问题。

从边际变化上来看,宁王电池销量四季度是 120GWh,环比增长了 20%,但总收入环比基本零增长,宁王电池单价应该降价非常明显。

那么,最核心的动力电池降价幅度如何?海豚君从就从下半年财报中来找数据看看:

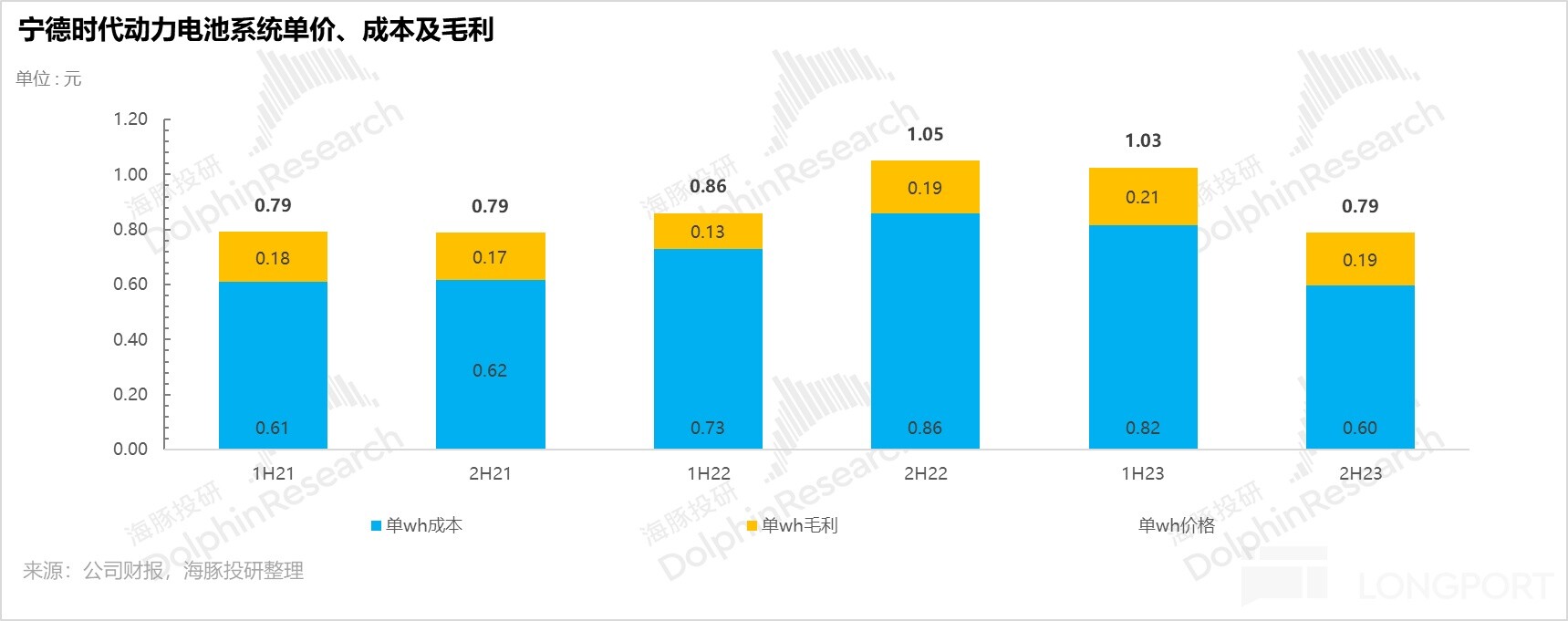

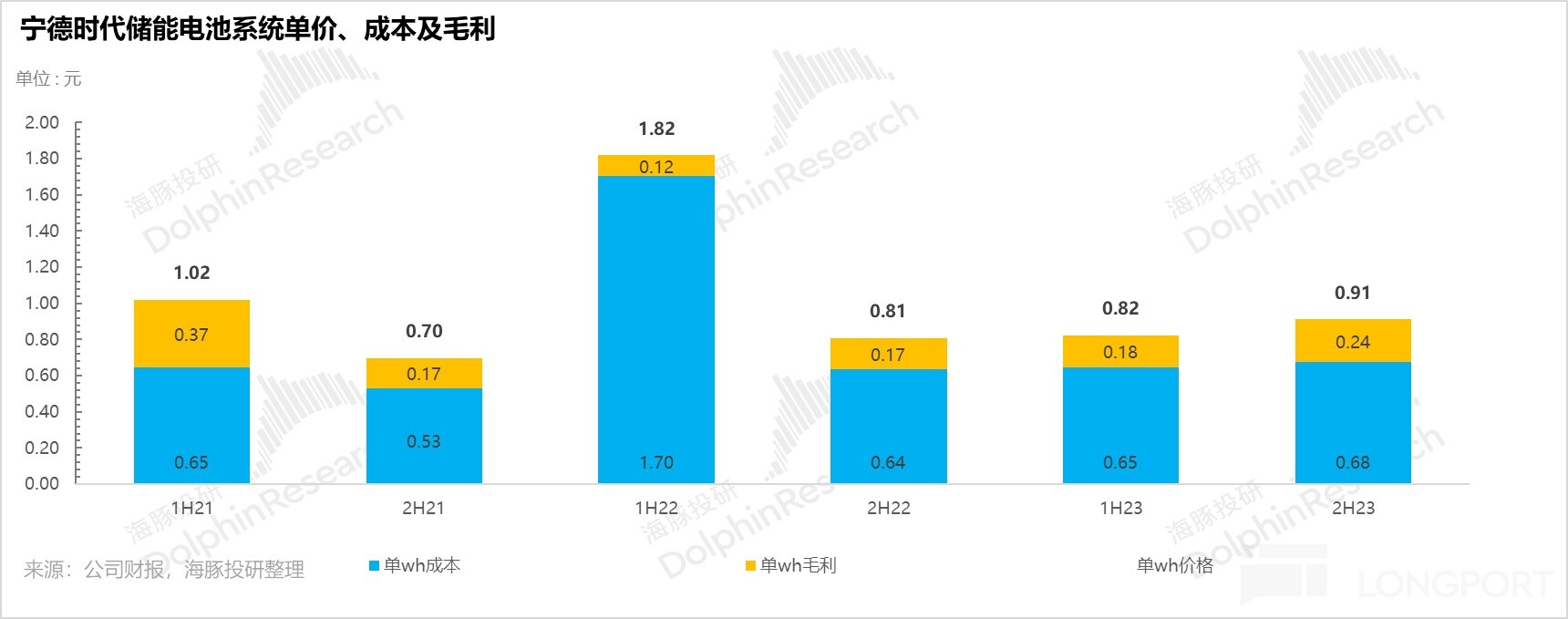

从 23 年下半年的拆分业务来看,收入端的同比下滑主要来自于动力电池收入的下滑,23 年下半年动力电池收入同比下滑 7%。

而动力电池收入出现下滑的原因主要是单价的下滑,单价从 1 元/Wh 同比下滑 25% 至 23 年下半年的 0.79 元/Wh,下滑超过 25%。这样即使出货量同比提升 20% 上下的的情况下,动力电池收入仍然是-7% 的同比下滑。

而目前从综合单价上来看,宁王 8 毛钱的定价依然远远高于现货市场大约三元 5 毛上下、铁锂电池 4 毛上下的单价水位,宁王确实仍有降价空间。

三、海外市场:受阻磕绊

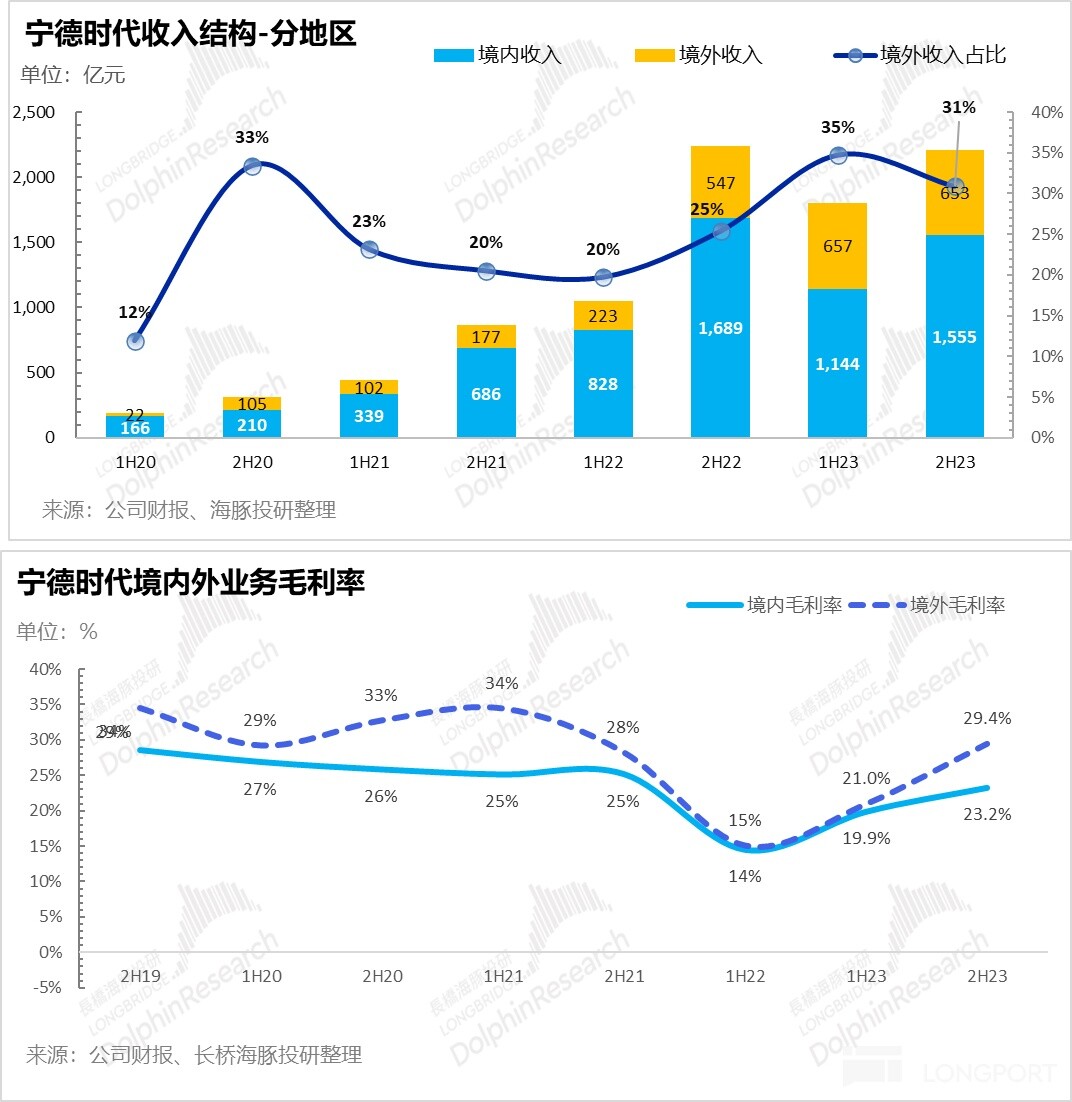

去年下半年海外市场创造了 653 亿美金的收入,但占比回落到了 31%,如果把一个全球化的公司定义为海外收入贡献 50% 的话,宁王显然还没有做到。

下半年,境外收入增速同比从上半年的 195% 大幅放缓到了 19%。像是存量客户如卖特斯拉这种卖海外客户产能出口的增速放缓,而贸易保护主义下产出出口受阻,海外本地化产能建设过程较慢。

而当下,特斯拉因中国供应链元素,旗下 Model 3 等车型无法享受全额的美国 7500 美元补贴政策,宁王短期的海外市场推进仍有压力。

虽然海外的成长性遇阻,但海外业务的盈利能力因没有国内市场那么内卷,毛利率已经再次站上了锂矿价格高峰时才有的 30% 毛利率水平,下半年是 29%。

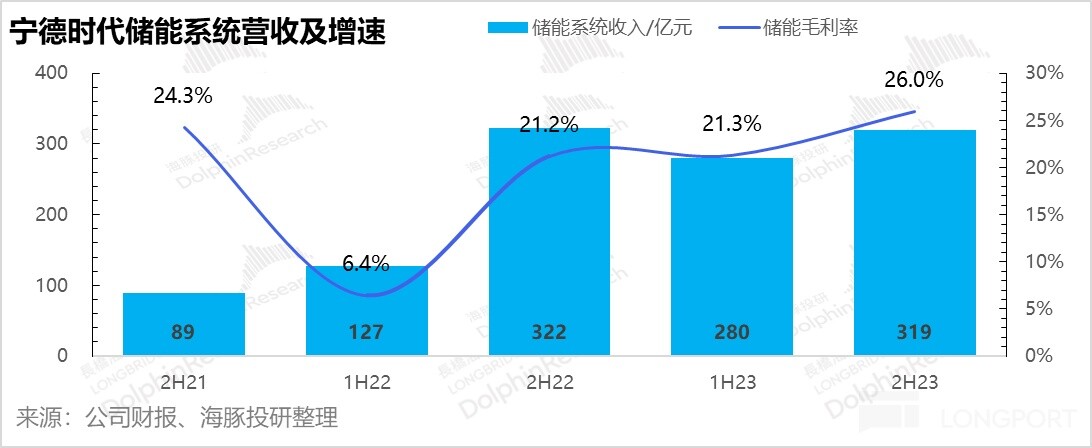

四、储能电池:毛利率回升主要靠单价回升

高成长的第二大业务下半年收入通缩,体量做到了 319 亿,收入同比微跌 1%。但毛利率表现非常强劲,环比拉了五个百分点,下半年直接到了 26%。

由于储能很多是项目制推动,签单和落地时间都比较长,本身受原材料价格变动进入订单体现到业绩的周期也比较长。

再结合营销端售后综合服务费的大幅提升,以及储能出货单价还是上涨状态,海豚君估计可能是因为高毛利的海外储能业务占比的提高所导致的。

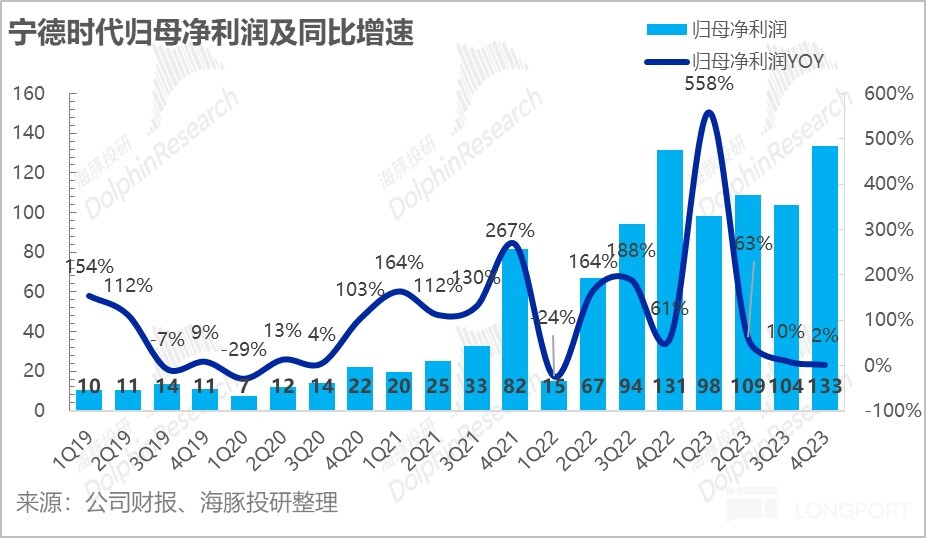

五、利润端超市场预期

看完核心收入和毛利情况,再看四季度公司利润情况:四季度归母净利 133 亿元,利润率 12.6%,超出市场预期 11.1%。

归母之所以看起来还不错,主要是当前宁王账上现金太多,现金管理收益的增加,以及对联合营企业的投资收益增加所导致的。

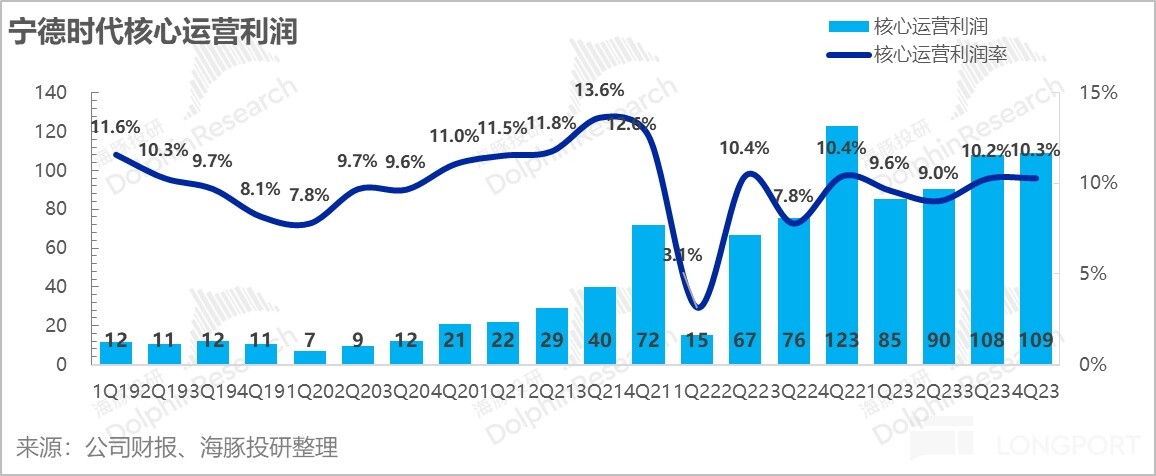

但由于归母利润中有非经营的投资损益、以及跟公司财务杠杆和现金占款能力较强导致的利息收入相关,海豚君更加关注的比照美股同行单独拉出来的一列核心主营的经营利润(收入 - 税费 - 三费 - 资产&信用减值)。

而就看这个核心利润会发现,虽然四季度归母净利润惊艳,但四季度核心营业利润率基本与上季度持平。而这个背后除了前面提的资产减值较高之外,另外一个重要的原因是销售费用的暴增 。

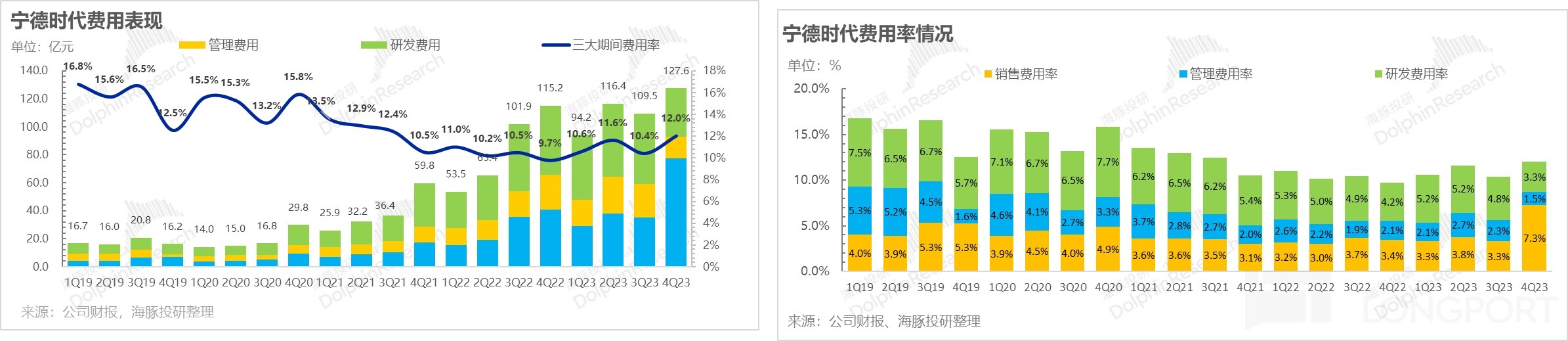

六. 费用端:销售费用暴增

伴随公司业务规模的急剧扩张,公司对应的费用规模也呈现快速扩张趋势,之前由于收入增速飞快,基本能够充分稀释管理、研发和销售费用等等。

但本季度收入端表现平平,加上销售费用本季度环比暴增 120%,达到 77 亿,主要还是最大项目售后综合服务费 23 年同比增速达到了 74%。

综合来看,似乎与储能需要更多销售运维,以及海外市场开拓对应更高的运营费用有关。虽然行政和研发费用本季度环比都有所压降,但暴增的销售费用导致短期运营端的杠杆效应不见了。

评论