文|野马财经 张凯旌

编辑|武丽娟

两次延期后,牵涉新旧董事长“内斗”风波的新开源(300109.SZ)于3月14日回复了深交所的问询函。

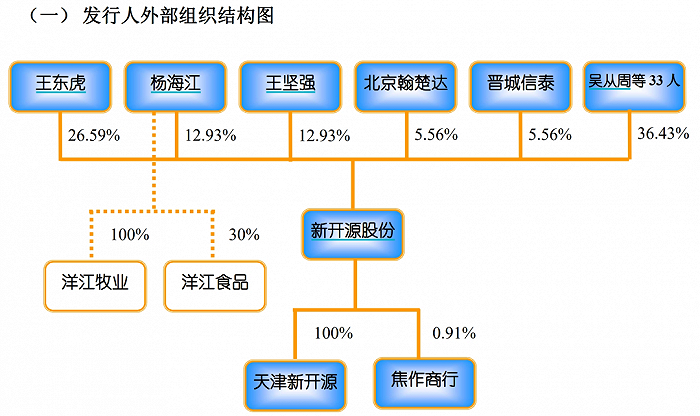

事件起源于2月底新开源发布的定增预案。公司拟以12.46元/股的价格,向现任正副董事长张军政、杨洪波发行5000万股股票,募资6.23亿元。新开源目前有王东虎、杨海江、任大龙3位实控人,构成一致行动关系。张军政是王东虎的女婿,杨洪波是杨海江的儿子。如果定增完成,5人将合计控制25.56%表决权,成为新开源的共同实控人。

一石激起千层浪。正当新开源要召开临时股东大会,审议这份预案时,股东王坚强却突然杀出,列举公司“三宗罪”的同时,要求增加罢免张军政、王东虎,并选举自己入董事会的临时议案。不过,新开源董事会并未同意将这份提案拿到股东大会上审议。

王坚强还有一层身份,即新开源上一任董事长。其行为直接引来了深交所关注函,而函件主旨便是向新开源核实王坚强的说法。

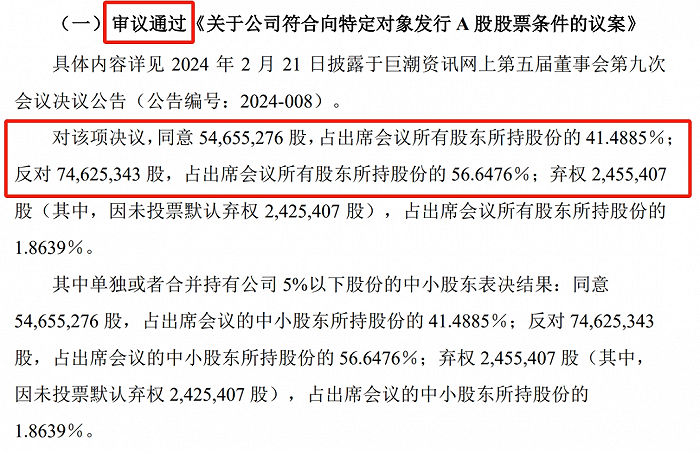

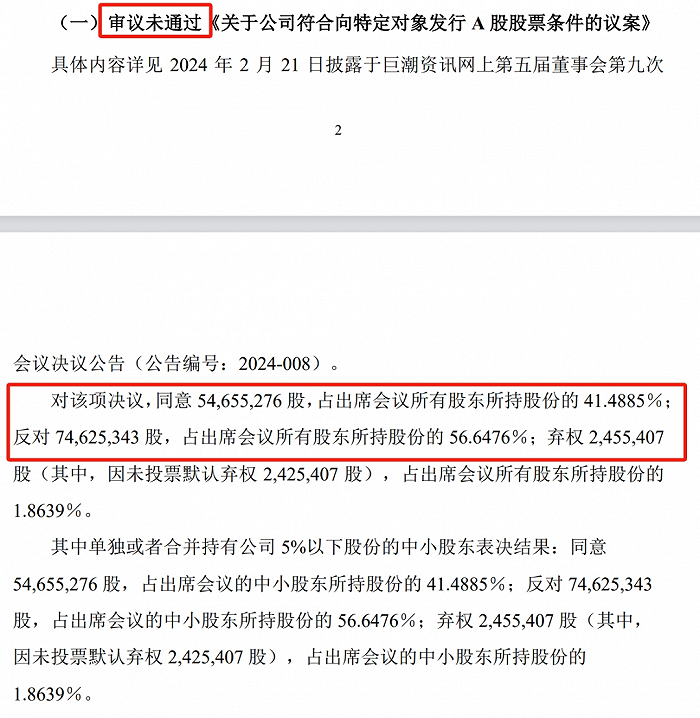

颇具戏剧性的是,临时股东大会最终如期召开,但所有拿到会上审议的议案全部未通过。定增计划就此搁浅。

期间,新开源还曾闹出“乌龙”。明明公告上白纸黑字写着反对票多于同意票,公司却称大会议案获得通过。直到公告发出2小时,才进行更正。

来源:新开源公告

目前,一系列事件并未对公司股价有显著影响。3月11日-15日,新开源微涨1.11%,目前股价19.18元/股,总市值62亿元。

王坚强到底是“吹哨人”?还是“搅局者”?

王坚强“卡点”发声质疑家族化管理、亏损投资

王坚强的观点主要有三个,全部是针对第五届,也就是最近一届董事会任期内的行为。

一是新开源正从专业化管理向家族化管理转变,张军政在精细化工高分子材料业务方面的知识和经验不足;二是公司在与主业完全无关的领域投入巨资,且全部亏损;三是新开源2024年对中企慧云的增资价格有失公允。

3月5日,王坚强还曾对新开源对外的部分投资进一步发函质疑。

其提到,新开源委托远邦公司垄断经营印度低端PVP(一种精细化工产品,应用于日用、医药、食品饮料等领域)市场,但远邦公司完全没有实质性贡献,每年却会向母公司抽取数百万元的利润,其中是否存在利益输送关系?

2022年12月,新开源在子公司BioVision的股权收购交易中,因BioVision时任负责人的失误被买方索赔1800万美元,当时新开源曾承诺会向BioVision索赔,但至今未见任何行动。

另外,就是质疑投资中企慧云、广州威溶特、杭州纽安津等标的的合理性。

王坚强卸任董事长的时间是2021年12月,因此其质疑,主要就是针对2022年以来,新开源的动作。而这些增资和收购,在市场中确实有不小争议。

以广州威溶特为例,新开源不仅以自有资金向其增资1亿元,还让全资子公司与威溶特共同设立了合资公司,而且合资公司中威溶特持股的部分,是以两项技术专利全球独家许可的方式,代替现金实缴。

新开源的主业是精细化工和精准医疗,后者包括癌症早期诊断业务。但公司只会诊断不会治,威溶特恰好是研究癌症治疗的公司。其主攻溶瘤病毒疗法,首发三个溶瘤病毒品种,正在进行临床开发。

问题是,威溶特目前完全无法自我造血。2021年-2023年,其营收一直是0,净亏损却逐年增加,累计超1.38亿元。而且肉眼可见这种状况在短期内难以改善。专利作为无形资产,能否达到冲抵400万元出资的价值,也还存疑。

来源:新开源公告

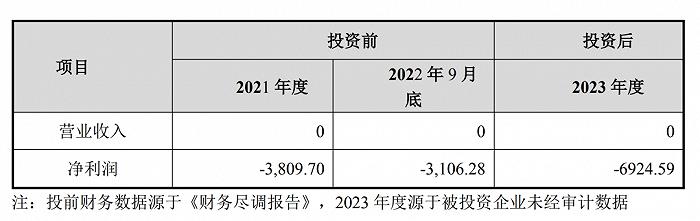

与广州威溶特情况类似的公司还有杭州纽安津、华道生物、良远生物以及中企慧云。其中前三家公司亦身处生物医疗赛道,中企慧云为数字化解决方案供应商。

四家公司都是新开源最近一年投资的,累计斥资1.5亿元,中企慧云评估时增值率甚至高达2478.86%。但业绩方面,2022年-2023年,杭州纽安津、华道生物、中企慧云累计分别实现收入447.28万元、171.7万元、65.06万元,良远生物收入挂零;四家公司累计的净亏损达2.49亿元。

来源:新开源公告

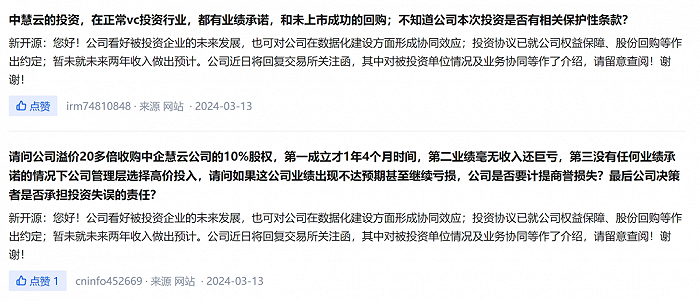

对此,不少投资者颇有微词。深交所互动易上,有投资者问及:“请问公司溢价20多倍收购中企慧云10%股权,第一成立才1年4个月时间,第二业绩毫无收入还巨亏,第三没有任何业绩承诺的情况下选择高价投入,请问如果业绩不达预期甚至继续亏损,公司是否要计提商誉损失?最后公司决策者是否承担投资失误的责任?”

来源:深交所互动易

新开源全盘否认指控

针对这些疑问,新开源一一进行了回复,或者可以说是反驳。

对“专业化管理向家族化管理转变”,新开源认为是主观判断。其列举了董事会成员的履历以及各自的经验所在、在日常经营决策中的职责,称相关人员均具备各自领域充分的专业胜任能力。

其中张军政、杨洪波均是自2003年起就已在公司任职,系公司内部培养起来的全面型高管。

对于投资,新开源通过阐述良远生物、杭州纽安津、华道生物投资背景、决策过程、估值合理性等内容,表示公司都是围绕主业长远发展考虑。医疗板块的相关投资没有收益,是因为投标公司处于研发阶段。

事实上,更准确的说法或许是早期研发阶段。从公告披露的信息来看,威溶特的溶瘤病毒药物只是进展到临床前研究阶段;华道生物的首个药物品种CD19 CAR-T细胞也只是完成了I期注册临床,预计2024年完成NHL II期临床试验。

来源:新开源公告

来源:新开源公告

资深医药人士林震表示,如果顺利的话,二期、三期临床最快也得两到四年时间,然后药品许可上市还有一段时间。

这意味着,新开源投资的这些标的,想等到其研发的产品真正溅起水花,还遥遥无期。

不过,林震也指出,上市公司一般参与比较早期的项目,由于未来研发进度不确定,市场不确定,所以参股比例会比较小,其实是一种分散风险的投资策略。即使是产业链上的投资,也可能是财务投资,待标的估值升高后,不用等产品上市也可找人接盘,获利退出。而且收购的同时,也方便公司讲故事。

至于中企慧云,新开源表示,现阶段正在进行数字化转型,和中企慧云合作有利于降低采购和经营成本,共同研发新开源两项主业的专有产业大模型,为公司开拓新的利润增长点。

而针对王坚强的其他质疑,新开源称,远邦公司的产品销往八十多个国家和地区,每年抽取的费用为正常代理费用;针对BioVision,新开源称出售该公司时,王坚强是时任董事长,后新开源请海外律师及咨询机构测算,认为举证难度大,诉讼不确定性高,遂决定不采取行动。

最后新开源强调,不同意王坚强提交临时提案的举动合法合规,北京云嘉律师事务所在补充法律意见书中也给出了相同观点。

主要原因就是两个:一是王坚强要罢免的张军政、曲云霞和王东虎不存在《公司法》和《公司章程》中应当解除其职务的情形;二是根据新开源《董事会议事规则》,董事届满前,股东大会不能无故解除其职务。

昔日合伙人反目,谁能笑到最后?

新开源本是精细化工龙头,为亚洲第一大PVP系列产品厂家,2015年起拓展精准医疗领域,形成现在的双主业局面。

今日的成就离不开王坚强、王东虎、杨海江三位创始人的共同努力。

三人中,王东虎、杨海江年龄相对偏大,如今已年过七旬,王坚强今年则只有58岁。几个人的经历各不相同,杨海江13岁就开始参加工作,当过食品公司经理;王东虎曾是山西阳城县山城煤矿矿长;王坚强则曾是解放军第一军医大学讲师、日本东京大学客座研究员。

表面看似毫无交集的三个人,却因PVP走到了一起。

2003年初,新开源对河南博爱县开源精细化工厂进行改制,借此进入PVP业务领域。在此之前,王坚强就与王东虎有过合作,而杨海江是焦作本地人,王坚强又曾为开源精细化工厂出口过PVP产品,对市场有一定程度的了解,于是三人才一起参与改制。

杨海江负责外联,王坚强负责技术、销售,王东虎负责财务、管理,三人起初相得益彰,共同支配公司的经营决策。但日后纷争的伏笔也早已埋下,上市前王东虎、杨海江、王坚强的持股比例分别为26.59%、12.93%、12.93%,并不平均。

来源:新开源公告

不过,真正的隔阂还是来自王坚强和王东虎两方对公司业务发展方向的分歧。

2015年,适逢政策利好、国际关注,精准医疗一时成为焦点,新开源随即通过收购切入该赛道。但没过几年,王坚强就看不下去了,其认为精准医疗业务的核心竞争力乏善可陈,前期的投入成了无效投资,新开源应将注意力放在开拓PVP产业链上游领域。

而王东虎、张军政等人,则还是希望坚持精细化工和精准医疗的双主业,其认为经历数年沉淀后,精准医疗将迎来爆发期。

此外,据《河南日报》报业集团旗下《大河报》报道,王坚强称,2016年王东虎逐步将PVP板块的一些审批管理权限,在未经商议的情况下,直接“授予”张军政,这让王坚强深感“味道变了”;自媒体“坤舆商业观察”作者署名王坚强的一篇文章中则提及:“这次董事会在临时股东大会上王东虎、杨海江明确提出‘家族传承’的说法,并打算对王东虎女婿张军政,杨海江儿子杨洪波做超低股价的定向增发。”

矛盾逐渐激化,最终2021年的一场罢免将内斗搬上前台。王坚强正是因此下台,张军政取而代之。

现在的王坚强,想要东山再起,看上去希望渺茫。

一方面,当初罢免王坚强的议案,只有其自己一人投了反对票,其余7名董事全部投了赞成票;到了2022年,身为董事的王坚强在一次投出弃权票后,甚至称自己被公司隔绝了一切经营状况的信息来源。这反映出王坚强在董事会中的失势。更何况,现在的王坚强已不是董事,只是一名持股比例3.25%的股东。

另一方面,尽管历经内斗,但新开源的业绩并未显现出颓势。2022年,公司营收同比增长21.75%,归母净利润同比增长40.77%;2023年,根据业绩预告,营收同比增长7.03%,归母净利润同比增长76.21%。张军政任期内,交出的答卷还算可观。

从这个角度来看,王坚强虽然赶在定增决议前完成了“精准狙击”,但其想借此重进董事会的想法很难实现。

新开源证券部亦表示,虽然现在定增终止,但后续不排除采用其他方式推进原计划的可能性。

中国企业资本联盟副理事长柏文喜表示,定增方案的否决反映了公司内部矛盾对经营活动的影响。家族化并不一定不利于公司发展,但如果管理决策受到家族关系的影响而非基于公司的最佳利益,就可能对公司的健康发展造成不利影响。在判断这些界限时,需要考虑公司的行业特性、规模、家族成员的能力和公司的长期战略目标。

王坚强与王东虎两方相争,你看好谁?评论区聊聊吧!

评论