界面新闻记者 |

猪企天邦食品(002124.SZ)终究敌不过猪周期,向法院申请重整及预重整。

3月18日晚天邦食品公告称,董事会审议通过相关议案,拟向法院申请重整及预重整。此事仍需股东大会审议。

猪周期下,天邦食品主营业务连续三年面临巨额亏损,此前曾多次出售子公司股权“回血”。在猪价持续低迷背景下,公司经营举步维艰。

二级市场方面,2月6日天邦食品股价触及2.48元/股,为自2015年以来新低。公司最新市值约69亿元。

拟向法院申请重整及预重整

天邦股份3月18日召开董事会会议,审议通过了《关于拟向法院申请重整及预重整的议案》,拟以公司无法清偿到期债务,且明显缺乏清偿能力,但具有重整价值为由,向有管辖权的人民法院申请对公司进行重整和预重整。

本事项仍需提交公司股东大会审议,临时股东大会将于4月8日召开。审议通过后,将向有管辖权的法院提交重整并启动预重整程序的正式申请,可能还会经历法院决定公司进行预重整、指定预重整临时管理人、裁定公司进入重整程序、指定重整管理人、批准公司重整计划等程序。

天邦股份计划申请重整原因为,近三年生猪养殖业务市场价格较低且时有非洲猪瘟疫病扰动,公司主营业务存在大额亏损,偿债压力持续增加。

天邦股份先后通过出售资产等多种方式补充现金流,但成效不够显著,公司短期偿债压力依然较大,资产负债率持续上升,现金流压力持续增加。公司目前已无法清偿到期债务,且明显缺乏清偿能力。

但综合考虑天邦食品已经形成完整的产业链和精细化的生产经营管理模式,拥有市场份额、市场声誉和品牌影响力,具备持续经营能力和完整的产业布局,具备重整价值。

截至目前,天邦食品是否进入重整及预重整程序具有不确定性,重整是否成功亦存在不确定性。目前,公司正在与法院、政府各相关部门等相关方进行积极沟通,各相关事项正在紧密推进中。

此外,若法院裁定受理天邦食品重整申请,公司股票将在重整申请受理后被实施退市风险警示(*ST)。

近期多次卖子公司股权套现求生

短期内,天邦食品三次出售子公司史记生物技术有限公司(下称史记生物)股权,套现逾18亿元。具体来看:

- 3月12日公司披露称,约定以1540万元的价格向成都新亨药业有限公司转让持有的史记生物0.28%股权;以715万元的价格向合肥派宠特生物科技有限公司转让持有的史记生物0.13%股权;

- 3月5日公司披露称,约定以7425万元的价格向金宇保灵生物药品有限公司转让持有的史记生物1.35%股权;以6325万元的价格向扬州优邦生物药品有限公司转让持有的史记生物1.15%股权。

- 2月29日公司披露称,以16.5亿元的价格向通威农业发展有限公司转让持有的史记生物30%股权。

通过三次交易,天邦食品累计出售史记生物98.91%股权,套现“回血”逾18.10亿元。

值得注意的是,史记生物是天邦食品的核心子公司之一,曾计划让其独立上市。

史记生物官网显示,其前身为天邦食品种猪事业部,2022年7月从天邦正式剥离,为独立上市做准备。史记生物整合了天邦股份种猪育种有关的优质资源,2014年战略入股跨国种猪育种公司,进行全球同步育种,2019年开始走上独立育种之路。

2022年7月,天邦食品董秘章湘云公开表示,“据我了解南京史记只要满足条件肯定是希望能单独上市的。时间节点暂无规划,会持续关注比如新三板、精选层、科创板等的机会。”

近几年,史记生物整体运营较为稳健。天邦食品2023年半年报显示,史记生物期内实现营业收入9.39亿元,实现净利润1.12亿元;2021年-2022年分别实现净利润1.66亿元、2.74亿元。

上市公司去年最高亏损29亿元

天邦食品的日子并不好过,主营业务已连亏三年。

此前天邦食品发布业绩预告,预计2023年实现归属于上市公司股东的净利润-26亿元至-29亿元;预计实现扣非净利润-26.5亿元至-29.5亿元。2021年-2022年公司扣非净利润分别为-49.05亿元、-10.01亿元。

猪价低迷是天邦食品主业连亏三年的主要原因。我国生猪市场存在明显周期性特征,一般3-4年为一个周期,2019年-2022年为一轮完整的猪周期。2021年被称为“史上最惨猪周期”,猪肉养殖量远大于消费需求,市场处于供过于求状态,猪肉价格持续下行。2021年多家猪企亏损超百亿。

2022年起猪肉价格探底回升,同年7月自繁自养生猪利润年内首次为正,标志着整个行业拐点来临。然而好景不长。2022年四季度起猪肉价格持续下行,且2023年全年维持低位运行,导致猪企利润受到大幅挤压,全年亏损严重。

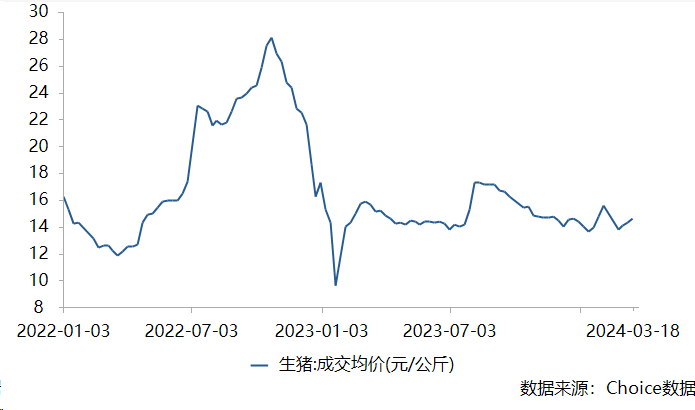

Choice数据显示,生猪成交均价于2022年10月触及28.11元/公斤的高点,随后直线下行。最新价格为14.61元/公斤,仍在低位。

展望未来,惠誉评级表示,中国生猪养殖业的产能过剩或将持续至2024年第二季度,这将令生猪价格及猪企的财务状况承压,致使大多数养殖企业无法摆脱亏损状况。部分大型猪企加大降产能力度可能会拉动生猪价格在2024年下半年小幅回升,但不确定性依然高企。

生猪行业的产能去化步伐相对缓慢,截至2024年1月末,全国能繁母猪保有量仍接近政府规定的4100万头上限。供应过剩拖累了生猪平均价格,而出于维持市场龙头地位及收回先期投资等因素的考虑,大型猪企缩减养殖规模的意愿很低。

惠誉的基准案例假设预计,虽然需求持稳,但持续过剩的供应仍将令猪价维持低位震荡的趋势,若去产能化提速,2024年下半年的猪价或将出现温和回升。

评论