界面新闻记者 |

膳食营养补充剂(VDS)龙头汤臣倍健(300146.SZ)盈利能力恢复至2021年的水平。

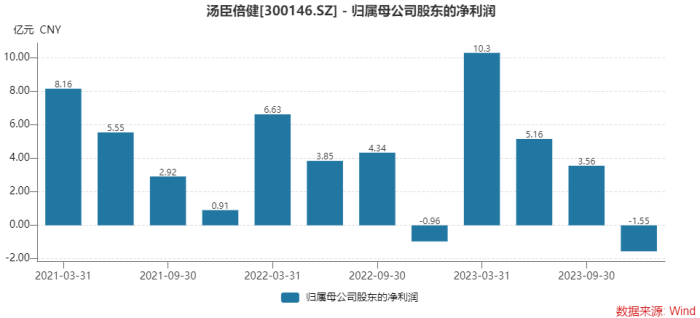

汤臣倍健3月18日晚披露2023年年报,报告期公司实现营业收入94.07亿元,同比增长19.66%;实现归属于上市公司股东的净利润17.46亿元,同比增长26.01%。

“这个数字剔除全行业性的阶段性高增因素外,客观来看,没有任何自喜的理由。”汤臣倍健董事长梁允超在致股东信中如此表示。

梁允超的这种担忧不无道理,汤臣倍健这份财报有喜有忧。

喜的是,在VDS市场整体向上之时,汤臣倍健去年增速依然高于全行业,市占率有所上升。

分红预案也让投资者惊喜。汤臣倍健计划每10股派发9元(含税),股息率超过5%。

忧的是,销售费用增势不止。界面新闻从汤臣倍健了解到,抖音平台去年增速高达172%,已越过京东成为线上渠道第二大平台,这直接推升市场推广费用,进而影响利润表现。

对今年汤臣倍健预期并不高,计划营收增长为个位数,增速或只有去年的一半。

3月19日,汤臣倍健股价以涨幅约3%开盘,随后走低,截至发稿时在17.50元/股附近震荡。

销售费用营收占比超过四成

分季度来看,去年四季度汤臣倍健营业收入和归母净利润同比环比均在下降。四季度公司实现营业收入16.25亿元,为全年最低。这与公司业绩的季度差异有关,四季度向来是汤臣倍健一年中盈利能力最弱的季度。环比如此,去年四季度营收同比也下滑了4.53%。

同时,去年四季度的归母净利润为亏损1.55亿元。这是近四年来,汤臣倍健单季亏损金额最大的一季。

这一方面因2022年第四季度增强免疫力类产品消费需求强,收入基数较高。另一方面,由于品牌建设投入较大,单季度销售费用率全年最高。

梁允超提出没有“自喜的理由”与VDS全行业增速有关。经历疫情一役,全民健康意识迸发,国内VDS行业渗透率短时间完成快速提升。

欧睿数据显示,2023年中国维生素与膳食补充剂行业零售总规模为2,253亿元,增速约为11.6%。

2023年中国维生素与膳食补充剂人均消费23.3美元,增长11.5%,人均消费略高于全球平均水平,不过只有美国的约22%。

“市占率是新周期的最主要KPI之一。” 市占率是梁允超极为看重之处,汤臣倍健在去年表现依然稳中有升。

汤臣倍健份额为10.4%,市场份额略有提升,仍居第一位。排名第二和第三的市场份额分别为7%与5.4%。

除行业增速高达两位数外,中国维生素与膳食补充剂渠道结构变化再次加剧。

2023年线上渠道预计占比 56%,直销渠道20.8%,药店16.4%,现代商超1.4%,其他渠道5.4%,直销渠道市场份额持续下降。

传统药店渠道受挤压。中康CMH零售市场数据显示,2023年中国药店膳食营养补充剂整体增速为-5.4%。汤臣倍健的市场份额小幅上升达34.3%,仍居首位。

电商渠道继续高增。其中,第一、第二季度,电商渠道膳食营养补充剂的增速均超过46%,之后下滑至第四季度的12.5%,全年仍然录得30.7%的增速。全年度电商渠道VDS行业成交额突破1000亿元。汤臣倍健业绩增长也主要靠线上渠道拉动。年报显示,其线下渠道收入约占境内收入的58.10%,同比增长12.39%;线上渠道收入占比已超过40%,同比增长27.53%,高于总营收增速。

这种渠道的变革使得汤臣倍健销售费用增加,也一定程度上影响了公司的利润表现。

2023年汤臣倍健销售费用38.59亿元,同比增长21.77%,高于营收的增速,营收占比高达41.02%。

其中市场推广费增幅最大,为10.17亿元,同比增加了38.16%。主要原因便在于线上渠道数字媒体投放、直播推广增加。

线上渠道收入的提升主要来自抖音平台。此前,汤臣倍健曾透露,线上各平台的收入占比是阿里系和京东合计超过六成,抖音约两成。其中,抖音已超过京东成为行业第二大平台。

汤臣倍健人士对界面新闻称,2023年抖音兴趣电商板块增速达172%,且在核心电商销售前10大品类中,汤臣倍健旗下6大品类迈入品牌前三。

“销售费用率水平与公司所处行业赛道及行业发展阶段等相关。”汤臣倍健董秘唐金银在今年接受投资者调研时如此解释。

唐金银表示,近年来公司销售费用率上升一是由于线上渠道收入占比提升带动销售费用率提升,二是由于公司实施“多品牌大单品全品类全渠道单聚焦”战略,不断加大品牌建设费用。“随着公司运营能力的逐步提升,销售费用仍有优化空间,希望未来3-5年内销售费用率能够向35%-40%过渡。”

“营销只是好产品的放大器。”梁允超如此认为。

- 各大品牌中,主品牌“汤臣倍健”仍是公司的基本盘,实现收入54.00亿元,同比增长21.48%;

- 另一大单品关节护理品牌“健力多”表现不近人意,实现收入11.79亿元,同比下降2.52%;

- 受益于益生菌行业的快速发展,“lifespace”去年表现突出,国内产品实现收入4.45亿元,同比增长46.84%。

- 境外业务方面,LSG实现营业收入9.89亿元,同比增长23.03%。

汤臣倍健已看到营销费用高企所带来的问题,并有意识地进行调整,这从人员结构便可看出。

汤臣倍健员工总人数由2022年末的3602人,增加到了2023年末的3745人,新增加的员工主要为技术人员。

公司技术人员由2022年末的435人增加至2023年末的580人。其中,研发人员数量由286人增加至301人。与此同时,销售人员由1027人下降至919人,在2021年公司销售人员曾多达1216人。

“我们在2023年从大消费行业引入了近30名中高层关键岗位人才。”梁允超表示。

在研发投入方面,汤臣倍健仍有较大的提升空间。去年公司研发投入金额1.79亿元,占营业收入比例为1.91%,投入的绝对金额增加,但研发投入占比较前两年2.02%略有下降。

此外,截至报告期末,汤臣倍健合并报表商誉账面价值为11.75亿元,因并购和购买品牌资产产生的无形资产账面价值为3.88亿元。若未来相关品牌业务推广不达预期,可能面临商誉或无形资产减值风险,对公司当期损益造成不利影响。

今年营收或超100亿元

尽管盈利能力恢复至2021年的水平,但二级市场上汤臣倍健的股价却在持续调整。公司3月18日收盘价为17.22元/股,最新市值293亿元。

去年四季度期间,十大流通股东持仓有增有减,整体以减持为主。

北向资金已连续三个季度减持汤臣倍健。四季度期间,香港中央结算有限公司再减持1,976.11万股,过去的三个季度累积减持4,484.27万股,截至2023年末持股数量降至5,619.64万股。

广州信德厚峡股权投资合伙企业更是连续五个季度在减持,其持股数量由此前的5,236.01万股降至2023年末的1,905.96万股。

增持者也有之,但小于减持规模。交银施罗德内需增长一年持有期混合型基金和交银施罗德品质增长一年持有期混合型基金分别增持35.88万股和39.32万股。同时易方达创业板交易型开放式指数基金小幅增持41.84万股。

对于2024年,汤臣倍健提出了“计划实现营业收入同比个位数增长”的目标。

这也意味着,今年营收增速或将低于去年营收增速。这与全行业趋势一致。欧睿数据显示,2009年至2023年CAGR(年均复合增长率)约9.45%,该机构并预计2023年至2028年CAGR约为5.40%。

方正证券分析师王泽华认为,2022年我国VDS市场规模为2001亿元,但人均消费额相较于发达国家预计仍有一倍以上的提升空间。“龙头公司通过高费用投放获取市场份额,竞争处于相对优势地位。”

国元证券研报认为,汤臣倍健渠道护城河稳固。公司通过药店、商场等非直销渠道起家,2012年销售终端数量已超过3万个,线下渠道市占率领先。

同时,汤臣倍健全面发力线上,线上渠道市占率仍存提升空间,线上渠道收入有望保持较快增长。

大单品方面,超级大单品健力多继续巩固地位,其他潜力大单品采用差异化市场策略加速成长;同时公司加大对Life Space的资源投入,巩固在细分人群、细分功能专业益生菌市场的地位。

“从人均消费额、整体渗透率、人口老龄化趋势以及大健康的政策背景等方面来看,国内膳食营养补充剂行业还有较大增长空间,加之消费者对健康和基础免疫力的需求以及消费习惯逐步构建,行业成长性会长期持续。”唐金银如此表示。

不久前,汤臣倍健上修了2024年股权激励考核目标。照修正后的方案来计算,汤臣倍健今年的营收目标不低于101.64亿元,或将首次突破百亿大关。

评论