文|文娱商业观察 浮萍

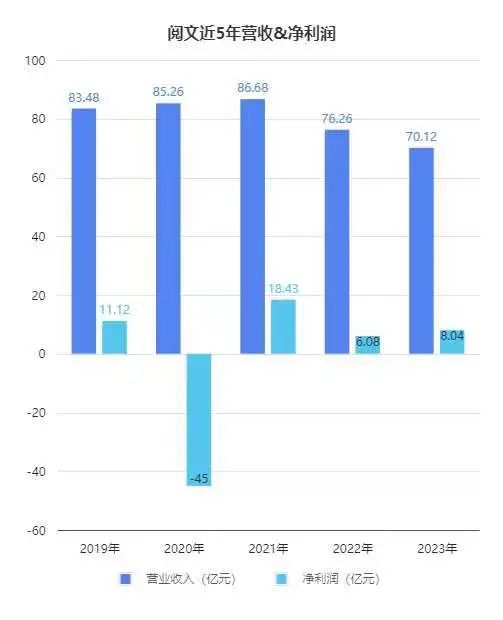

3月18日,阅文集团发布了其2023年年报。其中实现营业收入70.12亿元,相比较于2022年的76.26亿元下降了8%;毛利从2022年的40.3亿元下降至2023年的33.71亿元,下降幅度高达16.3%。

在业务下降的前提下,阅文集团靠压缩成本实现了盈利的增长,从2022年年内盈利6.08亿元,增长到2023年的8.04亿元,增长了32.2%。

这样的数据和大多数公司没有太多区别,即在营收疲软的情况下,降本增效挤出利润,给资本市场一个体面的数据。但文娱商业观察认为对于阅文集团而言,这样的一个财务数据并不重要,因为其业务正在全面倒退,不论是基本盘在线阅读还是更具想象力的IP业务。

这也解释了为什么3月19日开盘,阅文港股的股价大跌开盘,最终以25.35港元/收盘,跌幅达到7.31%,市场也认识到了在内容大潮的冲击下,曾经的数字阅读巨人稍显迟暮。

多项核心指标持续走低,在线阅读迟迟拿不出反击策略

曾经在数字阅读领域拿着望远镜都看不到对手的阅文,2023年的颓势让人触目惊心。

先从整体上看,以在线阅读为核心的数字阅读部分,2023年实现营业收入39.48亿元,相比较于2022年的43.64亿元下降接近10%。其中腾讯产品渠道收入下降最为明显。从2022年的5.09亿元下降至2023年的3.41亿元,下降幅度超过40%。这说明腾讯系流量贡献的价值正在急剧衰减。

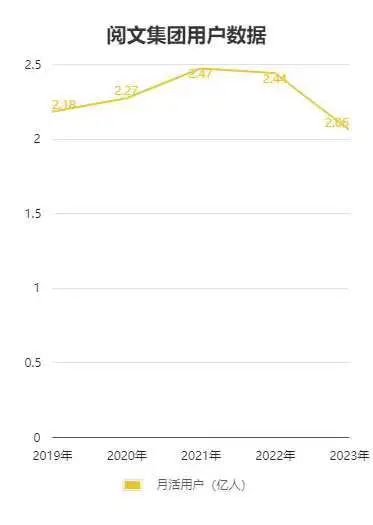

收入和流量价值的下降,必然伴随着活跃用户数的下滑,这点在阅文集团上面体现的也非常明显。财报数据显示,阅文的月活跃用户从2022年的2.44亿下降至2023年的2.06亿人次,下降幅度达到15.7%。

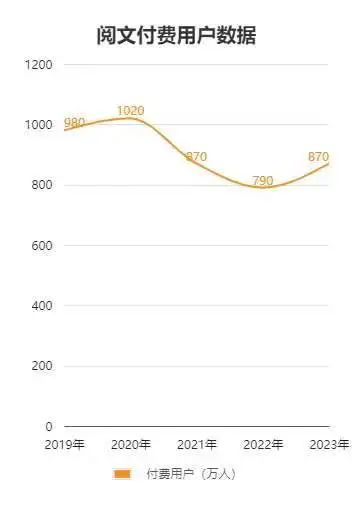

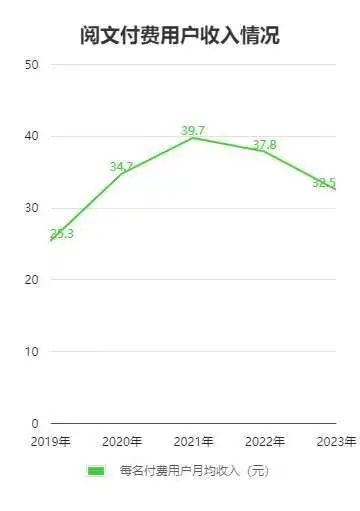

唯一值得欣慰的是,月均付费用户数据实现了小幅的增长,从2022年的790万人,增长到870万人,但这部分付费用户数的增长,并不能带来付费收入的增长;因为每个付费用户月均费用从2022年的37.8元,下降到2023年的32.5元。这么一算下来,阅文的付费用户收入总盘子依然出现了小幅萎缩。

这样的财务数据和市场的感知也是非常接近的。

这些年在免费阅读的冲击下,番茄小说依靠抖音渠道流量、七猫小说依靠百度等渠道的流量开始迅速崛起,严重冲击着阅文的付费阅读业务,对其营收基本盘产生了重要影响。但是时至今日,说明阅文依然无法拿出有效的应对策略,自己推出的免费阅读平台飞读小说在市场上没有任何水花。

可以说付费阅读存量盘在渐渐萎缩,又失去了免费阅读的增量盘机会。阅文集团显然非常着急,所以才会在短时间内2度换帅,希望新掌门人能够带来新气象,但是从2023年交出的成绩单来看,道路且长。

IP付费业务增速放缓,新丽传媒营收大降

所以阅文的全部希望寄托在IP增值业务上,包括IP的出售、改编和影视化等,希望以此撬动更大的内容市场,但这块在2023年依然不容乐观。

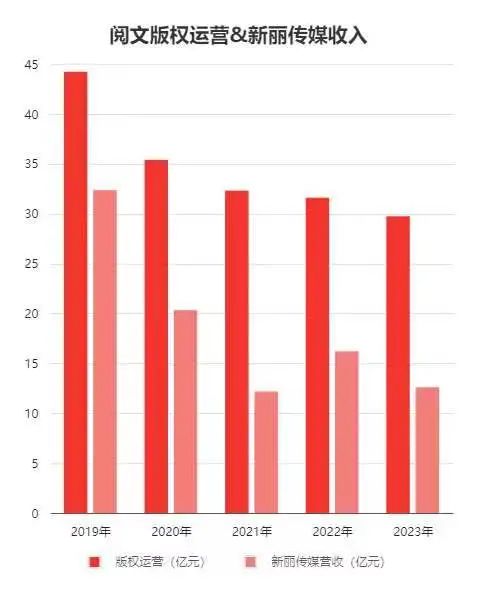

整体财报数据上,阅文集团版权运营板块总收入为29.74亿元,相比较于2022年的31.6亿元减少5.9%。阅文集团声称这是由于2023年上新的影视剧内容减少所致,这么解释没有问题。

目前阅文集团影视化主要由新丽传媒承担。2023年参与出品的剧集包括《平凡之路》《纵有疾风起》《骄阳伴我》《潜行者》等多部剧集,为新丽传媒带来了12.6亿元的收入,相比于2022年的16.2亿元的年度收入来说,新丽传媒的吸金能力确实下降了。

目前市场上高度关注的《庆余年2》项目,进展一直比较缓慢,没有能够在2023年确认收入,这应该是对新丽传媒影响比较大的项目,如果2024年能够顺利确认播出,那么2024年的财务数据会好看很多。

再进一步拆分版权运营营收会发现,阅文集团IP授权方面的收入有小幅上升。这里面其实是一道算术题,我们可以用版权运营板块的总收入减去新丽传媒的营业务收入,得出IP授权方面的营收数据,即2023年的收入为17.14亿元,相比较2022年的15.4亿元,有不错的涨幅。

但也要清醒的认识到一点,阅文的IP改编和授权的增长空间可能有限。一来是目前影视行业整体大环境还没有完全回暖,对IP的竞逐趋向理性化;二来目前能够开发的大IP也差不多被哄抢和开发了,余量不多;三来最近流行的小程序短剧红利,对IP体量要求较小,阅文相比其他平台不一定有绝对优势。

阅文何时能再次证明自己?

综上分析来看,阅文集团现阶段业务都不太理想,缺少一个明晰的增长方向,这也是其在2023年底将腾讯动漫打包收购的主要原因之一,给市场一个更明确的发力预期。

按照收购方案,阅文拟6亿元收购腾讯动漫,具体资产包括腾讯动漫App、动画项目、影视项目及米橙子90%股权。《关联交易》公告显示,腾讯动漫在2021年和2022年的税前净亏损分别为1.9亿元、1.11亿元。

通过收购腾讯动漫,阅文集团不仅能够加强业务的协同性,在上市公司财务数据上,也能整合做大营收,加上降本增项节省出来的利润对冲一下腾讯动漫的亏损,不出意外的话2023年半年报就能实现营收和净利润的双增长。

但还是开头那句话,财务数据上的好看并不是最重要的事情,目前市场都在等待阅文何时能再次证明自己,找到业务增长的清晰路径。

评论