文 | 观潮新消费 王叁

编辑 | 杜仲

早在3·15之前,甚至每年的3·15之前,共享充电宝的话题都要被拿出来晒晒。红到深处自然黑,黑到深处自然红,吐槽式维权不但没有把共享充电宝的价格打下来,反而成了一年一次、一次一年的宣传:我还没凉,你去吃翔。

一个伴随焦虑而生的时代性产物,共享经济红海中的遗珠,尽管曾被王思聪断言必不能成,但共享充电宝在互联网上的生命力显然比它的“头号黑子”更加漫长。

从1元/小时,到6元/小时,7年涨了6倍的价格从任何一个角度看都是一门很性感的生意,看似违背市场规律的野蛮生长,让共享充电宝成为接连塌房的共享经济中硕果仅存的“怪现象”。

不过,价格却不是共享充电宝成为消费刺客的全部原因。

时间刺客

从2017年的1元/小时,到如今大部分品牌的4元/小时,部分品牌的6元/小时,再到旅游景点上不封顶的计费,共享充电宝的涨价持续引发“钱包刺客”的热议。

作为一种服务型产品,共享充电宝的选取与使用,跟最终的付款之间存在一定的时间跨度。这个时间跨度是价格的决定因素,也充满了不确定性。

虽然大部分共享经济模式中都存在这个时间跨度,但都不像共享充电宝的不确定性那么多,那么刺激。打到一辆“臭滴滴”,可以投诉;扫到一辆不好骑的单车,最多损失一块五;而共享充电宝的槽点多到离谱,却找不到泄压的出路。

使用共享充电宝,99.99%的需求是充电,这也是套路开始的地方。

且不说如今各手机品牌都已标配快充,就连市售的充电宝产品也已经在充电速度上“卷”出了新花样,而共享充电宝的充电速度则显得非常复古。

“用过多家共享充电宝,半小时大概能充20%左右,用自带的充电器都能充满两次了。”一位共享充电宝“重度用户”对观潮新消费(ID:TideSight)表示。

“龟速”充电的原因大致分两种。

其一,共享充电宝普遍未配备快充芯片。尽管目前大部分手机产品都支持快充,但充电设备是实现快充的必要条件,18W及以上才是快充标准,但共享充电宝的功率大部分为5W。

其二,设备老化。相比于自用充电宝,共享充电宝长期处于被充电与供电的循环中,损耗速度也更快。按照锂电池行业标准,移动电源在300—500次循环充电后就会有不可逆的损耗,进而影响充电速度,选充电宝也变成了“开盲盒”。

设备老化会衍生出新的问题,比如充电断连,比如越充手机电越少。共享充电宝品牌都设置了免费时长,大部分在15分钟之内,这是用户发现问题并更换充电宝的时间,但由于设备老化的暗病无法及时凸显,这也是投诉的重灾区。

充电宝没电了,但还在计费,是消费者不满的另一大理由。

共享充电宝的计价时间单位为30分钟或60分钟,同一商场单价从1.5元/30分钟到6元/60分钟不等,其中最让人难以忍受的是计价宽度。

前述用户表示,“有的按半小时计费,有的按小时计费,多出1分钟也算一个时间单位,31分钟按1小时计算,或者61分钟按2小时计算,充电开机的第一件事就是设个闹钟。”

同一地点的不同品牌,同一品牌在不同地点往往采取不同的计价体系,原因在于共享充电宝通常采用“自主运营+代理运营”双模式管理,而渠道商往往手握自主定价权。造成的结果是分阶分场景收费的模式让共享充电宝变成了烧脑游戏。

如果不愿在每次租借前都查看规则,就要在付款时忍受超出预期的价格。而最让消费者难以接受的是,品牌方的充电时长系统可以精确到秒,但计价单位却粗放到小时。

时间的游戏,是共享充电宝的财富密码。

当没电的充电宝还在计费,消费者需要和时间赛跑,寻找最近的点位,并虔诚地祈祷那个点位还有空位可以归还。

当共享充电宝将“救急+刚需”做成一门生意,“服务”的表象之下隐藏着消费者不降反增的焦虑,从借走充电宝到归还付费之间,每一秒都要用金钱来衡量,这无疑放大了手机没电的成本和焦虑感。

不管是充电宝没电了,还是想还的时候找不到地方,都要由消费者买单,是共享充电宝强烈“背刺感”的根源。

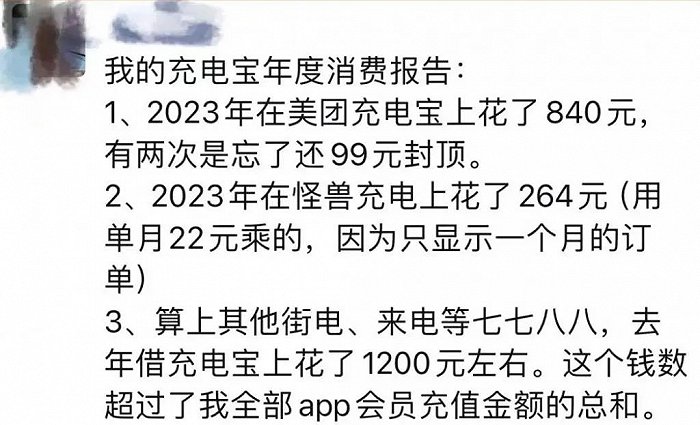

日前,一位网友在朋友圈分享“2023年共享充电宝账单”。该网友使用共享充电宝的频率较高,使用范围包括美团、怪兽充电、街电、来电等主流平台。整个2023年,该网友在共享充电宝方面的消费额达到1200元,超过了全部APP会员充值金额的总和。

在黑猫投诉平台上,以“共享充电宝”为关键词的投诉多达2.4万条。投诉内容主要集中于归还难、乱收费、维权难等问题。

(来源:黑猫投诉)

而在新浪微博的话题区,共享充电宝的相关话题超过600条,价格相关的占一半,“刺客”关键词的出镜率极高。

(来源:新浪微博)

每一条热搜,都在削弱我们观看王公子吃翔的底气。

谁的刚需?

2016年,中国共享经济元年,全球共享经济的鼻祖Uber却退出了中国市场。

Uber宣布于2016年11月27日全面停止在中国提供服务,而时任Uber上海总经理及Uber中国营销总监的蔡光渊也分享着Uber的尴尬。

80后蔡光渊于2005年从上海外国语大学管理信息系统专业毕业,毕业后加入了联合利华,干了7年,一直做到了全球品牌发展经理的岗位。

随后两年,他在特步任品类总监和营销副总裁;再后两年,他在新元素快速消费品业务部门任营销总监。2016年6月,蔡光渊加入Uber,Uber半年后退出了中国市场。

但Uber走了,共享经济没走。

创业动机的故事永远按照相似的套路在坊间流传:2016年冬天,刚从Uber离职的蔡光渊在静安寺附近办完事,准备打车回家,但手机没电关机了。他找了不下5家商户都被拒绝,最后终于得到一个美妆柜台业务员的帮助,充了5%的电后才得以回家。

试着代入角色,一位刚刚失去工作的高管又遭遇接连的拒绝,无法回家的急迫感确实能够催生出对于充电宝的无限渴求和文思如泉涌的创业思路。

十几亿人的国家、多达七亿手机用户,有多少人能分享他当时无法充电的焦虑,就有多少人是这个创业项目的目标用户。

非常值得憧憬。

2017年初,蔡光渊做共享充电宝的想法初步成型,并打动了曾任美团众包事业部总经理的徐培峰,怪兽充电于同年5月在上海长宁区正式成立,那正是共享充电宝最辉煌的时刻。

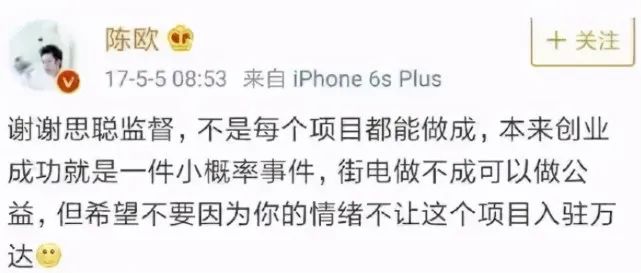

这一年,共享模式迅速从网约车和自行车领域向其他行业渗透,共享充电宝迎来第一波高峰。陈欧斥资3亿元拿下了深圳街电科技的控股权,王思聪立马开炮:“共享充电宝要是能成我吃翔,立帖为证”。

陈欧则温柔回怼:“街电做不成可以做公益,但希望不要因为你的情绪不让这个项目入驻万达”。

(来源:陈欧微博)

两人的口水战并不妨碍整个共享充电宝行业回光返照般的繁荣,成为2017年最火热的风口。

40天融资11笔、全年融资28笔的历史记录正是在2017年创造。在这一年,共享充电宝项目平均每两天就新增一个,巅峰期甚至有过4天之内全行业融资7.5亿元的夸张纪录。

密集融资必然带来烧钱圈地的大战,但共享充电宝行业的繁荣来得快、去得也快,很快就有人烧不动了。

2017年下半年,大部分盲目入局者现金流断裂、押金模式被消费者诟病等问题集中爆发,乐电、泡泡充电、小宝充电、放电科技、河马充电等多家共享充电宝企业纷纷倒下,从疯狂扩张到偃旗息鼓,只持续了不到一年的时间。

2017年的倒闭潮之后,共享充电宝行业进入低调前行的阶段,“百电大战”的最终获胜者“三电一兽”(街电、小电、来电、怪兽)开始了马拉松式长跑竞赛。

和平竞争在无形中扩展了市场规模,也在慢慢治疗当初揠苗助长式烧钱圈地对这个尚未成型的市场所造成的伤害。

据艾媒咨询公布的数据,2017年—2019年,中国市场的共享充电宝用户规模已经从1.02亿人快速增长到3.07亿人。

同样是在这3年里,共享充电宝的价格从每小时1元,悄悄涨到了3元甚至是4元。

2020年12月,共享充电宝再次以尴尬的方式回到公众视野:央视财经频道报道了共享充电宝价格上涨的消息,《封面新闻》跟进调查,引起热议。

《封面新闻》的报道中提到,共享充电宝涨价已经成为普遍现象,其每小时的租借费用多为3元和4元,24小时封顶价格则从20元到40元不等。

此后,共享充电宝行业进入了时时上热搜、年年当刺客的黑红出圈路。

华经产业研究院报告显示,2017年,中国共享充电宝点位覆盖只有30万个,至2021年点位覆盖已达380万个,使用人数预计将由2017年的0.92亿人提升至2025年的7.55亿人。

艾瑞咨询发布的《2023年中国共享充电宝行业研究报告》则显示,根据线下餐饮、交通出行和酒店住宿场景的显著复苏,2023年我国共享充电宝市场有望增至168亿元,并于2028年实现超过700亿元的规模。

涨价并未成为共享充电宝市场繁荣的阻碍,也让人愈发疑惑,这门生意究竟有怎样的魔力?

“急”的生意

“第一次以封顶99元的价格‘买’了共享充电宝之后,真的很后悔没带充电宝出门。”

对于共享充电宝用户而言,几年的成本能买一个电量与便携兼备的充电宝,所以,“划算”并不是这个需求的前置条件。

共享充电宝的优势在于不需要时刻保证自己的充电宝有电,也不需要每次都携带出门,所以共享充电宝在一定程度上属于“懒人经济”。

而共享充电宝一系列的不确定性,归根结底还是源于需求的不确定性,大部分用户不能在出门前就断定会有共享充电宝的需求,如果有,反而就没了这个需求。

对于共享充电宝的商业模式的质疑,集中于“伪需求”一点。但对于共享充电宝的用户而言,与其说是伪需求,不如说是偶发需求。

但偶发需求往往是非常强烈的需求,你越急,他越赚。

这既让共享充电宝的用户画像变得模糊,也因低频导致了难以降低的均价,以及层出不穷的套路。

当怪兽充电成为“共享充电第一股”,曾经被共享充电宝行业普遍采用的两种商业模式已经分出了高下,主打移动模式下的大柜机共享模式,被扎根在商场、餐厅及休闲娱乐等固定场景下的桌面共享模式击退。

商场是共享充电宝的主要阵地,按照共享充电宝相关企业的说法,租赁价格是由公司与商场共同商议决定,但从同一品牌在不同商场价格不同的情况来看,企业似乎在暗示场地提供方的商家才是价格上涨的源动力。

这也是互联网模式跑马圈地后无法避免的归宿:以概念换取融资,烧融资抢占市场,市场增长遇到瓶颈,涨价收割韭菜。

但通过涨价换取盈利的模式显然有弊端,当租赁单价无限接近全款购买充电宝的价格,共享的模式必然失去优势。

高频消费、多人使用、无需携带的优势与单次使用、价格偏高、场景限制的劣势之间,天平的倾斜本应是全行业的打击,但共享充电宝的一侧被放置了“懒人经济”的砝码。

共享经济的模式,通过规模效应带来边际成本的递减才是唯一的正路。

虽然扎根于共享经济的大潮,但共享充电宝的诞生具备很多特殊性。与其说共享充电宝是共享经济的分支,不如说是手机产业遭遇瓶颈的暂时性解决方案。

共享充电宝行业诞生于智能手机的普及期与电池产业的瓶颈期,其财富密码在于用户的续航焦虑。

当办公、娱乐、消费都以手机为载体,智能手机行业迟迟无法突破5000mAh的瓶颈,大屏、5G、短视频与快充时代的携手到来,在一定程度上淡化了快充技术对于续航的提升,电量焦虑继续蔓延,共享充电宝行业正是在此基础上步入正轨。

没人知道明天和意外哪个先来,手机行业电池领域突破瓶颈、卡片式超便携充电宝、再度革新的快充技术,都足以成为共享充电宝行业的灭顶之灾,一切都根源于共享充电宝和手机行业的深度绑定。

此外,共享充电宝作为一门“共享”的生意,核心要素是以量换价,那么“铺点”就是唯一的战术,公开的秘诀在于铺设点位的密度。

“手机没电”确实让人焦虑,但这种情况的出现需要极为特定的场景,住宅与办公区作为消费者出现最高频的场景,并不是共享充电宝的应用场景。

充电焦虑的最核心场景就是商场。

而在“手机没电”这一偶然而又急迫的情况出现后,消费者将呈现出更高的流动性,找到充电宝前处于寻找状态,找到之后又不希望原地充电,不然跟充电桩没有区别。

因此,密度决定一切。

点位铺设过少,无法精准捕捉偶然性,也会增加归还成本,从而降低使用意愿,甚至出现“无宝可用”的情况。

而密集铺点,则会牵制成本,充电柜机和移动充电宝都是重资产,地推模式也增加了人力成本。

其次,客流量大的商场、餐厅以及其他的娱乐场所,需要缴纳入场费和佣金,铺设后的使用率却需要企业自身权衡。

方方面面的压力之下,这个随时可能惨淡收场的“阶段性”行业小心翼翼地通过涨价求生存。

涨价,也没有为共享充电宝企业带来更高的收益。

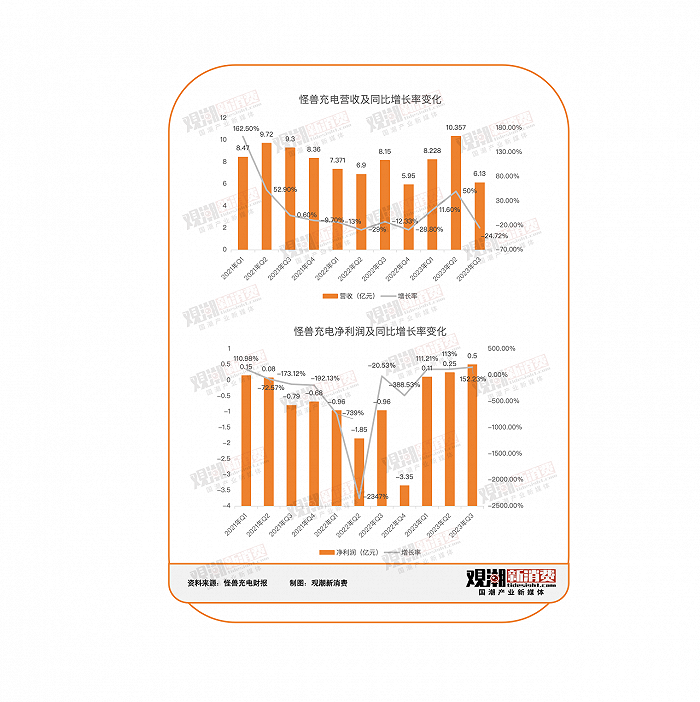

对比发现,怪兽充电的营收长期处于单季度同比负增长的状态,而净利润的波动幅度更大,多个季度处于入不敷出的状态。

2023年Q3,怪兽充电移动充电业务GMV同比增长18%,营收同比下滑24.7%,净利润同比增长152.2%,规模扩大的同时增利不增收。

在业绩会上,怪兽充电方面也给出了解释,称其渠道业务收入的确认,由全额调整为净额,故财报上的营业收入与去年同期不完全可比。

更深层次的原因在于,共享充电宝企业仍在加大与渠道合作的力度,吸引代理商加入,从而进一步扩大规模。

2023年Q3,怪兽充电直营收入从去年同期的4.47亿元降至2.84亿元,主要原因就是自有点位数量的下降。财报披露,截至2023年9月30日,65.5%的POI(点位)为渠道合作伙伴运营,上一季度这一比例为62.0%。

更多的代理,意味着行业仍在扩张阶段,但也仍然影响着品牌的收入结构,品牌方需要在竞争中让利于渠道商,并在一定程度上让渡定价权。

最终,共享充电宝成为“消费刺客”,渠道涨价,品牌挨骂。

但话分两头,在共享充电宝企业推出按真实使用时长计价的收费方式之前,挨骂也不冤。

结语

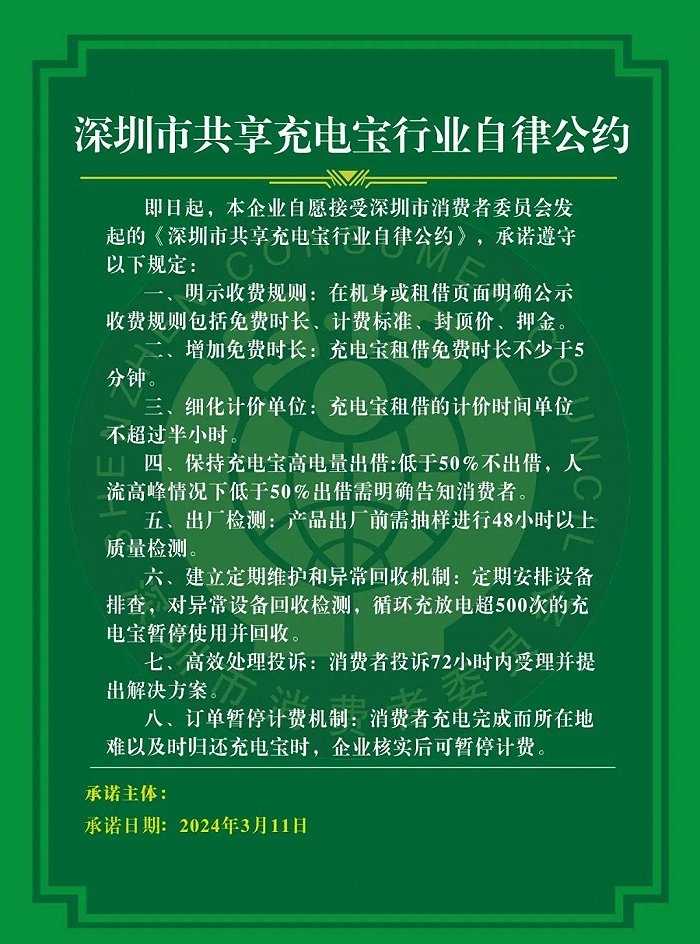

3月11日,深圳市消委会发布全国首个《共享充电宝行业自律公约》,对于共享充电宝行业的刺客行为进行了充分汇总,就计价时间、收费规则、充电宝质量等问题形成统一规定。

(来源:深圳市消费者委员会)

与此同时,全国人大代表蒙媛也提出建议,希望共享充电宝改变收费形式,从“以小时计费”转变为以“充电度数计费”。“比如像新能源汽车充电一样,以不同时段的电费和充电量进行计费,价格清晰明了,消费者也能提前做好充电量和费用的规划。”

对于企业而言,无论是《共享充电宝行业自律公约》的要求,还是人大代表的建议,都没有技术层面的难度,即使无法从根本上遏制涨价的趋势,也能从一定程度上改变“充电刺客”的市场认知。

比起黑红,这个行业更需要长红。

因此,街电、搜电、来电、倍电、怪兽、美团、瞎充等7家共享充电宝企业出席并签署《共享充电宝行业自律公约》,就显得顺理成章。这是一道很简单的选择题,要么出现在签约现场,要么明年继续出现在3·15节目上。

因为需求仍在,区别只在于赚钱的速度和姿态。

评论