3月20日,深圳市京基智农时代股份有限公司(简称:京基智农)发布的财报显示,2023年,京基智农实现营业收入约124.17亿元,同比增长107.10%;归属于上市公司股东的净利润约为17.46亿元,同比增长125.89%;归属于上市公司股东的扣除非经常性损益的净利润约为17.29亿元,同比增长100.68%。

财报资料显示,京基智农在2023年的业绩较2022年同期大幅增长的主要原因系公司房地产项目交付数量较2022年同期大幅增加,结转销售收入及利润相应大幅增长。

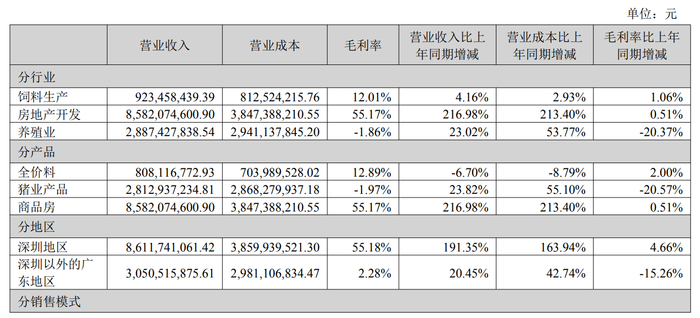

京基智农成立于1979年,前身为深圳市养鸡公司,1994年11月在深交所挂牌上市。2023年,京基智农的主营业务为生猪养殖与销售;饲料生产与销售;种鸡、肉鸡养殖与销售;房地产开发。

具体来看,生猪养殖业务是京基智农的核心主业,2023年,京基智农累计销售生猪184.50万头,其中仔猪23.20万头;截至报告期末,公司育肥猪(含哺乳仔猪)存栏110.85万头,母猪存栏11.22万头。

2023 年,全国生猪出栏 72,662 万头,增长3.8%;猪肉产量5,794 万吨,增长 4.6%,处于 2015 年以来的最高水平。生猪供给端供应充足,而消费端需求增长有限,导致全年生猪价格低迷,全行业处于深度亏损期。

在此基础上,京基智农在猪业产品上取得了不错的表现,全年实现营业收入28.13亿元,同比增长23.82%。全年累计销售生猪184.50万头,同比增长45.92%。

值得注意的是,该公司猪业产品毛利率为负增长。其猪业产品营业成本为28.68亿元,超过营业收入的28.13亿元,营业成本较上一年度同期增加55.10%,毛利率为-1.97%。

京基智农认为,我国生猪养殖行业正处于快速的规模化进程中,行业竞争形势每年均会发生较大变化。

根据国内上市猪企披露数据及农业农村部数据,2023年全国生猪出栏72662万头,其中18家上市猪企(牧原股份、温氏股份、新希望、正邦科技、傲农生物、大北农、天邦股份、中粮家佳康、唐人神、天康生物、京基智农、金新农、立华股份、华统股份、神农集团、东瑞股份、罗牛山、正虹科技)共出栏生猪15318万头,占据市场份额的21.08%。

在行业规模化进程中,竞争的主体将逐步由散户转变为规模养殖户尤其是大规模养殖企业,后者不仅具有较高的养殖水平和领先的成本控制能力,而且具有更充足的现金流及更强的融资能力,这将改变原来的猪价周期规律。据新猪派统计,截至2023年底,京基智农能繁母猪数量位列全国猪企第21名。

此外,饲料业务方面,该公司实现饲料自产自供,助力生猪养殖降本增效。财报资料显示,该公司2023年从能耗、原材料、人效、机效等方面持续降本,开展多项技改实现生产线满产满负,其中贺州饲料厂年产 36 万吨猪饲料及 6 万吨预混料、文昌饲料厂年产 12 万吨猪饲料,徐闻饲料厂年产36 万吨猪饲料、高州饲料厂年产 18 万吨猪饲料,。

禽养殖业务方面,该公司采取加大淘汰老母鸡、延缓种蛋入孵、适当加大种苗投苗量等多项措施。报告期内,惠州京基智农累计销售鸡苗 2,206.9 万羽,同比增长 1.2%。

房地产开发业务方面,2023年全年该公司房地产开发收入占据营业收入的比重为69.12%,较2022年全年增长216.98%。其中,山海御园、山海公馆住宅项目集中入伙工作完成,山海公馆公寓项目开盘。

该公司认为,地产业务作为公司支持型业务,推动了生猪养殖业务的快速发展,也抵御了生猪价格波动的风险。

评论