文|博望财经 天峰

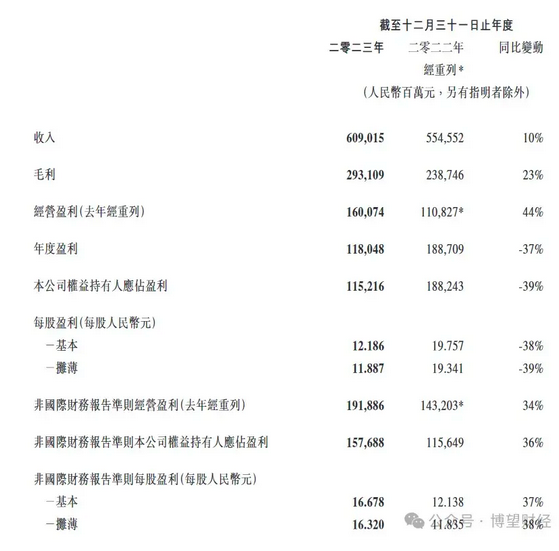

近日,腾讯控股发布了2023年财报,公司成功扭转了2022年营收下滑的局面,重新进入上行通道。财报显示,公司2023年总营收为6090.15亿元,同比增幅为10%。净利润(Non-IFRS)为1576.88亿元,同比增幅为36%。毛利方面,2023年实现毛利同比增加23%,增速远大于营收10%的增速。

分业务来看,得益于视频号的火爆,网络广告收入1015亿元,同比增长23%;由于视频号带货技术服务费等增长,推动金融科技及企业服务业务实现收入2038亿元,同比增长15%。此外,受国内游戏业务增长放缓的影响,增值服务业务收入2984亿元,同比增长4%。以上业务在总收入中占比分别为17%、33%、49%。

腾讯2023年ROE水平跌破20%,自上市以来该指标一直维持在该水平之上;年内未出现大规模减持套现旗下持股,总投资出现60.9亿元亏损,净资产收益率14.25%。此外,公司推出千亿回购计划,有分析认为此举为挽救投资者信心,同时应对大股东减持压力。

01、视频号、AI讲出“新故事”

视频号成为“新抓手”。马化腾在年初的内部员工大会上曾用“老树发新芽”来形容微信发展潜力。2023年通过优化推荐算法,实现日活跃账户数(DAU)和人均使用时长出现大幅增长,视频号总用户使用时长增长翻倍,已成为广告、企业服务以及支付业务的的重要推手。与此同时,腾讯通过促进直播带货,以及将创作者与品牌进行营销活动的匹配等方法,视频号直播带货销售额仍维持强劲增长势头,2023年GMV已经突破1000亿元。

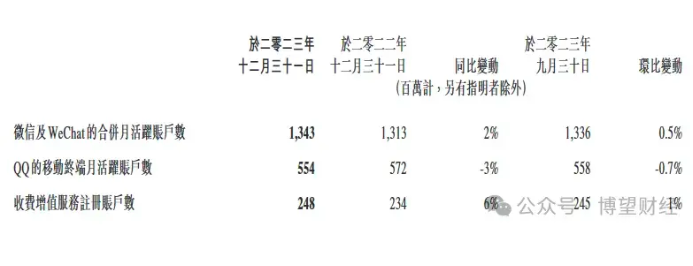

微信生态展现出强大的商业价值。财报显示,微信及WeChat的月活跃账户已经达到了13.43亿。参与微信小游戏的开发者数量增长至30万,月活跃用户超过4亿,有100多个开发商的季度流水超过100个。2023年小游戏的总流水增长超过50%,为腾讯的社交网络和在线广告业务带来了稳定的增长收益。微信搜索也迎来快速发展,使用搜索的日活跃用户数破1亿。

AI讲述“新故事”。财报显示,包含AI相关服务在内的金融科技与企业服务板块贡献的收入已连续三年超过30%。AI驱动的广告技术平台提升了广告系统的推荐效率,对公司营收具有整体拉动作用。以2023年四季度为例,相关收入同比增长21%至297.94亿元,创季度收入新高。如果AI每年能实现10%的增长,以目前每年1000亿元的广告规模而言,就能产生100亿元的收入。混元大模型采用混合专家模型(MoE)结构,参数规模扩展至万亿规模,具备文生图、视频生成等能力。据了解,目前超过400个业务及场景已经接入测试,,包括腾讯会议、腾讯文档等产品引入大模型提供服务。

02、游戏业务表现有点“拉跨”

腾讯最赚钱的游戏业务在2023年表现有些“拉跨”。财报显示,增值服务营收同比增长4%。其中,国际市场收入532亿元,同比增长14%,在游戏总收入中首次上升至30%。相比之下,本土市场游戏收入1267亿元,同比增长2%,略显逊色。

根据《2023年中国游戏产业报告》显示,2023年国内游戏市场实际销售收入3029.64亿元,成功突破3000亿关口,同比增长13.95%。用户规模达到了6.68亿。

一直以来,腾讯游戏在国内市场占据着重要的行业地位,凭借其掌握的资源优势,有着一套成功的产品策略。2016年通过推出《王者荣耀》顺应MOBA潮流屹立潮头,2019年打造的《和平精英》再次引领吃鸡潮流C位。然而,随着老游戏热度下降,腾讯游戏正面临着爆款后继乏力的窘迫局面。2023年开始,腾讯游戏针对新产品采取了诸多措施,例如提出平台型与产品型并重,力推内容驱动游戏等等,先后推出了“果岭计划”、“春笋计划”。可见其追求爆款游戏的心情。

竞争对手网易推出的派对类游戏《蛋仔派对》在市场中掀起了一股热潮,成功开拓市场版图,江湖地位日渐稳固。腾讯自然不甘心,通过多起外部合作和投资对派对赛道进行布局,例如合作任天堂引入Switch国行及任系派对游戏.如《超级马力欧派对》等。终于在去年12月正式上线了《元梦之星》,且对其给予了厚望。在为其举办的盛大的新闻发布会上宣布投入14亿做为《元梦之星》的激励投入,其中70%的预算将专门用于奖励内容生态创作者和UGC地图创作者等专项发展。可见,公司对其给予了厚望。

马化腾曾在年会上表示,他(《元梦之星》)具有偏社交成分,这本分就是我们的大本营,肯定要全力以赴。然而,《元梦之星》并未出现在2023年的财报中。财报显示,2023年Q4公司用于销售和市场推广开支达到了110亿元,环比增长39%,同比增长79%,主要用途未新发布游戏和即将发布的游戏。由此可知,《元梦之星》必然在其中。

《元梦之星》的体验如何?经过调研与玩家交流,笔者发现在《元梦之星》游戏中,尽管游戏模式看起来多样丰富,但实际上存在创新不足,仅仅把不同游戏模式“拼凑”在了一起,游戏体验赶低于预期。且在游戏操作方面不如《蛋仔派对》流畅等等。未来该游戏能否达到预期有待观察。

财报中还披露,腾讯以9亿美元收购了Techland 67%的股权,后者是《消逝的光芒》系列游戏的开发商。这一收购价格低于业内早前的预期。

腾讯游戏一直倡导“后发”和“借势”策略,在其面对市场与玩家的洞察力变得迟钝。当前游戏市场已进入节奏更快,研发门槛更高的阶段,其过往的优势已难以持续。

2023年四季度,腾讯游戏收入同比和环比双双下滑。受此影响,腾讯的业绩表现低于市场预期。

03、推千亿回购计划 稳市场信心

在披露业绩的同时,腾讯控股宣布回购规模从2023年的490亿港元增加至2024年的超1000亿港元。数据显示,2023年的回购金额已经超过了过年十年回购金额总和。强有力的回购想市场传递积极信号,彰显了公司管理层对公司未来发展的信心。

情况或许没有这么简单,我们发现,腾讯控股此回购的背景是大股东减持。2023年公司大股东套现的金额远超过了回购金额。根据港交所披露,2022年12月13日和2023年4月25日,腾讯大股东南非Naspers集团持股比例分别为26.99%、25.99%。在2023年12月7日,大股东荷兰子公司Prosus以均价307港元出售了51.35万股,持股比例下降为24.99%。据此,大股东在一年左右的时间减持了2%的股份,对应市值约为600亿港元。

一般而言,大股东减持容易引发市场对公司未来股价走势的联想,导致股价面临下降压力。尤其在公司股价处于下行走势阶段,会对市场传递不利于公司的信号。此次腾讯将回购金额提高到千亿港元,显示了公司的决心。但能否真正起到稳定市场信心,抑或扭转大股东继续减持的想法,仍需后续关注。

此外,在2023年腾讯还进行了“降本增效”策略,公司雇员数量由2022年的108536人下降为2023年底的105417,对应的薪酬支出分别为1111.82亿元、1076.75亿元。公司的人力资本降低了。由于手中握有充足的现金。根据财报,腾讯决定向股东派发截至2023年12月31日年度的股息,每股3.40港元(约合320亿港元),较去年增长了42%。

总体而言,腾讯控股2023年业务有喜有优。网络广告和金融及企业服务业务收入增长较为明显;而游戏业务的表现相对“拉跨”,如果2024年游戏业务能够出现触底反弹,公司的发展前景也将更加乐观。

评论