界面新闻记者 |

近日,光智科技(300489.SZ)公告,子公司安徽光智科技有限公司(以下简称“安徽光智”)拟将金刚石、激光器、医疗探测器三类项目资产转让给关联方广东先导先进材料股份有限公司(以下简称“广东先导”)。转让资产所得款项将用于补充子公司日常营运资金及偿还债务。

公告披露后,深圳证券交易所针对上述事项发出了《关注函》,要求光智科技详细论述本次转让资产的原因及合理性,并直接问及本次出售资产是否具备商业实质,以及光智科技本身是否存在流动性风险和信用违约风险等多个问题。

根据光智科技披露的《关于子公司转让部分资产暨关联交易的公告》,本次交易标的资产的评估值为16333.38万元(不含增值税),双方以该评估值为定价依据,确定标的资产的转让价格为17500万元(不含增值税)。光智科技已于3月18日分别召开董事会、监事会会议,审议通过了相关议案,但本次交易尚需股东大会审议通过后方可生效。

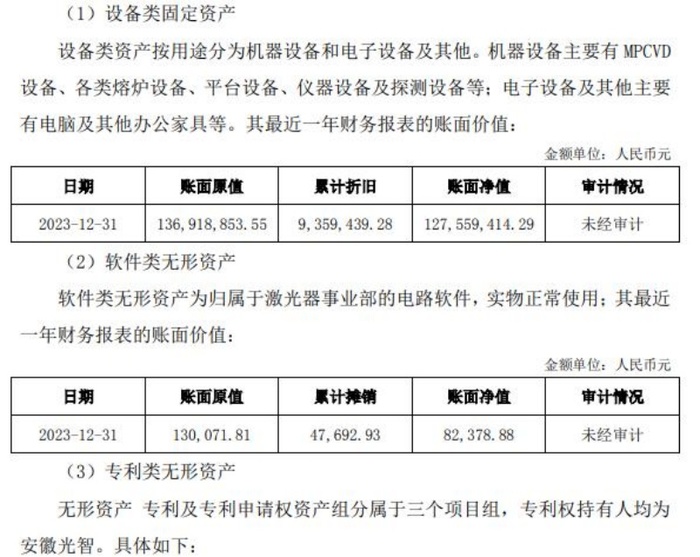

本次交易的标的资产主要为设备类固定资产、软件类无形资产及专利类无形资产,其中设备类资产、软件类资产为2020年光智科技投建“红外光学与激光器件产业化”一期项目时陆续购置,目前均处于正常使用状态;专利类资产全部为光智科技研发团队自行研发、设计,并申请授权取得。

截至2023年12月31日,设备类固定资产的账面净值为12755.94万元,软件类无形资产的账面净值为8.24万元,金刚石项目的专利及专利申请权共有17项,激光器项目的专利及专利申请权共有45项,医疗探测项目的专利及专利申请权共有14项。

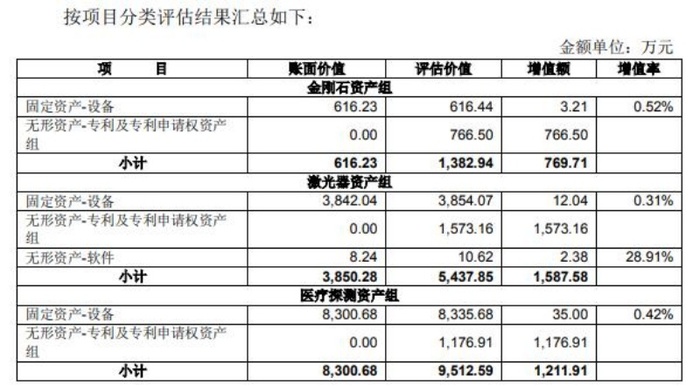

以2023年12月31日为评估基准日,标的资产账面价值合计为12764.18万元(其中金刚石及激光器资产组账面价值为4463.51万元、医疗探测项目资产组账面价值为8300.68万元),评估值(不含增值税)为16333.38万元(其中金刚石及激光器资产组评估值为6820.79万元、医疗探测项目资产组评估值为9512.59万元),评估增值3569.20万元,增值率为27.96%。

不但评估值比账面价值有较大幅度的增值,本次交易标的资产的转让价格还比评估值高1166.62万元,高7.14%;而标的资产的转让价格比账面价值高37.10%。

光智科技表示,本次出售标的资产是为了聚焦主业,盘活存量资产,为公司经营发展提供财务支持,而且本次交易完成后不会产生同业竞争。

至于本次交易对上市公司自身的影响,光智科技认为,本次转让资产预计影响公司固定资产及在建工程原值减少13691.89万元、无形资产原值减少13.01万元。资产处置收益和净利润增加3799.73万元,不影响扣非净利润。

标的资产分别分布于金刚石、激光器及医疗探测项目组。转让资产所得款项将用于补充子公司日常营运资金及偿还债务。不过,本次交易的对手方广东先导最近三年的主营业务是从事生产销售砷化镓等相关半导体材料。光智科技在公告中并未明确本次向广东先导出售标的资产是否为对方主营业务所需,是否具有商业实质。

广东先导与光智科技属同一实际控制人朱世会控制下的企业,广东先导是光智科技的关联方。截至2023年12月31日,广东先导拥有总资产49.16亿元,净资产15.75亿元;2023年度主营业务收入55.33亿元,净利润为1.37亿元。

同是朱世会控制下的企业,上市公司光智科技的营业收入规模与净利润规模均不及广东先导。2022年度,光智科技的营业收入为9.36亿元,净利润为-1.14亿元,并不盈利;2023年业绩预告显示,归属于上市公司股东的净利润将亏损1.70亿元至2.55亿元,预计同比亏损将扩大。

截至2023年第三季度末,光智科技的流动资产合计11.60亿元,但是同期流动负债合计14.50亿元,高于流动资产,也就是说,流动资产并不能覆盖流动负债,出现流动性吃紧的迹象;2023年第三季度末,光智科技的货币资金有0.75亿元,但短期借款1.73亿元和一年内到期的流动负债2.05亿元合计达到3.78亿元,远远超过手头拥有的现金规模。

在流动性吃紧的背景下,光智科技将标的资产以明显高于账面价值的价格转让给营业收入及净利润规模都明显较大的关联方广东先导,所得价款又是将用于补充子公司日常营运资金及偿还债务。这是否存在通过关联交易“救急”补充流动性的可能?是否存在其他协议安排?

根据公告,年初至3月19日,光智科技与控股股东累计发生借款余额及利息费用为84552万元,与其他关联人(包含受同一主体控制或相互存在控制关系的其他关联人)累计已发生的各类日常关联交易的总金额为4605万元。

评论