文|独角金融 韩紫竹 姚悦

编辑|付影

空缺两个月,资产超4万亿的华夏银行(600015.SH)新行长人选揭晓——来自北京信托的瞿刚,现年49岁,其也将成为“最年轻股份制银行行长”。

2024开年以来,华夏银行管理层出现多次调整,其中包括行长一职。1月12日,任职行长不足一年,关文杰因工作原因,辞去该行执行董事、行长等职务,后转任北京农商行董事长。

伴随高管频繁变动的是,华夏银行下降的营收和居高的不良率。虽然归母净利润保持稳定增长,但受整体净息差下行影响,华夏银行营收自2022年开始已经连续2年呈负增长,2023年业绩预报显示,营收同比下降0.64%;不良贷款率方面,虽然在持续下降,但从去年三季度来看,华夏银行以1.72%位居9家上市股份行之首。

与此同时,自2023年来,华夏银行多个地方分行受到监管部门的行政处罚,罚款累计超过2000万元,其中百万元以上罚单6起。处罚机关包括国家金融监督管理总局、国家外汇管理局,以及原银保监会等。

中国企业资本联盟副理事长柏文喜表示,华夏银行行长和高管的频繁更换可能是出于正常的职业变动、银行内部战略调整。但考虑近一年华夏银行面对的一些处罚,可能反映银行在内部控制和合规方面存在的问题,同时营收连续两年下降,背后也存在业务挑战。华夏银行也可能是需要通过高层人事调整,来应对业务挑战和合规问题,以及寻求新的发展策略和改善业绩。

值得一提的是,华夏银行拟任的新行长,近年来也“转战”频繁。华夏银行则将是瞿刚近3年任职的第3家金融机构。2021至2023年,瞿刚先后在北京金控集团和北京信托任职。

这次华夏银行与瞿刚会是一次稳定的“双向奔赴”吗?

1、“最年轻股份行行长”瞿刚其人

据《上海证券报》消息,3月18日,华夏银行内部召开干部会议,宣布北京信托党委副书记、总经理瞿纲为华夏银行新行长人选。相关任职资格仍然需要监管核准。

1974年出生的瞿纲,现年49岁,中共党员,经济师,研究生学历,工商管理硕士学位。瞿纲拥有多年银行从业经历,以及多元化的金融管理经历。

1996年参加工作以后,瞿纲曾任职于建设银行岳阳市分行、中国建投、中投信托。此后,瞿纲曾“两进两出”北京信托。

2013年,瞿纲入职北京信托,任北京信托党委委员、副总经理。2021年,瞿纲任北京金控集团副总经理,后又调回北京信托。2023年3月7日,瞿纲以党委副书记、总经理(拟任)身份出席北京信托召开2023年工作会议;2023年8月,其北京信托董事、总经理任职资格正式获批。

但任职资格正式获批仅约半年后,瞿纲又确认将从北京信托“转战”华夏银行。

北京信托是北京市属唯一一家大型非银行金融机构。目前,北京信托银行间市场未经审计2023年财报延期披露。2023年上半年,北京信托利润总额为-2.99亿元,为行业亏损之最。另据《经济观察报》报道,截至2023年12月8日,有多位投资者透露,北京信托发行的多只产品发生逾期,还有产品被投资者质疑是“伪政信”。

华夏银行这边,2024开年以来,管理层出现多次调整。除了行长一职,2月20日,因到龄退休原因,华夏银行监事会主席王明兰辞职。3月5日,选举郭鹏为华夏银行监事会主席;2月23日,华夏银行董事会同意聘任韩建红、唐一鸣为副行长。

瞿纲上任后,华夏银行将形成“一正五副”的高管架构:拟任行长瞿纲,副行长杨伟、刘瑞嘉、高波、韩建红、唐一鸣,董事会秘书宋继清,财务负责人、首席财务官王兴国。瞿纲之外,该行副行长中还有两名“70后”,即高波和唐一鸣。

随着瞿纲的到任,华夏银行的董事长、行长、监事长将全部配齐。

值得一提的是,华夏银行现任董事长李民吉曾于2013-2017年担任北京信托董事长。从履历时间来看,瞿纲曾与李民吉在北京信托共事多年。同时,值得注意的是,李民吉自2017年4月起上任,在职即将满7年。后续是否调整,尚待观察。

2、净利润上涨,营收下降

从业绩增速来看,近年来华夏银行的增速逐渐放缓,其营收增幅从逐渐下滑转为负增长。

华夏银行2023年度业绩快报显示(未经审计),2023年,华夏银行实现集团口径下营收932.07亿元,较上年减少0.64%;实现归母净利润263.63亿元,较上年增长5.3%。

在2020—2022年期间,华夏银行营收分别为953.09亿元、958.7亿元以及938.08亿元,同比增速分别为:12.48%、0.59%以及-2.51%。同期净利润分别为212.75亿元、235.35亿元以及250.35亿元,同比增速分别为-2.88%、10.62%以及6.37%。

也就是说,近年来,华夏银行营收不仅增速放缓,且从2022年开始,营收已经连续两年呈负增长。

从营收构成来看,华夏银行的营业收入主要由利息净收入及非利息净收入两大部分构成,营收下降的主要原因与利息净收入下降有关。

2023年前三季度,2023年前三季度营收711.09亿元,减少2.54%;归母净利润179.55亿元,同比增长5.15%。其利息净收入为512.31亿元,占比达营收总额的72.05%,与2022年同期相比减少了51.63亿元;非利息净收入198.78亿元。

据财报显示2023年前三季度,华夏银行净利差为1.91 %,净息差为1.87%,同比分别下降0.18%和0.25%。通过财报数据向前追溯,上次净利差掉到2%以下还是2019年上半年,其净利差为1.96%,但相比2018年同期的1.7%,提高了0.26个百分点。

据金融监管总局2023年8月18日发布的数据显示,截至2023年6月末,我国银行业上半年的净息差为1.74%,其中大型国有商业银行、股份制银行的净息差均较一季度收窄0.02个百分点,分别至1.67%、1.81%。

对此,星图金融研究院副院长薛洪言认为,近年来,为更好地支持实体经济,LPR利率持续下调,金融机构一般贷款加权平均利率持续下行。在此期间,存款挂牌利率虽也有下调,但在存款定期化背景下,定期存款占比逐步提升,银行负债成本降幅低于贷款利率降幅,持续挤压净息差水平,导致息差下行。

多家银行管理层都在其中期业绩发布会上透露,预计净息差仍会面临一定下行压力,但将保持在合理区间。

最新数据显示,2023年商业银行净息差为1.69%,首次低于1.7%,较2023年前三季度下降0.04个百分点。

3、与不良资产的“战斗”

上市长达近20年之久的华夏银行,在很长一段时间里,一直在与不良资产做抗争。

2003年9月华夏银行改制上市,因未足额计提减值准备、未对不良资产进行剥离,加上快速扩张形成的坏账,导致华夏银行在很长时间内,都在持续计提贷款损失准备与核销不良资产。

根据公开数据显示,2016年末,华夏银行不良率指标由前一年的1.52%升至1.67%。2017年3月,李民吉从北京国际信托公司空降华夏银行担任董事长,一场与不良资产的持久战也就此开始。

不过,当时受制造业贷款占比偏高,且该类贷款不良率的增加,导致华夏银行的不良率继续攀升。直到两年后的2019年,该行的不良资产终于开始下降,这对管理者来说,也是难忘之年。

财报数据显示,2020年——2022年期间,华夏银行的不良率均呈下降趋势,分别为1.8%、1.77%和1.75%。

值得一提的是,2023年华夏银行的不良率依然保持住了下降势头。2023年度业绩快报显示(未经审计),截至2023年末,华夏银行不良贷款率1.67,同比下降0.08个百分点;拨备覆盖率160.06,同比上升上升0.18个百分点。

另外,该行的不良贷款余额出现了增长趋势。以2023年半年报来看,截至2023年6月末,该行不良贷款余额为402亿元,比2022年末增加了4.1亿元。其中,个人不良贷款仍延续上升趋势。同期,华夏银行的个人不良余额为112.96亿元,比2022年末增加了6.38亿元。

在华夏银行的个人贷款中,主要包括住房抵押、信用卡,以及其他类贷款业务。上半年该行房地产不良贷款率3.77%,与2022年末相比增长0.95个百分点;信用卡累计发卡量3739.07万张,比上年末增长6.39%。

同时,信用卡服务也收到了诸多消费者投诉。国家金融监督管理总局统计数据显示,2023年第一季度监管部门处理银行业信用卡业务消费者投诉32142件。

截至目前,在黑猫投诉平台上已累计3758条投诉。其中,大多与还完本金未提供结清证明、信用卡虚假宣传乱扣年费、“轰炸”催收问题有关。

2023年7月29日,有消费者在黑猫投诉表示,自己在华夏银行办理了易达金分期还款,累计金额为20.37万元。由于出现变故产生了逾期,于是联系平台协商还款,期间催收人员的电话也都配合接听。但在当年7月29日上午,催收人员每半小时就打来一次电话,至少有七次。该消费者还表示:“催收人员还打到工作单位说要举报我,并已经让我的同事知道我的逾期债务情况,严重侵犯我的隐私权,严重影响我的生活和工作”。

图源:黑猫投诉

对此,华夏银行客服表示,一般在联系不上本人时,银行才会联系紧急联系人或公司等其他方式。

另外,12348法律援助热线的李律师表示,多次催收电话骚扰、恐吓举报等举动属于暴力催收,可以记录相关证据到法院对该行进行起诉,要求银行停止侵权,赔礼道歉并赔偿损失。

《互联网金融逾期债务催收自律公约(试行)》第十八条也规定,催收人员不得向债务人外的其他人员透露债务人负债、逾期、违约等个人信息,法律法规另行规定的情形除外。

此外,还有不少投诉反映,客服宣传收费(信用卡的年费、违约金等)情况与实际不符、诱导分期、分期利息过高等问题。

“提前还款银行收取了500多的违约金,之前办理的时候说不收取,最后还是收取了。”

"当时业务员跟我说的是免年费的,自用卡至今,一直不知道,每年的9月份都会扣除680元,偶然翻看账单才发现。"

"之前你们工作人员打电话说可以办理分期,随时取消,现在找不到取消入口,而且每月都收取高额利息。"

"被客服专员诱导分期,多次与其确认是否会有利息,其声称不会产生息费,但因其分期,产生了分期息费94.17元,并在2月产生一个113.61的不知名息费"……

图源:黑猫投诉

针对频出的投诉问题华夏银行表示:“黑猫平台”并非我中心投诉受理渠道。我行信用卡中心根据《银行业保险业消费投诉处理管理办法》规定,设立了客服热线、来信、来访、微信客服等多渠道投诉受理方式,投诉受理渠道已通过我行信用卡中心网站主页公示,消费者可通过上述渠道投诉信用卡问题。

4、大股东自掏腰包参与定增

近年来,在经济增速放缓,监管持续加强的大环境下,银行业的资本承压的问题一直备受关注,监管部门也频频发声支持银行多渠道补充资本。

2023年前三季度,华夏银行核心一级资本充足率8.87%,一级资本充足率10.18%,资本充足率11.96 。2022年,三项数据分别为9.24%,11.36%,13.27%。对比之下,2023年前三季度三项数据与2022年相比,都有所降低。

银行的资本金相当于企业的“减震器”,充足的资本金可以提高资产规模、抵御风险等。

因此,为更好支持实体经济,逐步构建完善资本、风险、收益动态平衡的资本管理框架,华夏银行积极发行金融债补充资本。

据不完全统计,2023年,华夏银行发行了5只金融债,规模共计1010亿元金融债。用于充实资金来源。

此前,为了帮助华夏银行补充资本金,2022年8月该行大股东首钢集团以溢价200%、自掏腰包50亿元参与其定增。有业内人士表示,在银行股价普遍“破净”的情况下,商业银行溢价增发补充资本已成常态。

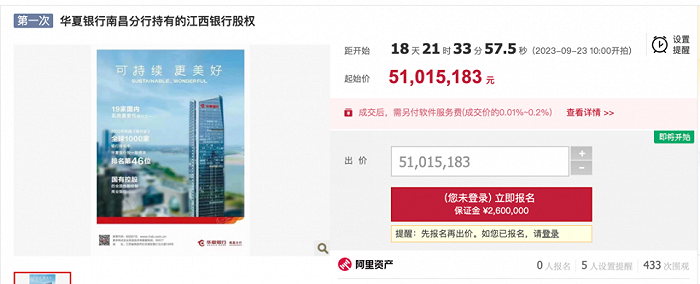

为了缓解资金压力,华夏银行选择及时脱手江西银行(1916.HK)持续下跌的股份。2023年8月23日,华夏银行南昌分行在阿里拍卖平台发布了拍卖江西银行内资原始股份。据了解,此次的拍卖时间是当年9月23日,拍卖标的为江西银行2076.32万股内资原始股份,起拍价为5101.52万元。

图源:阿里拍卖

对于此次南昌分行的股权拍卖,华夏银行表示:该股权是经过诉讼程序法院依法裁定的抵债资产,为国内法人内资股,非上市流通股。根据财政部及监管部门规定,银行需在一定时间内完成处置,目前在公告阶段。

不过,从江西银行股份持续下滑的趋势来看,此次拍卖能否有人接盘仍是未知数。2018年江西银行在港交所上市时,其发行价为6.39港元/股,而目前已经跌至1港元/股,5年来一直在缩水。截至目前,该拍卖信息已经有433次围观,且有5人设置了提醒,但报名人数为0。

值得一提的是,华夏银行的资产规模在2023迈入了新台阶。截至2023年末,华夏银行资产总额为4.25万亿元,较上年末增长9.09%。

华夏银行董事长李民吉强调,华夏银行2024年要做好“三进三稳”,“三进”就是服务实体经济要进、战略刚性执行要进、结构调整优化要进,“三稳”即经营安全要稳、经营策略要稳、经营业绩要稳。随着管理层配齐配强,华夏银行将坚持“进”把牢“稳”,全力谱写高质量发展新篇章。

并且,在2022年7月公布的英国《银行家》全球1000家银行排名中,华夏银行按一级资本排名全球第46位,按资产规模排名全球第59位,排名刷新指日可待。同时,华夏银行也表示未来将会加大实体经济服务力度,加快推进经营转型,从而实现规模的平稳增长。

如今,华夏银行资产已突破4万亿元大关,新任行长能否应对新阶段的问题与挑战?

评论