文|一财商学院 杨越欣

相较于500年前的大航海时代,中国企业正在以独创性的商业模式、高速运转的供应链、充足的广告弹药或令人咋舌的低价,定义了「新大航海时代」。

在新大航海时代,商流、物流与信息流在全球范围内交换,但新主体、新目标与新的贸易方式,让出海商家们被更多新的市场机会吸引,也面临更多新的挑战。

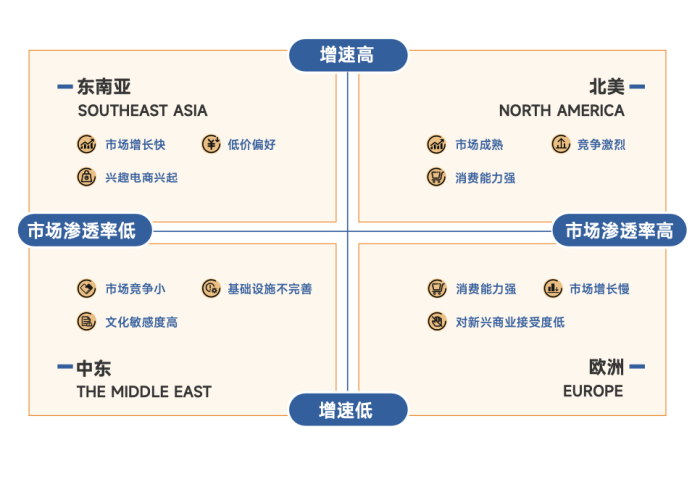

但是,在“海外市场”的模糊概念背后,是200多个面貌迥然的国家和地区。当商家决定出海,把货卖到哪儿去,就成为首要考虑的问题之一——加入北美市场的内卷,还是靠产品赢得欧洲消费者的认可?选择“下南洋”,还是深入“西域”腹地?

从整体来看,北美市场最成熟、最大,竞争也最激烈;欧洲市场虽然消费力强,物流和支付配套相对成熟,但对商品和交易的规范限制更多,对新兴电商形式的接受程度也更低;东南亚六国(新加坡、菲律宾、印尼、泰国、马来西亚和越南)正在从三年前的“蓝海”迅速变为“红海”,货架电商降速的同时,内容电商成为新的增长引擎;中东三国(沙特、阿联酋和土耳其)市场正在迅速扩大,但短时间内仍无法解决基础设施难题。

对于不同类型、不同品类的商家来说,同样的选择可能意味着截然不同的结局。因此在一财商学院《2024出海攻略》的第二章将分析视角转向不同地区,通过梳理北美、东南亚、欧洲和中东四大跨境市场的主要特点及电商平台布局,帮助商家从横向理解和对比各个地区的“优势”与“不足”。

(本文是上篇:北美与欧洲)

一、北美地区:出海必争之地

1)全球最大电商市场

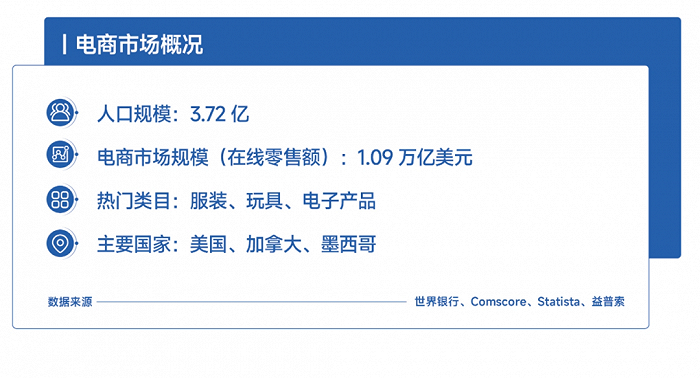

- 起步早,市场成熟度高。北美地区是电商产业诞生的地方。从上世纪90年代中期,eBay和亚马逊在美国创立至今,北美地区始终是全球最大电商市场,2023年在线零售额超万亿美元,物流配送、在线支付等电商生态相对完善,用户对电商购物的接受度也高于其他地区。

- 消费水平高。北美地区电商用户只有不到3亿,能够支撑起超万亿美元的电商市场,主要基于长期领先世界的人均收入水平。2022年北美地区人均GDP达到57617美元,相当于全球人均GDP水平的4.5倍(国际货币基金组织数据),北美电商ARPU(各品类每用户收入)达到2610美元,是同期中国的2倍,东南亚地区的8.4倍(世界银行数据)。

- 热衷PC端购物,独立站生态繁荣。多数北美消费者仍然习惯于浏览品牌的PC端网站,一方面是因为北美互联网产业普及较早,网页搭建与改造容易且成本极低。另一方面,互联网流量主要集中在以谷歌为代表的搜索引擎,品牌可以通过SEO(Search Engine Optimization,搜索引擎优化,即通过调整和优化网站关键词,提高网站在搜索结果中的排名)、SEA(Search Engine Advertisement,搜索引擎广告)等手段获得便宜流量。一位独立站商家告诉一财商学院,SEO引流成本占比可以控制在8%,而入驻亚马逊则至少15%。

基于以上特点,北美地区长期以来始终是中国跨境商家的主要目标市场之一,尤其对整体实力较强,以发展品牌为目标的商家,北美是无法绕开的必争之地。

2022年Statista一项针对中国跨境商家的调查显示,39%受访者表示正在北美地区运营,占比在所有地区中最高。同时,“自建独立站+优化SEO+社交媒体引流”也是不少品牌商家的主要增长路径。

2)平台竞争激烈,商家更多选择

亚马逊在北美市场仍然占据绝对优势地位,2022年市占率达到37.8%,远高于第二名沃尔玛的6.3%(霞光智库)。低价曾是亚马逊击败其他平台的重要武器,是贝佐斯提出的“飞轮理论”中重要一环,即通过更低的价格吸引更多的顾客,实现更高的销量,从而带来更多的卖家和更低价的产品。

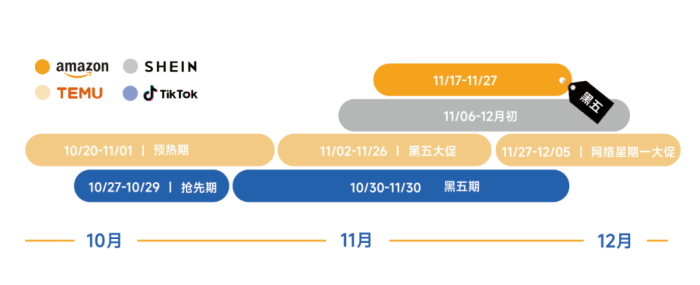

而如今更低的价格是中国跨境电商切入北美市场的利刃。2023年美国“黑五”促销季因为新玩家的参与,成为“史上最卷”一届:Temu和SHEIN推出最高90%的折扣力度,Temu还向用户发放100美元和200美元的大额优惠券,TikTok推出最高50%的折扣。而亚马逊则和往年一样没有平台整体活动,由商家自行提报优惠。

不仅力度更大,“黑五”战线也被大幅拉长,迫使启动最晚的亚马逊,首次将活动时间拉长1倍至11天。

中国平台“围攻”亚马逊的同时,彼此之间的关系也变得紧张:

- TikTok与SHEIN从引流到断链。此前TikTok和Facebook等社交媒体一样,是SHEIN的引流渠道之一,用户通过TikTok信息流广告的小黄车链接,可以跳转至SHEIN完成购买,但随着TikTok自建电商闭环,成为SHEIN的竞争对手,小黄车在2023年8月被关闭。

- SHEIN与Temu:争夺供应商。SHEIN在美国指控Temu假借自己的商标创建虚假账户、盗用SHEIN商品图片,Temu也起诉SHEIN采取垄断措施,要求8000多家供应商签署独家合作协议。这些法律纠纷的背后,都是对有限供应商的争夺。

而平台间竞争使商家从中受益:

- 经营环境改善。Temu上线后,SHEIN面对供应商的强势地位有所松动,开始向供应商开放前台商品的销量数据,更有利于商家提前备货。SHEIN还开放了客诉、商品评价等权限,帮助供应商改进对应款式的生产流程。

- 清货渠道增加。在亚马逊海外仓大量备货的商家,会同时在TikTok上做短视频测款,以提高库存周转率。货品被品控严格的SHEIN退回后,卖家也会换掉水洗标再重新上架到Temu销售。

- 目前北美市场最大的风险因素来自于TikTok。3月13日,美国众议院投票通过了要求字节跳动剥离TikTok的法案,否则TikTok将被美国市场应用商店下架。接下来,如果美国政府能够提供足够证据,证明TikTok存在数据不安全和滥用等行为,法院有极大可能通过法案。

如果TikTok最终被迫选择剥离,TikTok Shop业务将继续存在,本土小店受到影响较小,但是跨境店铺与全托管模式大概率将难以为继。有独立站头部卖家建议,尚未入驻TikTok Shop北美站点的商家,可以先改为布局其他地区。

二、欧洲地区:西欧国家是重点

1)西欧电商总额占比达三分之二

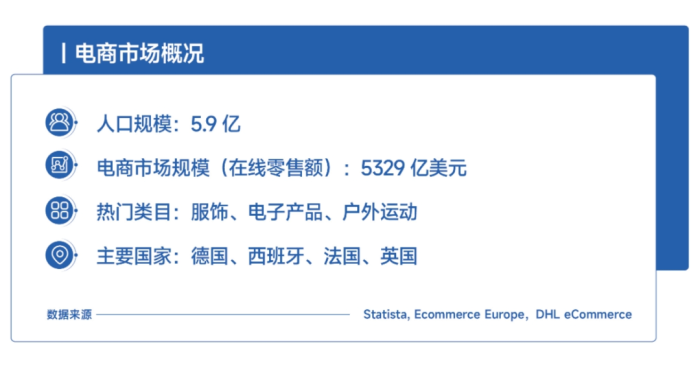

欧洲市场的高度一体化,使跨境网购成为十分平常的购物方式。疫情进一步促使电商渗透,电商消费者占比在2022年达到76%。中国是大多数欧洲国家消费者最主要的商品来源地,2023年45%的欧洲消费者购买过来自中国的商品(DHL eCommerce报告)。

与北美地区相似,欧洲国家普遍的高收入和福利水平,意味着用户可以接受更高的客单价。62%的欧洲电商用户,单次购物金额在50-250欧元之间(约合350-2000元人民币)。对TikTok Shop不同站点进行横向对比,英国站点平均售价为14.4美元(约合人民币104元),仅次于美国,是印尼的3倍、菲律宾的5倍(特看Tabcut)。

高生活水平下,欧洲消费者对提高生活品质的产品需求较高,比如智能家居产品(清扫机器人、家居收纳、园艺工具),或者环保的户外用品(电动自行车、自行车配件、露营储能用品)。

从跨境市场来看,西欧是欧洲的重心,在电商交易总额中占比达到三分之二(Ecommerce Europe);西班牙则是西欧的重心,电商渗透率和市场增速都处在欧洲前列。2022年欧洲电商市场增长率6%,而西班牙增长率则高达31%;电商销售额在西班牙GDP中的比重为6%,为欧洲最高水平(Statista)。2023年,西班牙网购用户数达到3200万,占总人口的67%,其中超过一半的用户每两周会网购一次,花费50欧元左右。

2023年3月,西班牙电商App下载量排行榜上,中国平台Miravia、SHEIN和速卖通霸榜前三。其中Miravia是2022年底阿里推出的新电商平台,专注欧洲高端市场的本地化运营。

2)SHEIN在英国,速卖通在西班牙,Temu在德国

从用户和整体销售规模来看,亚马逊仍然是欧洲最大的电商平台,但是中国跨境电商的存在感正不断增强,并且不同平台有自己侧重经营的市场,但基本上都围绕西欧国家展开。

SHEIN在爱尔兰都柏林设立欧洲、中东和非洲大区总部;在波兰租赁了4万平米的仓储配送中心;在英国举办30场快闪店,并收购英国时尚品牌Missguided;

速卖通在波兰和西班牙,是市场份额排名第二的电商平台;与菜鸟联合上线的“全球5日达”服务,首批落地的5个国家中4个在欧洲;

Temu在4月进入德国、西班牙等多国,4个月后成为西班牙下载量最多的App,6个月后月活用户数超过eBay,9个月后在德国电商市场排名升至第4。

这其中,只有TikTok电商尚未打开局面。2021年,TikTok在英国的直播带货生意惨淡,本地团队一度陷入混乱和动荡,导致用户体验和商家销量“双输”。直到目前,TikTok还没有在英国以外的任何欧洲国家开设电商业务。2024年初,TikTok又因为未成年人访问、数据安全等问题受到欧盟调查。即便如此,欧洲仍将是TikTok在2024年拓展电商业务的重点地区,外媒报道,目前TikTok正在荷兰、爱尔兰等国家招聘电商岗位。

评论