文 | 窄播 庞梦圆(上海)邵乐乐(上海)张娆(北京)

这是《窄播Weekly》的第07期,本期我们关注的商业动态是:互联网公司迈入盈利周期。

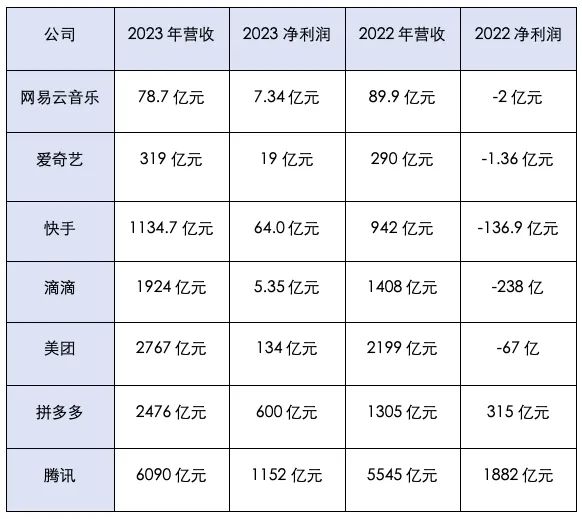

本周是财报周,从陆续发布的2023年Q4及全年财报来看,国内好几家互联网公司在2023年第一次实现年度盈利,比如网易云、爱奇艺、快手,甚至滴滴;美团也再度盈利;拼多多依旧是个盈利怪物。

无论国内外,互联网企业是过去许多年间最受关注的行业之一。他们是财富的聚集者,一定程度上代表着人类社会在生产和生活上的未来想象力,股票市场会用30甚至50倍的PE估值追逐这批互联网巨头,这些公司只需要交出漂亮的用户规模(DAU/MAU,使用时长)和营收增速,以及描绘一个值得期待的蓝图。

但大概两年前,市场需求变了,从硅谷到国内,互联网公司开始追求盈利。

各公司营收/利润表

当头部互联网公司都开始讲究盈利,这基本意味着:原本负责想象力的企业也开始收缩和务实,战略聚焦到传统的核心优势,比如阿里聚焦电商和云,快手聚焦大众市场和半熟人社区,美团聚焦本地,滴滴聚焦出行。

当一代互联网公司都开始讲究盈利,可能还意味一件事:他们的核心业务不再具有未来吸引力,而是到了要兑现利润以及支撑公司寻找下一个未来的时候。有没有「未来」,取决于有没有新蓝图可讲,可能是出海,也可能是AI,也可能就没有。

只有那些在新的未来里依然有希望的企业,才会继续赢得市场的耐心。否则,它就会被视为一个正常的成熟企业,被要求在总营收、总毛利、总净利等上面有更好的表现。这也正好呼应了技术转型和经济转型周期下,企业的保守、现实、焦虑或未雨绸缪。

降本聚焦,缩回“我原本是谁”

以上互联网公司走向盈利的最基本的动作有,降低成本,包括裁员、减少营销开支,以及砍掉与核心能力距离较远或者需要长期投入的业务。这一定程度上会让他们的基本面貌更明显,更清晰地向市场介绍「我是谁」。

放下与抖音同题竞争的执念后,快手的差异化越来越明显,盈利能力也越来越强。2023年,快手全年总收入达1134.7亿元,同比增长20.5%,月活首次突破7亿规模。它在财报中宣告步入全面盈利时代。

7亿月活用户的大众市场+半熟人社区生态,就是快手的差异化优势。

拼多多已经验证了大众市场的消费力和市场认可度,半熟人社区则因为人群精准可以在一些品类提高用户触达效率、降低种草成本,最终提高转化效率——在招聘、买房这些重决策交易中的作用尤其明显。去年开始,在电商、本地生活、招聘、卖房等多个具体业务线上,快手开始强调自己的这些特点。

快手盈利,很大程度要归功于程一笑亲自带队电商后,加强了自然流量与商业流量的协同效应,让快手的私域和大人优势可以为品牌商家的交易服务。这同时带来快手电商和广告收入的提升。

2023年,快手快手电商全年GMV首次突破万亿规模达1.18万亿元,管理层在电话会中说,「快手电商业务在高速发展阶段,内容和泛货架未来都有比较高的增速。」线上营销服务板块年收入同比增长23%达603亿元,创下历史新高。线上营销服务(广告)和其他服务(含电商)分别为快手年贡献了53.1%和12.5%的收入。

但要注意的是,战略收缩不完全意味着不再追求市场规模——有些公司的业务模型要建立的规模的基础上,且随着规模的扩大才能实现成本降低和利润提升,比如美团——而是要用一个更有效控制成本的方式,实现规模增长。

美团的战略聚焦得非常明显。

从组织结构调整上也能看出来,到店到家以及平台产品部全部归王莆中负责。此前长期处于投入阶段、还没跑出成功模型的社区团购业务美团优选收缩,撤掉一些全国倒数的站。

但同时,美团还在加大营销投入,守住市场规模,与纯线上基因的其他互联网公司不同,美团的核心优势是地面能力。业务模型要求它,必须要守住规模优势,才有可能盈利,所以即便是在紧缩时代,也要花钱做营销,稳住商户数量。

好消息是,闪购为美团增加了希望。

刚过去的Q4,美团首次披露了闪购的日均单量,四季度这一数字达到了830万,创出历史新高,同比增速27.7%。且因为客单价更高,其GTV已超外卖的20%。在即时零售这一块,美团闪购是相对领先的。

滴滴和美团一样,核心优势也是地面能力,低价是永恒有效的拉新和扩大市场规模的手段。

2023年也是滴滴的首个盈利年。滴滴的盈利有一些不一样的经历。

过去几年中,滴滴先后放弃了零售业务「橙心优选」和造车业务「达芬奇」,重心回归网约车。2021年年中,滴滴曾下架18个月,期间,走聚合打车模式的高德靠竞价机制抢走了不少的市场份额。去年1月滴滴重新上架,第一个动作便是低价补贴,据说「力度大到仿佛回到2019年之前」,同时在补贴上,更聚焦核心城市、核心地段、和核心时间段。

变现效率压倒一切

公司转而更追求盈利的另一个表现是,毛利增长可能超过营收增长,同时在具体业务中强调高毛利业务的作用。

继上个季度给出震惊市场的优异成绩后,拼多多在这个季度依旧保持了巨大的增长。财报显示,去年第四季度营收为889亿元,同比增长123%,净利润232.8亿元,同比增长146%。其中,在线营销服务收入和其他收入为486.76亿人民币,同比增长57%,表明主站在交易规模和变现效率上都在进一步提升。

在国内消费缓慢恢复的背景下,拼多多的逆势增长,说明主站不仅在供给和流量层面在竞争中占据了主动权,同时货币化率也在稳步增加。据海豚投研推算,多多主站业务广告+佣金本季的综合变现率可能已经达到了4.4%上下。

当然,如此高的变现效率,离不开拼多多在商家生态中的绝对强势地位,这使其有能力贯彻各类新的广告投放模式,例如全站推广和流量分配算法的改革。

拼多多一贯极致的人效也在新财报中继续体现:除管理费用因股权等绩效奖励有所增长外,费用的增长大致低于营收增长。节省,不仅是拼多多的用户心智,也是拼多多的生存之道。

腾讯也交出了一份毛利增长超过收入增长的财报,2023年第四季度的收入为1552亿元,同比增长7%,毛利润为776亿元,同比增长25%,营业利润为422亿元,同比增长42%。

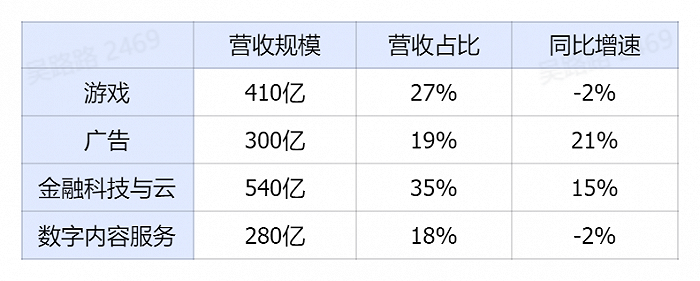

腾讯收入结构分为四块:游戏、广告、金融科技与云、数字内容服务。Q4收入增速仅个位数,与占比最大的游戏收入同比下滑有关;毛利大涨,则与视频号广告、电商收入的大涨直接相关。

腾讯Q4各业务收入规模、占比与同比增速(货币单位:人民币)

管理层强调,腾讯这一季度的利润和现金流增长都「创下历史最高」,市场是时候将毛利增长而不是收入增长,视为腾讯有机增长的关键指标。

我们基本认同这一看法,是因为看起来腾讯正在积极学着做一家像抖音一样的流量广告公司和电商公司,微信需要变成腾讯的赚钱机器。

毕竟,社交和支付现在都已经成熟到了流量收割期,视频号DAU已经接近5亿,但商业化收入相比同体量的产品「差了不止两个零」。

赚钱符合产品生命周期,还能为不确定的未来储备弹药。一旦AI驱动下的流量入口发生变化,微信也会面临QQ一样的收缩困境。

Q4的高利润率就主要来自于微信内的视频号广告收入大涨,小游戏表现亮眼,微信搜索收入同比增长了数倍。腾讯管理层称,他们「加大了对搜索这个未充分利用的资产的变现力度」。

视频号广告的增长,一部分得益于视频号电商带来的内循环广告。如果说过去小程序电商提供的是一个开放生态,腾讯从中赚取的只有部分佣金以及少量的朋友圈广告等,视频号电商则是一个更像标准的电商平台的闭环生意,广告及佣金占比会越来越高。

腾讯因此强调,他们会继续招兵买马,强化电子商务基础设施和生态系统。

当大家都变得务实、保守以及需要为不确定的未来储备弹药,「变现效率」就高过了「开放生态」和「产品为先」。

比如,视频号电商主导下的闭环生态和广告逻辑,就需要越过小程序电商的开放生态和工具思路,成为腾讯电商业务的引擎。比如,提高各项收费标准后,企业微信、腾讯会议和腾讯文档的收入在Q4都翻了一番。

对于流量变现潜力的开掘,还体现在微信支付也在加快本地流量的变现效率,比如,效仿支付宝在支付页面开放广告位和引流接口。

快手和美团也一样。

快手作为内容平台,线上营销服务(广告)对年收入的贡献已经高达53.1%,财报中仍在强调,接下来会继续通过包括全站推广和智能投放在内的工具,实现商家 GMV 规模和内循环营销消耗增长的飞轮效应。

美团王莆中则表示,相比营收和GTV的增长,更关注核销后GTV和核销后GTV利润率的变化。

是透支未来还是储备弹药

当一个公司开始盈利,但总营收却不再增长时,也不完全是一件好事。这就要看公司将盈利来的钱用到了什么地方,是不是应许之地。

拼多多把钱投向了出海。

向来低调的拼多多并未披露每一项收入的确认口径,但我们可以大致将在线营销服务收入视为拼多多主站的广告变现收入,交易服务收入视为主站手续费、主站百亿补贴佣金、买菜和Temu的收入。其中,交易服务收入为400.2亿元人民币,同比增长357%。

采取全托管模式、承担零售商角色的Temu,对收入的确认口径是零售价与进货价之间的价差。相较于去年同期Temu起步阶段,经历了一年狂奔的Temu,不出意外地为这一季度贡献了最大的收入增幅。

纵然,出海业务已经成为印钞机,但同时,出海需要烧钱。毕竟Temu的核心市场美国正处在对中国出海平台风声鹤唳的阶段,无法预估不可抗的地缘风险何时到来。因此,在日韩、中东、欧洲等新开市场能否站稳脚跟,更为重要。这一切都需要烧钱。

腾讯正在花大力气投入的AI大模型,被管理层认为取得了显著进步。

马化腾说,混元处于中国顶级大模型语言模型之列,在多轮对话、逻辑推理和数值推理方面表现出色。

相应地,腾讯在GPU(图形处理器)和服务器的增加投资,让运营支出增长超过三倍,达到67亿元,研发费用维持在164亿元。

不过,在新一代入口产品还没有出现之前,腾讯目前主要强调AI在中短期内对具体业务的提效。

比如,混元开始整合到腾讯会议、云服务等业务当中去。比如,AI用在广告领域,帮助腾讯进一步提升广告的收入——更准确的广告定向、更高的广告点击量以及更快的广告收入增长率。马化腾和刘炽平反复提及的一个数据是,按照腾讯广告年营收千亿规模计算,如果能够将点击率提高10%,那么就会带来100亿元的额外收入。

但腾讯本质上是一家依靠社交和产品变现的公司,腾讯有没有未来,同样取决于社交和产品能否穿越周期。但微信这样的移动互联网船票不是一定会诞生在腾讯手里,诸如游戏、内容这类产品,尤其是前者,在这次财报会上被腾讯管理层用奢侈品的逻辑来定位——IP会越来越值钱,且产品型品牌是可以穿越流量入口变迁的周期的,其沉淀的开发经验也让腾讯在各类游戏上有更高的成功率。

也因此,腾讯管理层一方面强调了他们在国内外各类游戏产品开发和运营上的绝对优势,同时也在着力解决新游难产、运营拉胯、收入疲软的困境。马化腾在今年年初公司年会上曾经点评某些游戏团队「躺在功劳簿上太久了」。

实际上,我们提及的上述几家互联网企业,以及字节跳动和阿里都在投入AI相关的研发,只是与OpenAI 相比,大家都有一定的距离,谁也没有拿到绝对领先优势。

快手也第一次公布了AI研发进度,「目前性能超过ChatGPT 3.5,特别是理解性和科普方面,未来半年内综合水平达到ChatGPT 4.0水平」。快手的研发费用一直在提升,预计,快手AI在短期内可用于视频生成以及在招聘、买房等业务中提效。

但市场对快手的未来仍有不确定性。快手全年盈利财报后,股价反而下跌即是一种情绪反馈。

人们对快手的担忧包括,它的未来规模有多大,此前有观点认为,随着视频号的兴起,快手日活x时长可能会受到影响,不过目前还没有看到实在的证据。2023年Q4相比Q3,快手时长确实下降了5分钟,但Q1和Q3因为有寒暑假,一直是在线平台的日活高峰。

管理层在这次财报会上提到,快手计划在2024年「上半年实现DAU破 4亿」。某种程度上,下沉之王快手和拼多多是幻想与现实的一体两面,相比于效率至上、原子化/工具化运行、横扫一至五线的拼多多,快手始终代表一种关于故土和人情社会的文化符号,这样的田园想象固然美好,但全面城镇化是注定到来的未来,更大可能是作为逝去之物,偶尔地出现在匆忙的现代生活中,成为一股新奇的复古潮流。

信奉无限游戏的王兴,在出海和新技术上都有布局,且这两项都是王兴自己在带。

美团出海在香港地区有了一些进展,但香港地区市场太小,据说最近在看中东市场的机会。无人机外卖也有了一些进展。但再次回到上面所说,美团的核心优势是以互联网技术为基础的地面能力,它有可能摸到未来,也有可能依然赚的是累钱,辛苦钱。

评论