文|DataEye研究院

2023年以来,由于新品游戏陆续出现,为游戏营销带来了一些新变量、新现象。

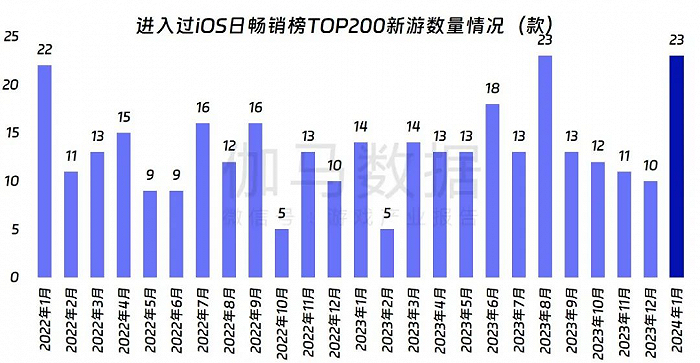

伽马数据显示:截至1月,进入过iOS日畅销榜TOP200的新游,达到23款,是2022年以来最高水平。

2024年已经过了近三个月,一方面,效果广告在技术与功能上大幅革新,原生广告、效果型达人营销普及,巨量引擎星广联投,为传统买量注入大量达人创意;

另一方面,头部精品游戏中,如《元梦之星》《崩坏:星穹铁道》《逆水寒》手游《恋与深空》等持续活跃,也诞生了一些新打法、新思路。

今天,DataEye研究院从数据出发,以新游、精品游戏的视角,聊聊这批产品为2024年游戏营销带来哪些变化,以及如何应对变化。

一、玩家大盘仍有增量,买量投流集中化、精品化

(一)用户/玩家观察

《2023年中国游戏产业报告》显示,2023年国内游戏市场实际销售收入3029.64亿元,同比增长13.95%,首次突破3000亿关口。随之而来,国内游戏市场大幅回暖,一些新变化出现。

国内游戏用户大盘扩大,非游用户持续转化成游戏玩家。《2023年中国游戏产业报告》指出,国内游戏用户规模约为6.68亿人,同比增长0.61%,为历史新高。预计未来几年内游戏用户规模将基本保持稳定增长。

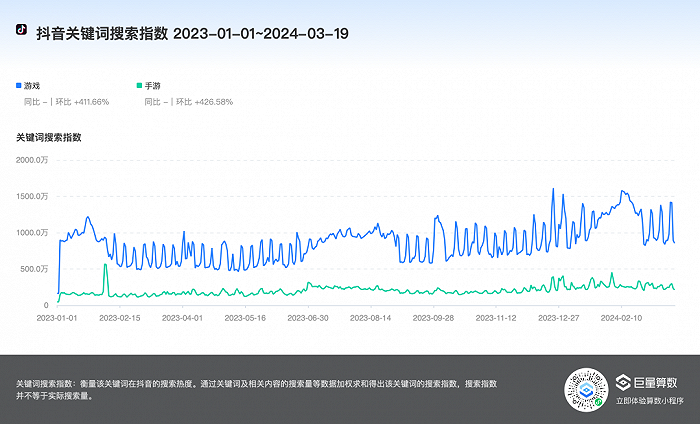

到了2024年,非游用户转化成游戏玩家的趋势,可能加速。巨量算数显示:今年2月,抖音上游戏、手游两个关键词的搜索指数,达到2023年以来新高,超过2023年春节期间。这意味着:更多用户在搜游戏,或者玩家对游戏更感兴趣——前两年大家惊呼进入“存量时代”,现在看来,少量增量又出现了!

与此同时,玩家偏好也发生变化,最基础的是更偏爱中轻度、快速获得爽点的游戏(如割草、放置开箱子玩法),以及画面更精美、内容更精良的头部精品(如《原神》《崩铁》《恋与深空》)。

更进一步,玩家更挑剔、追求性价比,也更“从众”了,以《元梦之星》《崩铁》《逆水寒》手游《恋与深空》等新游为代表的“大DAU、低ARPU”模式,以及《梦幻西游》《一念逍遥》为代表的传统大DAU老产品,持续形成虹吸效应,吸引着同赛道,甚至跨赛道玩家进入。

比如,根据DataEye研究院测算,《元梦之星》公测3个月累计新增注册1.29亿玩家。又如,今年1月,网易宣布《逆水寒》端手游活跃用户总数破亿。

——游戏竞争,不只局限于自身赛道,还要与大DAU游戏“抢人”、拼留存。

(二)新游买量观察

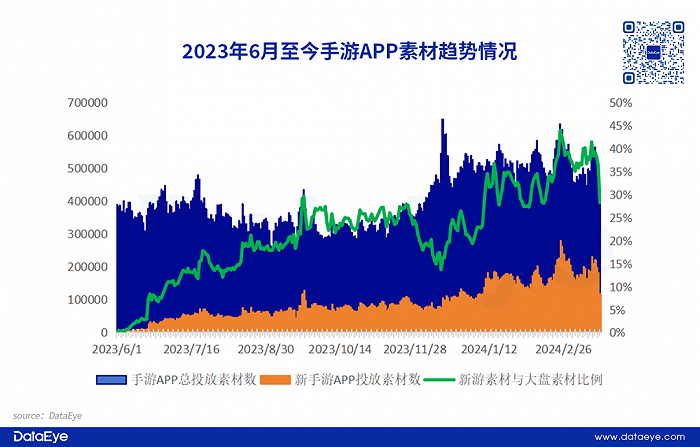

DataEye研究院整理了去年6月至今年3月20号新上线手游APP(以下简称新游APP)的素材投放量趋势,观察发现,2023年下半年新游APP频出,特别是新精品游戏需要不断获取用户,已成为营销(特别是买量)的主力军。

从投放量趋势,新游APP素材投放量呈现波动上涨的趋势,其中近3个月新游APP投放量明显飙升,从而带动大盘素材投放量稳定在高位。从数据占比来看,进入2024年,新手游APP投放素材量占比,最高升至45%。

DataEye研究院认为,春节假期是国内重要营销节点,新游更需要通过大流量节点抢量。另外,新游投放量占比大盘持续提升,意味着新游对于转化玩家成效明显。

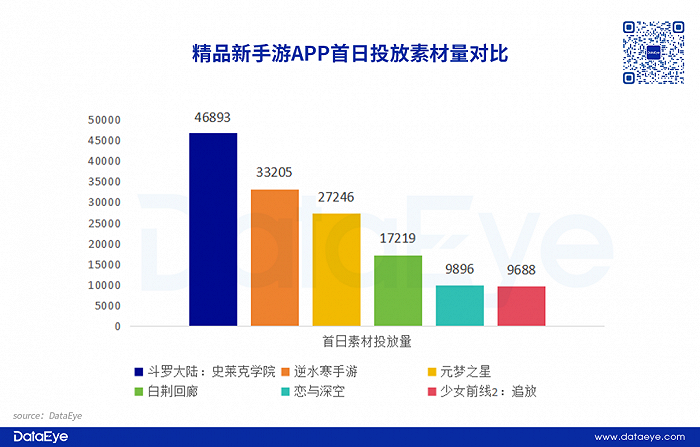

同时DataEye研究院观察到,手游APP上线首日大规模投放进入市场逐渐成为”常态化“,其中《斗罗大陆:史莱克学院》首日投放量超过4.5万,而《逆水寒》首日投放量也超过3万(视频+图片,去重)。过往不太买量的女性向和二次元,头部产品首日投放量均接近万组。

DataEye研究院认为, 目前国内新游买量投流呈现出2大特点:

1是集中化——新游上线爆发阶段素材投放量强势,整体投入巨大,主要应对当下快节奏的国内游戏市场,集中、爆发式投放,能快速提高用户的注意力和关注度。

2是精品化——随着市场变化节奏加速,酒香也怕巷子深,精品游戏更需要通过效果广告投放的方式打开市场,从而实现口碑和效果的“双赢”。

二、精品游戏投精品创意,更有故事性,达人/KOC崛起

精品游戏的打法,往往引领赛道、行业。DataEye研究院尝试通过精品游戏营销,观察打法的变化:

变化一:热投素材强调视听,注重内容故事性,实现品效合一

三七作为传统买量大户,今年推出的小游戏产品《无名之辈》采用高举高打的买量策略切入市场。DataEye-ADX投放数据显示,《无名之辈》在春节假期前开始进行测试素材投放,单日投放量超过1500组。而在春节假期期间,《无名之辈》素材投放量持续提升,单日投放量峰值超过8000组。

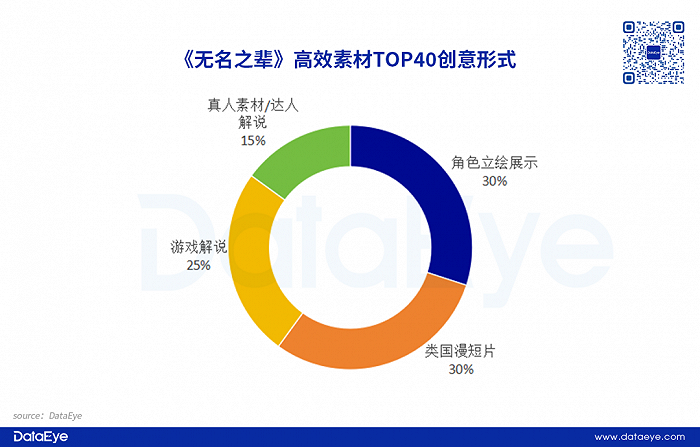

素材投放量强势,可是在创意素材内容上,项目组更注重画面表达。根据DataEye研究院整理了《无名之辈》近期高效素材TOP40创意形式,数据显示,角色立绘展示和类国漫动画短片占比超过50%。

这类型素材更注重画面的表达,例如人物造型的精致建模以及战斗&动作的细节突出,同时创意素材注重内容故事性,使效果广告的脚本内容的完播率提升,而本质上就是通过更好的内容提高用户的兴趣度。

(《无名之辈》高效素材-类国漫短片)

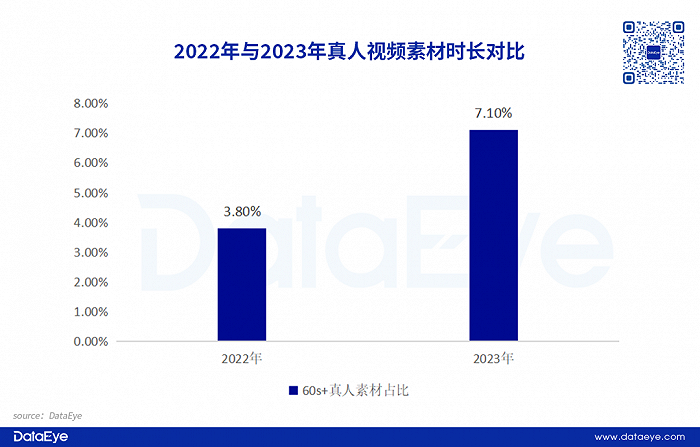

值得注意的是,以往效果广告追求黄金三秒原则,可是DataEye研究院观察到,2023年60s以上真人素材占比真人素材大盘,从原来的3.8%升至7.1%。侧面说明,越来越多项目组愿意在创意素材中增加故事内容,以丰满创意素材本身,使其更具有可读性。

变化二:达人/KOC素材崛起,强调原生素材内容,触达更多目标用户群体

作为23年度市场潜力巨大的派对游戏赛道,《元梦之星》项目组采用了高举高打的买量营销策略切入市场。在买量层面上,《元梦之星》的视频素材尝试合作多类型泛娱乐达人,期望以达人原生视频的方式扩大产品声量和品牌影响力,同时降低玩家对于”广告内容“的抵触心理。

另外,项目组在产品初期快速激活市场,促成游戏破圈营销,以扩大传播覆盖范围,将更多非游戏玩家转化为产品前期的核心用户。

DataEye-ADX投放数据显示,腾讯旗下派对游戏《元梦之星》在上线爆发阶段就展示出强势的素材投放量,而在春节假期期间单日投放素材峰值更是突破6万组。同时DataEye估算数据指出,《元梦之星》三个月全渠道新增注册用户1.29亿。

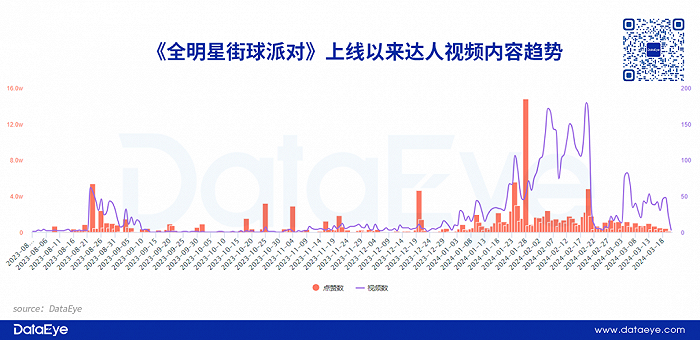

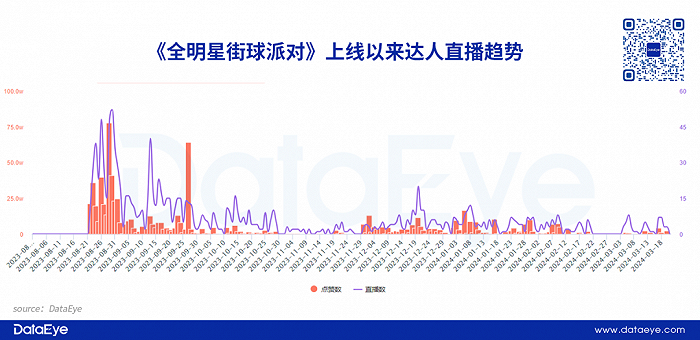

与派对游戏相反,体育类手游普遍存在产品受众群体固定、市场规模普遍比较小的情况。以至于网易《全明星街球派对》在营销层面上,尝试将原生广告内容全覆盖,并且重点绑定合作运动、篮球类达人,以触达更多契合度高的目标人群。

《全明星街球派对》结合当下平台多元营销的优势,发起效果型达人营销策略:在产品前期配合产品上线爆发阶段,以达人直播配合产品造势,而在产品后期则以达人视频内容维持产品热度。

换言之,《全明星街球派对》通过更切合产品本身的投放组合切入市场。得益于产品自身品质与整合投放策略,点点数据显示,《全明星街球派对》iOS端上线手游预估收入2800万,并一度登上iOS畅销榜第二的位置。

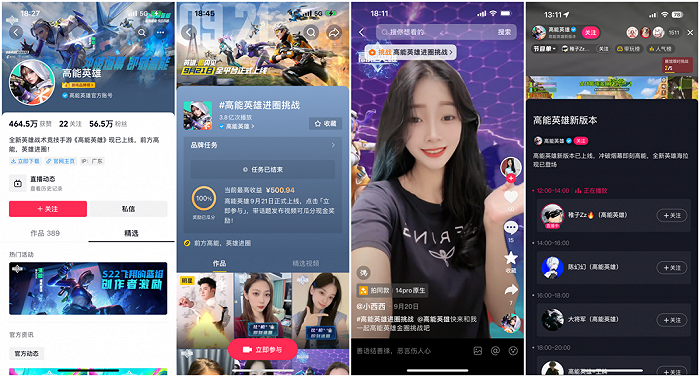

团队竞技类手游《高能英雄》与《全明星街球派对》有着同样的情况。因此产品的首要任务就是积极寻求破圈,营造产品上线爆发阶段的活跃氛围。

对此,《高能英雄》在在不同阶段定制了差异化的投放组合,配合原生内容与品牌阵地打造,实现多类资源组合布局,保持一定量级硬广强曝光,配合多PGC达人齐发声,叠加品牌经营资源矩阵,成功激活抖音上的内容影响力,实现玩家破圈和增粉沉淀。

抖音数据显示,《高能英雄》在营销期间获得超过4.2亿曝光量,企业号增粉超过25万,并且排名抖音游戏排行榜、抖音热榜前列。

从内容层面来看,《高能英雄》项目组推出多个活动、挑战吸引大量用户参与互动为游戏官方阵地引流,例如“AR天空盒贴纸”“进圈”“比枪手势”等。DataEye研究院认为,项目组游戏垂类+泛圈层KOC的加持下,一方面提高投稿质量,扩大相关内容在流量池子的“浓度”,另一方面以相关话题的热度,提升产品在流量市场上的关注度。

总体来说,以往粗犷式、包场式、病毒式的效果广告投放不再适用于当下快节奏的游戏市场。DataEye研究院认为有以下两种原因:

一是用户了解“低劣”效果广告套路,从而产生审美疲劳的抵触心理,加上游戏市场已经进入存量时代,转化表现或不乐观。

二是抢量已经成为当下游戏行业的关键词,加上新游浪潮来袭,创意内容或营销策略就更需要跳出“舒适圈”来留住用户,否则就会快速被其他产品抢走。

三、如何应对新变化?两点建议

游戏用户池子仍在扩大,而新游浪潮+扎堆买量已经成为当下国内游戏市场的新特点。

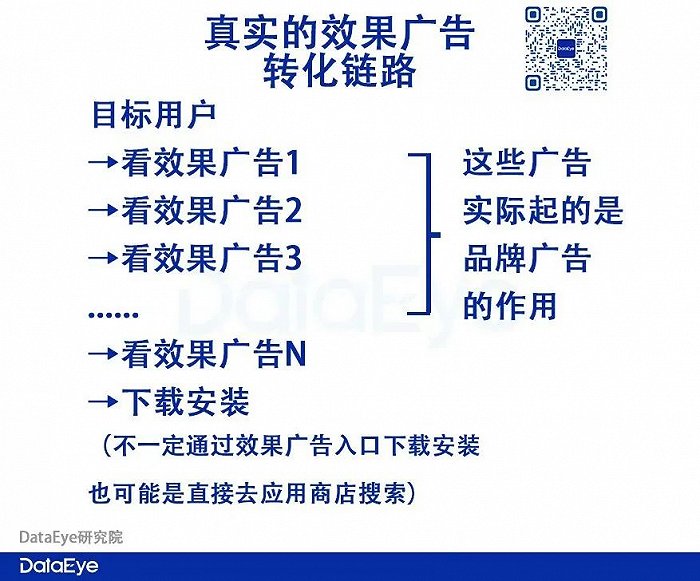

新品特别是精品游戏冲击下,传统认识里【用户看效果广告→完成下载】的链条,已经变了!目前更大概率的情况是“新链路”:

在“新链路”的情况下,大多数玩家产生下载安装的动机,是看了多个内容,而不是只看完一个。

这意味着,在最后一个效果广告之前,效果广告1、2、3...的作用,是铺垫,是让用户记得游戏——本质是品牌广告。即使是效果广告,也是连续性、系统性才能产生效果,大多数的效果广告都是铺垫,都是为了最后那一次下载安装转化而服务。

如果仅仅通过吸不吸量的视角(数据)去衡量单个效果广告,可能会陷入盲目追求爆款的素材中去,反而会让数据成为营销的桎梏。

基于此,我们建议:

其一,买量投流正在成为精品游戏营销核心,需要摒弃“单笔交易思维”。传统的视野是看消耗、看ROI,以ROI为核心,但是这么去思考只考虑了单个素材/计划的成交情况,是从微观出发的,归根结底还是“一笔又一笔交易”。

当下,由于品效合一的理念,以及原生广告、效果型达人营销、云游戏的技术成熟。实际上视野更应该扩大,立足于更宏观的视角:精品游戏由于留存更高、运营更长久,因此应该放宽ROI、更重视留存和LTV。不应为买量价格上涨、ROI波动就停止投流,应该转变“一笔又一笔交易”的思维,变成“长期服务与内容品牌经营”的思维。

应该以更长的时间,更大的视角,综合考核品+效营销和执行者KPI、ROI(而不是单独考核单支效果广告)。思考ROI,应该至少是一个赛季、一个季度、一次“全案”的周期、一次战略执行周期,甚至一整年。

营销战,就像行军作战、排兵布阵一样。有前线,有后勤;有主线,有铺垫。怎么能单拎一个后勤的炊事兵出来,质问他“你从军五年了,怎么一个敌军都没俘虏?”这是不科学的,但却是目前主流的做法。效果广告过于内卷、畸形,导致广告主要求每个士兵,都必须是美国队长、钢铁侠——这是不现实的。

在精品游戏,特别是“大DAU、低ARPU”模式的产品抢量凶猛的2024,唯有品效合一能与之抗衡。

其二,买量策略需要转变,综合宣发视角下,需要重复品牌信息、记忆点。买量不再是一次性的流量交易,而是整合了原生内容、达人合作、品牌宣传等一体的综合宣发模式,相较传统买量更精细化和定制化,有很强的种草和传播作用。

综合宣发模式下,打造记忆点,是创意的重中之重:一个画面、一个手势动作、一句台词,受众在几十秒时间内,往往只能记住一个小片段。有记忆点,就有品效。内容、创意是手段,手段千变万化。

重复核心信息得到用户转化才是目的这个核心信息可以是slogan、可以是某个特定品牌资产,也可以是某个卖点、标签(比如《胜利女神:妮姬》的抖臀、皮衣;米哈游旗下游戏广告内容,开场多是自家LOGO;《三战》持续强调自己是“真实三国”)!

基于高品质、多样性、有记忆点的内容,重复、重复再重复单一核心信息,才能达到品效合一。

以上,是DateEye研究院针对国内买量营销市场变化,做出的观察和研判,希望能给游戏从业者提供参考。随着国内游戏市场重回“快车道”,可以预见,今年国内游戏营销市场竞争或将更加激烈,市场仍在不断变化,需要我们持续关注。

评论