文|读懂财经

电动车无疑是过去几年国内最大的投资机会之一,“蔚小理”从无到有,市值都在百亿规模以上,理想市值更是超过2500亿。类似的投资机会是否也出现在美股呢?

答案是否定的,美股反倒是有些南辕北辙出现了电动车的反向案例,2020年特斯拉的示范效应叠加美元放水,美国造车新势力获得数百亿甚至上千亿美金的市值。尤其是Rivian一度逼近1530亿美元,超过大众等老牌车企,位列全球车企市值第三。

但好景不长,即使是美国最头部的三家新势力也已经距离市值高点跌掉了90%。市值暴跌是汽车销量拉胯的结果,头部新势力之一的Fisker在2023年生产了10142辆汽车,但只交付了大约 4700辆汽车。换句话说,Fisker的库存车辆要比年销量还高。为什么美国新势力的销量如此拉胯?

本文持有以下观点:

1、美国新势力的产品能力配不上市场定位。美国头部新势力中,除Rivian定位大众市场外,Fisker和Lucid都定位高端市场。但产品问题频出暴露出来的产品质量问题使Fisker、Lucid的产品无限沦为“智商税”。

2、美国电动车市场渗透率遇到瓶颈。2023年美国新能源汽车渗透率只有9.5%,但纯电销量环比增速仅1.3%。原因是美国电车只适合人口比较稠密的东西海岸,但在长途驾驶的内陆场景受限。再者高用电、维修成本使美国电动车买得起用不起。

3、美国新势力未大先衰。新势力中表现最好Rivian在24年的业绩指引中产量零增长。但当前销量离打平单车经济的销量规模有较大差距,Rivian每卖一辆车毛亏4.11万美元。以此来看,美国新势力面临的不是发展问题而是生存问题。

01 市值跌去90%,美国新势力泡沫破灭

3年多的时间,美国造车新势力经历了从众星捧月到反向十倍股的变化。

2020年特斯拉的示范效应叠加美元大放水带来的流动性泛滥,掀起了美国的新能源车资本热潮,Rivian、Lucid、Fisker领衔的造车新势力集中上市,获得了数百亿甚至上千亿美金的市值。尤其是Rivian一度逼近1530亿美元,超过大众等老牌车企,位列全球车企市值第三。

但好景不长,3年之后美国新势力一副泡沫破裂的惨像。Rivian、Lucid、Fisker最头部的三家新势力股价较巅峰都缩水了90%以上。

股价暴跌的直接原因是业绩惨不忍睹:车企亏损比收入还多,Lucid营收不到6亿美金,但净亏损高达28亿美金。表现最好的Rivian,营收44亿美金,但净亏损也达到54亿美元。

美国新势力巨额亏损的原因很简单,就是还没迈过规模节点时,车就卖不出去了。根据Fisker发布的数据,2023年Fisker生产了10142辆汽车,但只交付了大约 4700辆汽车。换句话说,Fisker的库存车辆要比年销量还高。同期Lucid也是产量比销量多,生产了8428辆汽车,交付了6001辆。

Fisker、Lucid很难卖是产品能力配不上市场定位。Lucid曾经狂妄的表示,特斯拉并不是他们的竞争对手,他们将要占据的是豪华电动车市场。豪华定位下,一辆Lucid Air限量版售价高达25.5万美元,而model3只是4万多美元出头。

从高端领域切入没有错,特斯拉早期也是以高端切入。但奈何Fisker、Lucid的产品太拉跨,被称为美国高合的Fisker甚至出现了车型无法切换到停车模式或预定档位,导致车辆意外移动的情况。当弱产品能力遇到高端定位,就使Fisker、Lucid的产品无限沦为“智商税”。

相比之下,Rivian专注在美国受欢迎的SUV和皮卡车型是表现最好的美国造车新势力,2023年Rivian累计生产了57232台汽车,累计交付了50122量汽车。其中,四季度交付量同比增长73%。

但即使看起来交付形势一片大好的Rivian也即将在2024年遇到停滞。Rivian 2024 年全年产量指引仅 5.7W 台,与 23 年持平。这意味着其24 年销量几乎无新增量。

Rivian 销量停滞反映出了美国新势力的命门:如果只是像Fisker、Lucid犯了产品、定位的错误,行业还可以纠正,但像Rivian这种没犯大错的车企也遇到销量停滞,则是美国电动车需求停滞的真实反映。

02 从增量市场到存量市场

大摩分析师对美国电动车市场的看法是,“电动车普及曲线正在放缓,市场趋势发生改变。”从数据看,美国电动车在低渗透率的情况下,似乎已遇到需求瓶颈。2023年美国新能源汽车渗透率9.5%较2022年只提高了0.6个百分点。四季度,美国美国纯电动车销量环比增速仅1.3%。相比起来,我国新能源汽车35.7%的高渗透率下,依然提升了8.1个百分点。

车企对市场的变化最敏锐,电动车需求放缓后,美国车企纷纷停止扩建电动车产能,Rivian宣布暂停乔治亚州新工厂建设,特斯拉墨西哥工厂迟迟不开工,美国销量最大的通用汽车也决定暂停在密歇根州Orion工厂生产电动皮卡,至少停产一年时间。通用表示,这些产能调整是为了符合电动车市场需求变化。

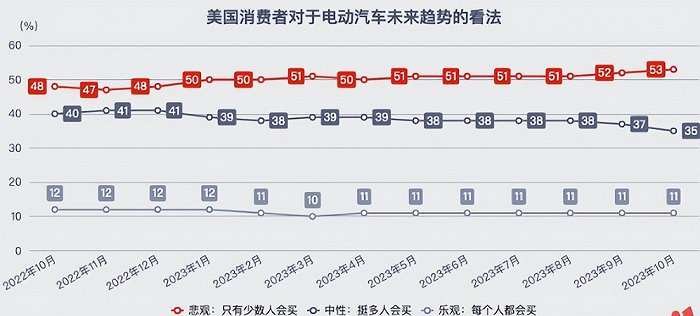

更要命的是,越来越多的美国消费者开始不青睐电车。根据虎嗅数据,美国只有11%的消费者对新能源汽车持乐观态度,认为每个人都会买,有高达53%的消费者吃悲观态度,认为少数人才会买电动车,剩下的中立态度用户也越来越多的转变为悲观态度。

美国电动车在10%的低渗透率下就出现停滞,核心是美国“土壤”并不适合电动车。首先,地理因素现制了美国电动车的应用场景。美国地广人稀,单次行驶里程远,汽车也是美国人长途旅行的重要方式,甚至造成了铁路客运的不发达,因此美国对电动车有更高的续航要求。

长续航要求造成了美国电动车只在人口比较稠密的东西海岸地区吃得开,而需要长途驾驶的内陆,用户依然首选油车。这从特斯拉的美国销量占比中也可以看到端倪,特斯拉在海岸城市加州一个州的销量占到了整个美国市场的1/6。

当然续航依旧是个技术问题,有通过技术进步解决的可能性,但电动车的高成本劣势永远无法抹平。这里的高成本不仅指汽车的制造成本,尽管现在美国的电车制造成本相当高-主打大众市场的Rivian,其电动皮卡的定价几乎是同类燃油车的两倍。但制造成本有希望通过规模效应降低。

电动车抹不平的成本差距是后续的使用成本,买得起,用不起正成为美国电动车的真实写照。

先是燃料成本,美国油价比中国便宜,但电费比中国贵两倍,高电费自然扼制了电动车需求。再者是维修成本,电动车零件少且集成度高,即使一小块损坏也可能要动大刀子,而美国电车维修工人相对短缺,这些都增加了维修成本。去年在美国修复一辆被撞毁的电动车平均要花费6600美元左右,是油车维修费用的一倍多。

有续航痛点,还没有经济性,美国电动车渗透率自然有限。而对于美国新势力来说,美国电动车需求放缓,不是发展问题,而是生存问题。

03 美国新势力走进死胡同

马斯克曾在2023年5月表示,电动车破产潮即将到来。如今破产潮甚至波及到了新势力头部企业,上周电动汽车初创企业Fisker已聘请重组顾问,协助其进行可能的破产申请。Rivian也宣布裁员10%来控制成本。

美国新势力走到破产危局,核心是美国纯电市场支撑不了新势力达到规模盈利的销量水平。2023年美国纯电车年销量120万台,其中特斯拉占了半壁江山,剩下的60万销量要被福特,通用和Stellantis等传统车企以及Rivian、Lucid等新势力来分。

其中新势力表现最好的Rivian在23年销量5万辆,并提出24年不会增加产量的指引。这在一定程度上能说明,现有市场环境下,Rivian认为自己近期的销量瓶颈就在5万左右。

而这个销量水平很难支撑Rivian走过盈亏节点。汽车是个规模效应的生意,需要持续爬坡的交付量来稀释降低工厂的固定成本,最终实现单车盈利。但现在的情况是,Rivian单车均价9.41万美元,单车成本13.52 万美元,相当于每卖一辆车毛亏4.11万美元。显然,即使是表现最好的Rivian也距离把单车经济打平的销量规模有巨大的差距。

持续流血也让新势力的现金流捉襟见肘,Rivian 四季度自由现金流恶化,从三季度-11 亿美元降低到四季度-14 亿美元。至于,Fisker目前账目只剩下1.2亿美元现金和现金等价物,但其中可用的现金只有不到9000万美元,而他们的应付账款余额则高达1.82亿美元,

而在一片亏损中出现产能过剩使本就囊中羞涩的新势力企业,更加没了生存的底气。大摩提到,Rivian、Lucid、Fisker、Canoo等电动车企都面临着巨额亏损,一些企业在大规模投资建厂生产电动车和电池之后,却面临着电动车市场降温的残酷现实。换言之美国电动车正出现产能过剩,Rivian 位于伊利诺伊州一个名叫Normal的工厂,2023年底的产能规划是15万辆,实际产量应该是在5.4万辆,产能利用率只有33%。

产能过剩会造成产线闲置,使摊薄的单车折旧成本降低,进一步恶化单车盈利模型。更严重的是,产能过剩下汽车打起价格战,Rivian、Lucid都在今年2月开始新一轮降价,而这只能使车企利润雪上加霜。

马斯克曾毫不留情的说道,沙特金主是Lucid能够存活至今的唯一原因。这句话同样适用于美国绝大部分造车新势力。

评论