文|毒眸

今日,斗鱼发布了2023年财报,这是近三年以来首个扭亏为盈的年报。和大多数扭亏的互联网平台一样,斗鱼盈利能力的提升不来自于营收的增长,而来自于成本控制。

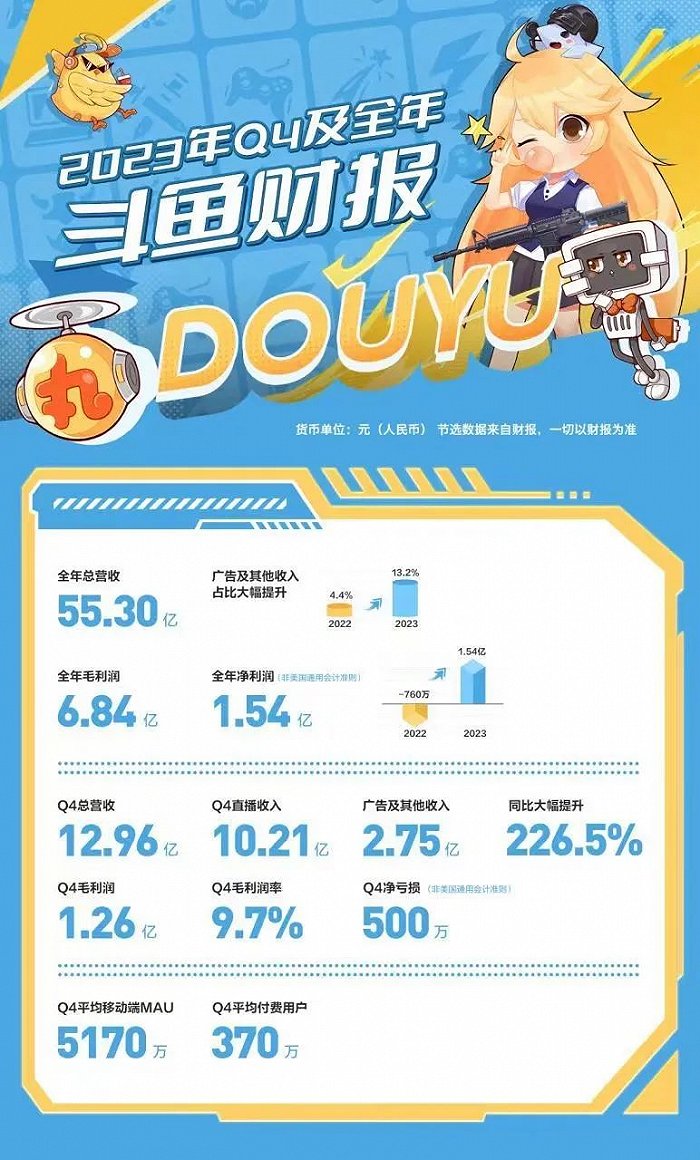

财报显示,斗鱼2023年总营收55.3亿元,同比下滑约23%,净利润为1.54亿,2022年同期净亏损760万。

斗鱼财报(图源:微博)

用户的流失更是难以避免。斗鱼2023年四季度移动端平均MAU为5170万,付费用户为370万,而2022年同期的移动端平均MAU为5740万,付费用户为560万,下滑十分明显。

自去年11月底斗鱼CEO陈少杰涉嫌开设赌场罪被警方通报依法逮捕之后,斗鱼成立了临时管理委员会,并在三季度财报后电话会上对外表示“目前斗鱼公司运营正常,调查没有对公司运营产生重大影响。”

但实际上斗鱼还是受到了不小的波及,尤其是头部主播的流失,短时间内很难被填补。据36kr月初报道,斗鱼主播一条小团团被捕。PDD、大司马等人也已经停播数月,“Doinb下周回国”更是成为电竞营销号们每周都发的流量密码,唯独只有转战抖音的旭旭宝宝仍在继续风生水起。

还在播的斗鱼主播中,已经不剩几个能叫得上名字的。过去吵得昏天黑地的“斗鱼一哥”“斗鱼一姐”,如今已经失去了争论的价值。

(斗鱼3月巨星主播榜)

头部主播的缺失让斗鱼增长乏力,斗鱼开始“竭泽而渔”。据极昼工作室报道,有斗鱼旗下女主播被平台索赔上百万,方法是“公会先同意主播在合约期内逃离,等跳到别的平台后,又让斗鱼方抓到把柄,促使主播要么续约,要么赔付违约金”。

四年前还在高喊“上市是高光时刻,但不是巅峰时刻”的斗鱼,如今的大池塘里已经无鱼可斗了。

撒钱换增长

斗鱼是东南亚的一种鱼类,陈少杰曾经在直播中解释过这个名字的由来,“这种鱼凶狠、好斗,两雄相遇必是一场厮杀。”

这也是对陈少杰行事风格的最佳概括,能从当年的“千播大战”当中厮杀出来,路子不够野可不行。

陈少杰是80后,标准的初代“网瘾少年”,从小学5年级就开始打游戏,经常通宵。大学读了一年,陈少杰自己选择了辍学。后来在直播间里,他坦然面对自己只有高中文凭的事实,理由是“学校不是很出名,水平也不高,觉得4年读下来也没有什么很好的前程。”

在南方人物周刊的一次采访中,对于“你最珍视自己的哪种品质?”这一问题,陈少杰的回答是——判断力。判断力不仅体现在他选择主动辍学,更体现在他不止一次地踩中风口。

退学后的第一份工作,陈少杰和日后斗鱼的另一位创始人张文明一同开发了一款名为“掌门人”的游戏对战平台。“掌门人”当时一度达到20万日活,数据直逼当时的头部平台浩方。

赚到第一桶金的陈少杰,盯上了“二次元弹幕网站鼻祖”A站。他以400万的价格出资收购了A站,并参考日本同行的做法,给A站引入了弹幕功能,又成立了直播频道“生放送”。

2014年,潮水涌来。亚马逊斥资近10亿美元收购游戏直播平台Twitch,让国内的所有投资人开始热切关注直播赛道。陈少杰顺势将“生放送”独立,改名为“斗鱼TV”。直播平台如雨后春笋般出现,“千播大战”拉开帷幕。

不计成本的前期投入,是互联网企业初期跑马圈地时的一贯策略,这一点在斗鱼的身上更是体现地淋漓尽致。斗鱼能在“千播”中脱颖而出,靠的就是用力撒钱。

彼时最火的游戏当属《英雄联盟》,这是直播平台一定要啃下的大蛋糕。斗鱼的策略是,当时国服排名靠前的玩家,只要在ID前加上“斗鱼TV”字样,就可以获得最低1万最高20万元的奖励。在把游戏玩家转化为直播间观众的初期,斗鱼用最粗暴的方式种下了心智。

一只手撒向观众,另一只手撒向主播。在整个行业还没反应过来的时候,斗鱼就已经将大部分融资都用去签约头部主播,《英雄联盟》初期的人气主播小智、若风、五五开等人均被斗鱼以高价收入麾下。

主播若风(图源:微博)

据棱镜报道,斗鱼天使轮的2000万元在三个月内就烧光了。陈少杰在后来的一则采访中直言不讳地表示,“不花掉难道等着生仔?”

激进的投入让斗鱼增长迅速,仅半年时间,斗鱼的同时在线人数就已经从5万人激增到100万人。到2015年底,斗鱼的MAU就已经达到了1000万的量级,在游戏类直播平台位居第一,而此时的竞争对手虎牙、熊猫TV等MAU则在500万-900万之间徘徊。

流量难变现

但随着竞争对手逐渐回过味来,头部主播的签约价格也水涨船高。到2016年,天天都有新主播跳槽和被起诉的新闻,平台之间的烧钱竞争成了一个无底洞。最关键的是,这些投入已经明显高出它能带来的回报,但为了份额,平台们必须一往无前。

《绝地求生》《王者荣耀》等新游戏的火爆,让直播平台之间多了更多需要竞争的赛道,蛇哥、嗨氏等主播的“天价违约案”成为了大众焦点。但高价买下这些主播的平台没法兑现价值,因主播本身就是一种又是极其不稳定的资产,既有可能人气下滑,也有可能因各种原因面临封禁。

比如斗鱼高价签约的嗨氏,在2017年上半年的小葫芦吸金榜还稳居第一,但因负面报道缠身,到了年底嗨氏就下滑到了94位。曾经是“斗鱼一姐”的冯提莫也因遇上“会计门”而使人气一落千丈。更别提五五开等主播被彻底封禁,平台前期在主播身上的投入也就打了水漂。

冯提莫(图源:微博)

上市之前,据招股书显示,斗鱼在2016年,2017年和2018年净亏损分别为7.83亿、6.13亿和8.76亿元。盈利能力有限,除了高昂的投入之外,也跟营收能力不足有很大关系。斗鱼在这三年里的营收是7.68亿元、18.85亿元和36.54亿元,而同期虎牙的营收是7.97亿元、21.85亿元和46.63亿元。

“重游戏,轻秀场”是斗鱼营收能力不足的一个重要原因。毒眸曾在此前的文章(点此阅读:《从冯提莫到菠萝赛东:斗鱼掉队,B站收割》)中分析过,联合创始人张文明一直以来力主“秀场直播”,而陈少杰却坚持以“游戏直播”为第一位。二者之间的差别在于,前者流量小,礼物多,而后者流量大,礼物少。陈少杰曾在2018年公开表示,“秀场类和美女直播在斗鱼直播上只占4%,但却贡献了大约21%的礼物流水占比。”

这也是斗鱼一直以来发展的缩影——它曾手握大量流量,却一直苦苦难寻变现的方式。

比如斗鱼与米未合作推出全网首档直播综艺节目《饭局的诱惑》;联手去哪儿网,试水八大景区直播,推出“99嘻游季”活动;电影《大闹天竺》当时也会在斗鱼开通直播间宣传电影。

《饭局的诱惑》(图源:微博)

这些现在抖音常做的拥抱文娱行业的动作,其实当年斗鱼都做过。但抖音从一开始就想通了商业链路,能利用自己掌握的流量从不同行业的客户手里赚到钱。而斗鱼却总是只赚个吆喝,钱没进口袋。

高光与好赌

坊间盛传的一则趣闻是,在斗鱼ID为“飞机舒克233”的陈少杰,曾在一位游戏主播的直播间发弹幕吐槽:“都只看不送礼物,白看,拿头上市呀!”

观众“不争气”,的确是斗鱼迟迟未能圆资本梦的核心理由。但这一天终归还是如愿到来了。2019年7月17日,陈少杰在纳斯达克敲钟。上市首日,斗鱼股价报收于11.50美元,与发行价持平。按照收盘价计算,斗鱼市值约为37.3亿美元。

上市前的招股书中,斗鱼的毛利润率从5%上升到13%,实现扭亏为盈,陈少杰解释原因时表示,“我们增长的原因主要是因为更多人愿意付费,尤其是游戏直播这个专属领域里面。我们一直有新增的付费用户,也带来新收入。这是付费习惯带来的变化。”

付费习惯缘何提升语焉不详。但公开信息是,此后多个被公开曝光的涉赌案件,最早的时间线都在上市之前。

最著名的是“彡彡九户外”,该案件是公安部督导办理的全国首例直播平台涉赌案件。经查,“彡彡九户外”在2017年3月至2020年9月期间利用直播平台“粉丝福利社”抽奖模块,组织直播间粉丝进行抽奖。主播在直播中通过“一个办卡五万带回家”“搏一搏单车变摩托”等大量煽动性语言鼓动直播间观众参与抽奖。

去年年底,锦州警方又通报了一起涉赌案件。犯罪嫌疑人周某、陈某对2019年2月1日至2022年1月12日期间,利用某直播平台组织赌博活动5000余场,参赌资金累计1700余万元、非法获利266余万元。据21世纪经济报道,周某为斗鱼“吃鸡”主播“轻语619”,此前在平台拥有200余万粉丝,被网友称为斗鱼“绝地四子之一”。

既有户外分区也有游戏分区,说明斗鱼的涉赌情况绝非个别直播间的孤例。除了“赌”,“黄”也是常规动作。2023年年初,国家网信办发布“扫黄打非”2022年盘点,斗鱼就已经与其他几家平台被共同点名。到4月底,网信中国发布的2023年一季度“清朗”系列专项行动工作总结中再度提及斗鱼,称平台履行责任不力,已约谈相关负责人。5月,湖北省网信办还专门派出工作组,进驻斗鱼开展为期1个月的集中整改督导。

在直播内容本身难以持续带动用户付费意愿的情况下,“赌”、“黄”成为了刺激用户付费的偏门。但偏门终究不是长久之计,监管迟早到来。

这或许也是为何在陈少杰被捕之后,斗鱼的临时管理委员会把合规放在了前所未有的重要位置上。公开资料显示,斗鱼四季度成立了合规管理小组向临时管委会直接汇报,成员来自斗鱼不同业务及管理部门,对公司的所有业务活动、工作流程、直播内容和平台数据进行全面的合规管理,确保公司业务和资产全面满足相关法律法规及监管要求。

新鱼胜旧鱼

付费意愿虽是重点,但本质指向的是直播平台的盈利模式单一,对比抖快B等新对手,它们不仅流量池更大,且商业化手段也更加多元,这能支撑它们养活更多主播和“付费意愿低”的用户。

实际上,在2019年的高光时刻,市场上的唱衰之声就已经不绝于耳,“快手的游戏直播流量超过斗鱼虎牙总和”是最常见诸于报道的表述。

但即便是在快手、B站奋起竞争的那些年,虎牙、斗鱼们的处境都远没有今天这么被动。2023年的新情况是,腾讯旗下的头部游戏可以开始在抖音直播了——对于虎牙、斗鱼来说,没有比这更坏的消息了。

旭旭宝宝、张大仙、陈泽等分别来自斗鱼、虎牙、快手的头部主播,先后入驻抖音,一次又一次地刷新礼物记录,且与抖音本地主播PK互相引流。

主播PK(图源:微博)

留不住主播的斗鱼,开始打起了“跳槽”的主意。就像“千播大战”时期通过索赔跳槽主播来收回成本一样,只不过如今的方式更加隐秘。据极昼工作室报道,有女大学生主播在公会的暗示下,从斗鱼违约跳槽到抖音,尔后又因被斗鱼平台抓到证据,从而索赔远超出其实际直播收入的巨额赔偿款。

只不过对斗鱼本身来说,最伤筋动骨的还是头部主播的流失。在2022年的年报中,斗鱼提到,“为留住顶级主播,我们必须制定更好的主播薪酬方案,提高我们的变现能力,帮助顶级主播触达更广泛的受众。可尽管我们努力在这些方面提高自己,即使我们尽最大努力留住他们,也不能保证主播不会离开我们。”

如果说斗鱼、虎牙还有什么优势,那只能是瞄准腰部主播。基于过往游戏直播“高场观,少礼物”的特性,传统直播平台签约游戏主播往往有高额无责底薪,目的就是看中头部主播留存用户的能力,只有针对秀场直播才会偏重礼物分成。

而抖音的签约规则和传统直播平台不同,它不缺流量,所以不需要为主播留住观众而付费,甚至可以从主播身上挣推流的钱。所以,旭旭宝宝就曾在直播时谈到,“在抖音的收入主要靠礼物和广告。”在这样的签约规则下,粉丝打赏能力强的头部主播更需要抖音庞大的流量池加成,而对于腰部主播来说,寻求工资保底才是更优解。

另一条暗线是虎牙与斗鱼在2021年的合并案被叫停。在彼时看来有“垄断”嫌疑的合并案,只是基于游戏直播这个垂类赛道而言,实际在开放抖音入场之后,合并才是最有利于虎牙与斗鱼存续的方式。这样一来可以降低内容采买成本,二来可以整合同兴趣圈层用户资源。

不过,尽管明面上恐难合并,但在腾讯的组织下,虎牙斗鱼等平台已在不断深化业务合作程度。据竞核报道,虎牙、斗鱼、视频号三者之间正在逐步打通,腾讯系在整合自身直播接入端口。虎牙的娱乐部门已经搬进了斗鱼在武汉的办公大楼,而斗鱼的游戏部门则搬进了广州虎牙。此外,双方的商业化部门也已开始业务合作。

在抖音的巨大流量冲击下,腾讯系的直播资源必须抱团取暖,降低用户观看直播的门槛,才能保持用户规模不被落下。

不过,即便抱团,收缩也在所难免。从2014年走到现在,将近十年的时间里,斗鱼的内容形态几乎没有发生过重大变化,而过去喜欢看直播的用户,内容消费习惯早已沧海桑田。直播带货的兴起抢走了“直播”二字的定义权,短视频让用户可以在十分钟之内看完一整场直播的精华片段,而这一个个风口,斗鱼全部没赶上。

在赛道既定的情况下,走向未来,斗鱼最好的结局是“小而美”——在严控成本的基础上,做好腰部主播运营,留存核心粉丝。

斗了十年,斗鱼要重新学会怎么不斗。

评论