界面新闻记者|戈振伟

界面新闻编辑|林腾

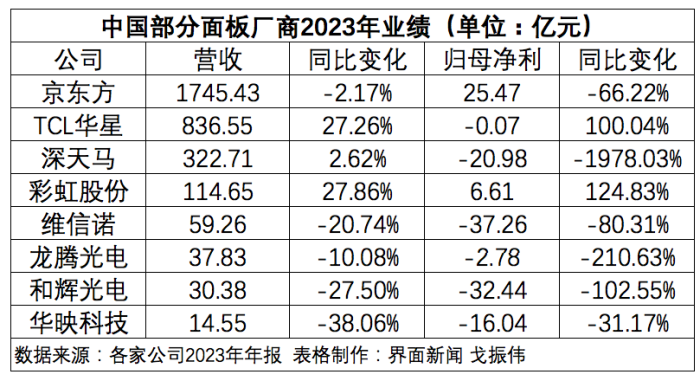

截至4月30日,A股面板厂商均已发布2023年年报。

界面新闻记者梳理了京东方、TCL科技、深天马等8家上市公司的2023年年报,发现只有TCL华星和彩虹股份两家公司的净利润增长,分别同比增长100.04%和124.83%。京东方虽然保持盈利,但其净利在去年下降了66.22%。净利变化最大的是深天马,同比下滑1978.03%。

整体来看,2023年面板行业仍受行业下行周期影响,面板企业普遍亏损,但从去年下半年开始,行业迎来回暖迹象,企业盈利能力得到显著改善,且行业回暖目前仍在持续。

行业经过两年调整后触底反弹,大尺寸TV面板涨价最为明显

作为中国最大的面板企业,京东方去年第四季度的净利约为15.3亿元,占全年净利润大约59.85%。相较于前三季度,京东方在四季度的营收仅增长3%,但净利增长了超4倍。行业回暖对头部面板企业的业绩影响尤为明显。

2023年,TCL华星的净利润同比减亏76.18亿元,其第三季度开始扭亏为盈,第四季度继续达成较好盈利,2023年下半年共实现盈利34.41亿元。这也成为推动TCL科技2023年净利同比增长747.60%的重要因素。

值得一提的是,彩虹股份2023年的净利以124.85%的增长幅度在上述8家公司中“遥遥领先”,一把摘掉陕股“亏损王”帽子。

彩虹股份称,液晶面板市场在2023年触底反弹,因面板价格上涨,公司营业收入及净利润同比大幅度增长。公司采取的策略包括收缩淘汰低效益机种,扩大大尺寸机种产能占比等,经营业绩实现扭亏为盈。

同时,彩虹股份正加快推进合肥和咸阳基地液晶基板玻璃产线建设,已建成产线快速投产运行,基板玻璃产销量及营业收入同比大幅度增长。

据彩虹股份在年报中披露,目前公司已形成了全球唯一的具有“基板+面板”上下游产业联动效应的产业布局。2023年,彩虹股份的玻璃基板业务的营收占比大约为一成,毛利率达到18.66%,高于行业的液晶面板毛利率。

深天马去年则产生了近21亿元的巨额亏损,这也引发了深交所的关注,深交所发问询函要求其说明亏损原因。

深天马在回复深交所的问询函中表示,由于外部环境、行业变化等因素影响,显示产品均价大幅低于2022年同期,公司营收占比较大的消费类显示业务,尤其是智能手机显示产品盈利能力同比大幅下滑,同时叠加武汉AMOLED产线折旧(折旧金额7.99亿元)增加的影响,压缩了AMOLED 柔性手机显示产品的利润空间,综合导致公司销售毛利同比减少18.7亿元,同比下降46.10%。

从收入结构看,2023年深天马显示业务收入中,手机、IT面板业务均属于消费品显示业务,合计约占公司主营业务收入51%,车载显示占25.22%,其余是专业显示和其他业务。也就是说,占深天马营收一半的手机和IT面板业务是其2023年归母净利润亏损近21亿元的“重灾区”。

2023年,根据Omdia、群智咨询等第三方机构数据显示,行业主流手机显示产品价格平均降幅约30%。那些以手机面板为主业的厂商去年日子都不太好过。

比如,维信诺2023年出货产品以柔性AMOLED技术产品为主,其AMOLED智能手机面板出货量位居全球前三,但由于消费电子终端需求承压,AMOLED产能进一步释放,产品价格出现较大波动,导致其去年营收和净利分别下降20.74%和80.31%。

面板是公认的强周期行业,其周期性主要由产能和需求周期叠加经济周期造成。自2021年下半年价格开始回落后,面板报价呈现持续下跌态势,经过两年的调整,面板行业终于触底反弹,迎来复苏势头。

目前来看,面板下游应用中主要以大尺寸TV面板涨价最为明显,中小尺寸面板价格则较为稳定,部分产品出现结构性涨价。

群智咨询数据显示,预计到二季度中期各主流尺寸TV面板价格仍将持续上涨。其中,中小尺寸LCD TV面板价格预计每月小涨1-2美金,55吋及以上中大尺寸面板需求相对强劲,预计每月上涨3-4美金。

面板厂商友达光电董事长彭双浪4月24日表示,大尺寸、电视市场正在复苏,IT市场则受 AI PC 激励,下半年迎来强劲需求;整体而言,今年第一季会是全年低点,后续面板景气将逐季往上,需求上升将使得整个供需状况趋于稳定、产业回到健康发展。

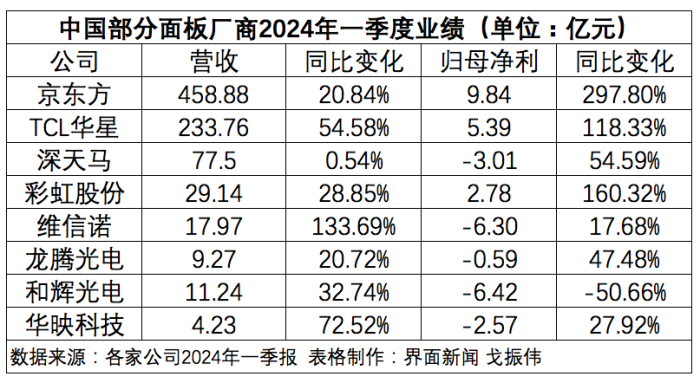

伴随着行业回暖,今年一季度,上述8家面板企业除了和辉光电,其他7家的营收和净利都实现了同比增长,其中京东方一季度净利同比增长297.8%至9.84亿元,彩虹股份净利同比增长160.32%至2.78亿元,TCL科技净利同比增长143.71%至2.4亿元,扭亏为盈,其半导体显示业务净利同比改善超33亿元。

不难判断,如果面板产业景气度延续,行业有望持续增强盈利能力。

国内OLED产能占比有望持续提升,2024年将成为Micro LED量产元年

面板显示行业除了具有周期性,还具有产业技术路线持续更新迭代的特性。在行业回暖的趋势下,面板企业一方面稳产、稳客户,另一方面也在密切关注下一代显示技术的发展。

当前,显示面板技术变革正处在行业发展的十字路口,LCD、OLED、Micro LED等技术均在各自的赛道和产品区间展开激烈的竞争和角逐。

LCD目前技术最成熟、价格相对最便宜,市场规模最大,在大尺寸和中尺寸领域,LCD在长期内仍然是主流显示技术;OLED在主流市场最先进,适用于高端产品,已经在手机市场占据主流地位,并逐步向新应用场景渗透,折叠屏OLED或将成为新的增长方向;Micro LED则被视为下一代显示技术。

业内人士判断,未来10年,显示行业将会出现多种技术共存的局面。鉴于此,京东方、TCL华星等厂商通常是采取多条腿走路的技术发展路径。

比如早在2017年以前,当时在整个LCD格局竞争激烈的背景下,TCL选择切入Mini LED赛道来实现超车。Mini LED背光产品本质仍是LCD,只是把背光技术升级到更为微缩,能够实现精准的区域发光调节,提升显示效果。

2019年,TCL成为首家实现Mini LED 电视量产的企业。目前,TCL在Mini LED电视以及98吋超大屏电视领域,已经连续3年在国内市场的占有率都超过了50%。

群智咨询预测,2023年全球电视市场出货量预计下滑至2.15亿台,同比下降2.5%。在这种情况下,Mini LED电视的表现依然强势,因此2024年还将会是厂商布局的重点。

而在OLED显示领域,蒸镀技术和喷墨打印是两大技术路径,现阶段,OLED面板普遍采用真空蒸镀技术。以TCL华星、京东方为代表的中国面板厂正持续加码印刷OLED技术,推动产业化时代的到来。

3月14日,TCL华星副总裁刘小兰表示,目前TCL华星在武汉的印刷OLED试产线设备已经安装完成,预计今年年底会有产品产出。

目前,京东方已在成都、重庆、绵阳投建了三条第6代柔性AMOLED生产线,3月27日,京东方宣布在此基础上投建国内首条第8.6代AMOLED生产线,推动OLED显示产业迈进中尺寸发展阶段。

目前,手机领域的OLED渗透率已经超过50%,其中国产面板厂在OLED领域市占率仍在扩大。Cinno Research最新数据显示,2024年一季度,TCL华星AMOLED智能手机面板出货量同比增长294.0%,市场份额同比上升6.4个百分点至10.1%。2024年,京东方柔性OLED面板全年出货量目标1.6亿片,同比增长超30%。而据The Elec,深天马、维信诺等公司的智能手机OLED订单也有所增加,一些公司预计其智能手机OLED产线产能将在第二季度全面投产。

随着国内厂商积极布局投资相关产线,国内OLED产能占比有望持续提升。

Micro LED技术作为下一代显示技术,在亮度、分辨率、对比度、功耗等方面都具有优势。在政策上,“十四五”规划明确将Micro LED作为未来显示领域的科技攻关。在先发优势上,中国作为Micro LED三大发源地之一,在Micro LED原创核心技术、设备、原材料等方面拥有丰富且自主可控的知识产权布局。

值得一提的是,Micro LED技术也在今年年初的CES与MWC上大放异彩,除了搭配透明显示技术在大型、车用、笔记本等应用的展示外,多家厂商聚焦的AR眼镜也是一大亮点。

对于显示行业来说,Micro LED成为市场主流或许只是时间问题。对此,各大面板企业早已有所行动。

2023年末,辰显光电透露,该公司TFT基Micro LED显示屏生产线正在进行基建作业,预计2024年下半年实现量产。随后,深天马旗下天马新型显示技术研究院(厦门)有限公司举行Micro LED产线项目首台设备搬入仪式,该项目是深天马于2022年投建的从巨量转移到显示模组全制程Micro LED产线。

1月31日,京东方华灿光电珠海Micro LED晶圆制造和封装测试基地项目封顶,该项目占地约217亩,投资约20亿元,将在2024年9月点亮首款产品,计划今年12月量产,未来将实现年产Micro LED晶圆5.88万片组。

结合各家面板企业的动态来看,2024年预计将成为Micro LED量产元年,将会有越来越多的企业在今年下半年实现Micro LED小规模量产,然后在2025年开始冲量。

市调机构Omdia指出,Micro LED显示面板市场预计将从2025年开始真正增长,主要是由于对扩展现实(XR)设备和智能手表等通常用于户外的小型显示设备的需求。

评论