文|创业最前线 吴晓薇

编辑|蛋总

3月25日,“港股白酒第一股”珍酒李渡上市后的首份年报出炉。

年报显示,2023年珍酒李渡营收突破了70亿元,经调整净利润16.23亿元,这两项指标均实现了双位数增长。但在亮眼的成绩之外,销售费用高企及毛利率不高仍是珍酒李渡要攻克的关键问题。

回顾2023年上半年,珍酒李渡销售费用已经“秒杀”了14家上市酒企,但毛利率仅高于4家酒企。随着2023年年报大幕拉开,珍酒李渡16亿元的销售费用和58%的毛利率与行业相比水平如何即将揭晓。

而在珍酒李渡之外,“操盘手”吴向东(珍酒李渡集团董事长)旗下的金六福又有了新的动作。这支“第三舰队”为何要集结多家大众酒企亮相糖酒会?

01 珍酒销量下滑

年报显示,珍酒李渡2023年实现营业收入70.30亿元,同比增长20.10%;经调整净利润16.23亿元,同比增长35.50%。

图 / 珍酒李渡2023年年报

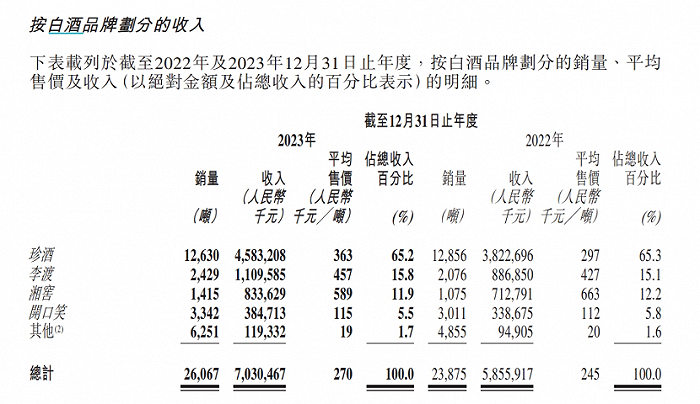

分品牌来看,旗下珍酒、李渡、湘窖和开口笑的营收分别为45.83亿元、11.10亿元、8.34亿元和3.85亿元,同比增长19.9%、25.1%、17.0%及13.6%。

可见珍酒仍然是珍酒李渡的营收支柱,占总收入的百分比达到65.2%,但这一数据与同期相比略有下降。同样的,湘窖、开口笑的收入占比与去年同期相比都出现了小幅下滑,仅李渡同比上升。

从销量来看,李渡、湘窖、开口笑都实现了百吨级别的增长,但珍酒销量却比2022年下降了226吨。

对此,珍酒李渡首席财务官王连博表示:“珍酒销量2023年基本上是略微减少,或者我们基本上把它看作是平的。在产品结构优化这么明显的一年,从整个市场竞争、包括表现上来讲,其实已经是比较难得的。”

值得注意的是,销量下滑的珍酒仍在扩产。

根据弗若斯特沙利文的数据,2022年按基酒年产能计,珍酒在中国及贵州所有酱香型白酒品牌中已经分别排名第四及第三。珍酒的十字铺、赵家沟和茅台镇双龙基地彼时年产能达到了15000吨、19000吨和1000吨。

年报中最新披露,2023年珍酒建设了茅台镇双龙和白岩沟两处基地。吴向东在全年业绩投资者说明会中提到,目前整个集团的总产能是50600吨,其中酱香42600吨、特香4千吨、浓香4千吨,基酒总库存11万吨。

建设自有生产基地的用意不难理解,因为从第三方采购的基酒,其单位成本一般高于自有生产基地所生产的类似质量及种类的基酒的单位成本。

珍酒李渡曾在招股书中提到,2020年、2021年以及截至2021年及2022年9月30日止九个月,合作酿酒基地分别向公司提供约7404吨、20546吨、16228吨及4965吨酱香型基酒。

那么,如今一再扩产的珍酒究竟代替了多少第三方外购基酒?年报中并未披露,公司方面也表示并无相关数据。

图 / 珍酒李渡2023年年报

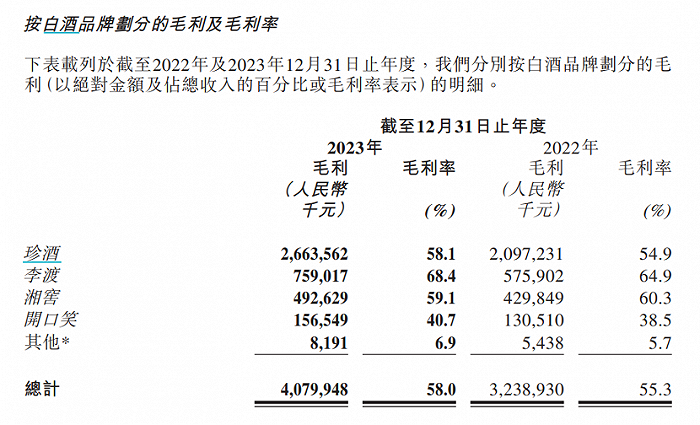

从毛利率来看,珍酒李渡整体毛利率从2022年的55.3%提升至2023年的58%。尽管除了湘窖之外,其他三个品牌的毛利率都有所增长,但值得注意的是,四个品牌的毛利率中,最高的并非珍酒。

数据显示,珍酒、李渡、湘窖和开口笑2023年的毛利率分别为58.1%、68.4%、59.1%和40.7%。

在2023年年报中,珍酒李渡提到,珍酒品牌主要面向追求优质酱香型白酒产品的消费者,专注于次高端酱香型白酒产品,并战略性地加强其在高端价格范围的影响力。而李渡则定位于次高端及以上的酱香白酒及李渡高粱系列兼香型白酒。

事实上,珍酒的毛利率已经因为推出光瓶系列、年份系列采用极简包装风格以及产能扩大,并通过自酿基酒代替第三方采购基酒而增加。那么,同样以次高端酱香白酒为主,为何核心品牌珍酒的毛利率不及李渡?

珍酒工作人员方面对创业最前线表示,这涉及到市场化布局和团队规模的原因。

“珍酒的销售队伍、酿酒队伍都是远超于李渡的。我们在人员费用这一块其实比李渡高蛮多的。另外相比李渡来说,珍酒是全国化的市场布局,李渡目前更多地(布局)是在江西,而河南、山东、广东都是珍酒除了贵州以外的大市场,所以在去做全国化布局的时候会涉及到更多费用支出。”该工作人员表示。

02 销售费用高企拉低毛利率

事实上,珍酒的费用支出影响毛利率也是整个珍酒李渡需要面对的难题。

图 / 珍酒李渡2023年年报(单位:千元)

2023年,珍酒李渡销售及经销开支由2022年的13.42亿元增加21.2%至16.27亿元,这一数据远高于同期的金徽酒5.35亿元和舍得酒业12.90亿元。

这也不难解释为何珍酒李渡的毛利率为58%,而金徽酒、舍得酒业的毛利率已经达到60%-70%。

珍酒李渡年报中解释称,销售及经销开支增长主要由于雇员薪酬的增加,与该公司为准备未来数年的销售扩张及发展,在2022年下半年一次性大量招聘销售人员而导致的销售人员数目上升有关。

实际上,珍酒李渡销售费用高昂已经是“老传统”了。在上市之前公司就曾提到,消费者喜好及口味的变化可能会对白酒产品的定价及销售构成下行压力,或导致销售及经销开支增加。

2020年、2021年及2022上半年,珍酒李渡的销售及经销开支分别为4.03亿元、10.21亿元和9.83亿元;毛利率分别为52.2%、53.5%、55.2%。

到了2023年上半年,珍酒李渡销售及经销开支为8.09亿元,这样的销售费用在白酒上市公司中位居前列。

据Wind数据,2023年上半年,A股白酒21家上市公司中,销售费用高于8.09亿元的仅有五粮液、古井贡酒、洋河股份、贵州茅台、山西汾酒、泸州老窖和今世缘这7家公司。

图 / Wind截图

换言之,珍酒李渡销售费用已经“秒杀”了其余14家上市酒企。随着2023年年报大幕拉开,多少上市酒企销售费用会超过16亿元还有待观察。

同在2023年上半年,珍酒李渡的毛利率为57.9%。而据Wind数据,同期毛利率低于57.9%的上市酒企仅有伊力特、顺鑫农业、金种子酒和海南椰岛四家。

值得注意的是,2023年上半年,公司对于销售及经销开支的上涨原因和年报中用的是同一个理由——雇员薪酬。

当时,公司披露了雇员薪酬增加至3.81亿元,同比增长32.5%。而销售及经销开支一项包括了广告开支、销售及经销员工薪酬、差旅办公费及其他四项。

计算后不难发现,雇员薪酬当时占整个销售及经销开支约47%,而创业最前线查阅多家白酒上市公司财报发现,雇员薪酬(员工工资)和广告宣传费用往往是销售费用中占比最大的两项。

虽然珍酒李渡并未披露广告开支,但也可结合其上市前,即2021年、2022年上半年广告开支6.69亿元、4.87亿元,分别占销售及经销开支的65.6%和49.5%推测,其规模不会太小。

值得玩味的是,2023年年报里,珍酒李渡并未公布销售及经销开支中任何一项细分项的具体数据。

03 第三舰队:金六福控股集团

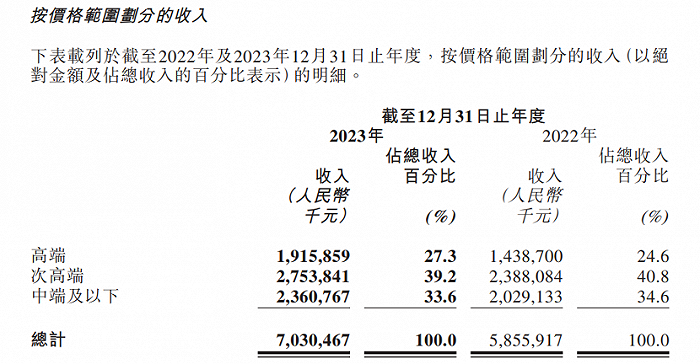

在珍酒李渡包含的四个品牌中,产品被分为高端、次高端及中端及以下三档,2023年,公司次高端产品营收最高,为27.54亿元,中端及以下产品随后,为23.61亿元。

图 / 珍酒李渡2023年年报

或许是看中了中端及以下产品的发展前景,在打造出流通企业华致酒行、“酱酒第二股”珍酒李渡后,吴向东在上世纪90年代打造的自主品牌金六福近期又有了新动作。

2022年,金六福提出了“国民美酒”战略,其含义一是立足于国民大众市场,二是坚定酿造质优价宜的高品质白酒。可见,在高端、次高端白酒激烈竞争的市场中,金六福已经将定位调整为大众酒、平价优质酒。

近日,金六福带着陕西太白、安徽临水、山东今缘春、湖南雁峰、广西湘山、吉林榆树钱、广东德庆无比一起组成了金六福控股集团,在春季糖酒会上招商。

图 / 天眼查截图

天眼查显示,金六福控股集团成立于2023年5月,由上述八家企业以及北京金六福商贸有限公司、云南金六福贸易有限公司、四川邛崃金六福崖谷生态酿酒有限公司共同出资。

作为吴向东旗下的“第三支整合舰队”,金六福控股集团的诞生早有迹可循。

从2001年到2009年,吴向东先后收购广东德庆无比养生酒、湖南湘窖、安徽临水、山东今缘春、湖南雁峰、黑龙江玉泉、桂林湘山、吉林榆树钱、陕西太白、贵州珍酒、江西李渡等十余家酒厂及品牌。

金六福控股集团成员的几家酒企,主要产品均定位为大众酒、平价酒。创业最前线搜索天猫旗舰店看到,这些酒企的产品多在百元以下,甚至大多产品的单价不到50元。

整合起这些大众酒企集体招商,或许与当前的消费的实际情况更加契合。

中国酒业独立评论人肖竹青对记者分析称,当前社会购买力不足是中国酒业面临的最大问题,吴向东此时重视平价酒和大众酒拥有更多想象空间。

他提到,金六福控股集团核心竞争力是优秀经营团队资源,很多人才都是行业内头部企业关键岗位人才,在中国酒业上下游产业链企业拥有广泛人脉和面子。

“吴向东将旗下众多酒业项目和酒业资产整合在‘金六福控股集团’名下,体现了吴向东务实的经营策略。”肖竹青说。

另据中银国际研报,现阶段终端需求处于弱复苏态势,白酒行业正进入换挡期。白酒消费者需求将从面子消费转向高性价比,酒企的战略及增长模式也将随着行业的变化进行调整。

目前看来,300元以下的中低价位段的白酒产品市场表现较好,但在头部酒企加速下沉的背景下,吴向东要如何带领一众并不为广大消费者熟知的小品牌冲出重围?创业最前线将保持关注。

评论