文|创业最前线 段楠楠

编辑|冯羽

美编|吴宜忠

审核|颂文

继重塑能源后,港交所又迎来一家氢能源企业递表。3月20日,江苏国富氢能技术装备股份有限公司(以下简称“国富氢能”)向联交所递交招股书,计划在港股主板上市。

与重塑能源专注燃料电池系统研发、生产不同,国富氢能是一家集储氢、运氢、加氢为一体的氢能源企业。过去几年,公司发展较为顺利,已经成为氢能源细分领域“一哥”。

弗若斯特沙利文数据显示,国富氢能是国内车载高压供氢系统龙头企业,市占率高达30.4%,排名行业第一。

即便如此,国富氢能依然未能解决亏损问题,原材料成本过高以及技术难题依旧制约着公司发展。带着这些问题,曾在科创板撤回上市申请的国富氢能是否能如愿登陆港股?

1、昔日控股股东内斗落幕,国富氢能获“涌金系”加持

国富氢能成立于2016年,由A股上市企业富瑞特装投资设立。有意思的是,随着富瑞特装两位控制人的决裂,国富氢能也经历了一次惊心动魄的股权变动。

2011年刚刚上市的富瑞特装经历了一段甜蜜时期,两位合伙人邬品芳以及黄锋关系较好,企业发展较为平稳。

邬品芳和黄锋持股比例相近,意见相左时谁也说服不了谁,久而久之两人矛盾逐渐凸显。在频繁内斗影响下,富瑞特装经营急转直下。

创始人邬品芳萌生了退出富瑞特装的想法,2014年股权刚解禁没多久的邬品芳便开始减持富瑞特装股权。直到2019年邬品芳减持至持股5%以下不再披露,邬品芳正式从富瑞特装出局。

邬品芳从富瑞特装离开后,把精力都放在了国富氢能。2016年,富瑞特装与其子公司控制的企业新云科技合计出资2000万元设立了国富氢能。

图 / 国富氢能招股书

由于邬品芳与黄锋决裂,两人开始着手“分家”。2017年,富瑞特装退出合伙企业新云科技,邬品芳亲戚王凯加入。

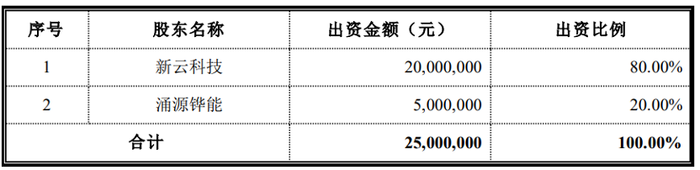

2018年6月,富瑞特装以5600万元的价格,将持有国富氢能的股权转移至新云科技。2017年,国富氢能引入投资机构“涌金系”旗下基金涌源铧能。新一轮股权变动后,新云科技持有国富氢能80%股权,涌源铧能持有公司20%股权。

值得注意的是,“涌金系”是已故资本大佬魏东控制的企业,魏东过世后“涌金系”由其遗孀陈金霞所继承。

图 / 国富氢能招股书

“分家”后,富瑞特装并未减少对国富氢能的照顾,彼时富瑞特装还为国富氢能提供了2000万元银行授信连带责任担保,此外国富氢能还欠富瑞特装9590万元。

除金钱支持外,富瑞特装还为国富氢能提供了3.8万平方米土地资源以及早期生产氢气设备。自此,邬品芳和黄锋的分家正式完成。

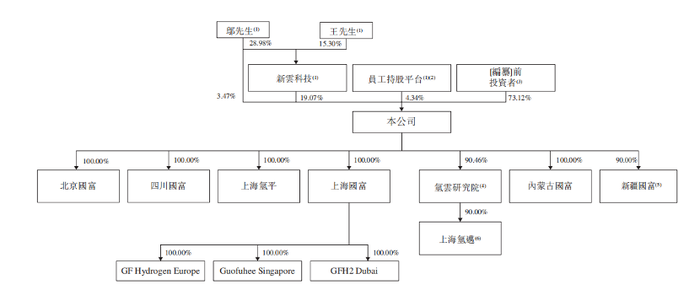

此后,国富氢能经过多次引进投资者,股权结构发生较大变化。截至IPO发行前,国富氢能董事长兼执行董事邬品芳直接持有国富氢能3.47%股权,通过新云科技间接持有公司部分股权。累计计算,邬品芳拥有国富氢能26.89%投票权,“涌金系”旗下基金还持有公司5.07%股权。

图 / 国富氢能股权架构

按照国富氢能2024年2月最后一轮融资金额以及股权比例计算,国富氢能估值为38.46亿元左右。

值得注意的是,富瑞特装自邬品芳离开后,业绩及股价一蹶不振。截至2024年3月27日,富瑞特装市值仅为43.79亿元,与国富氢能估值相差仅5亿元左右。从这点来看,邬品芳与黄锋的分家无疑让自己挣得盆满钵满。

2、科创板上市折戟,5个月估值提升一倍

邬品芳与黄锋分家后,国富氢能开启了冲击上市之旅。2022年6月,国富氢能首度向上交所递交招股书,计划在科创板上市。

不到一个月的时间,国富氢能便收到了上交所对国富氢能的反馈问询。对于上交所的问询,国富氢能并未给出明确回复,直到2022年11月,国富氢能主动终止了科创板IPO。

在港股披露的招股书中,国富氢能表示,主动撤回科创板上市申请,是考虑到A股整体市场审批程序的不确定性,故而主动终止了A股上市申请。

国富氢能科创板上市失败,市场普遍猜测较多的是公司估值增长异常的问题。

2021年,国富氢能上市前估值刚刚超过30亿元,仅符合科创板最低上市要求。上市之前,虽然国富氢能收入一直在增长,但公司亏损问题一直未能解决。2019年至2021年,国富氢能亏损金额分别为1773.50万元、6201.47万元、6577.38万元。

图 / 国富氢能资产负债情况

科创板推出的初衷,是解决部分亏损企业上市难题,但对于IPO企业最低估值有明确要求。

国富氢能谋求科创板上市适用的标准是,营收不低于3亿元,发行市值不低于30亿元。2021年,国富氢能营收刚刚过线,为3.30亿元;在2021年12月份最新一轮增资中,国富氢能估值刚好迈过30亿元大关。

不过国富氢能估值提升十分蹊跷。2021年4月,苏州隽永投资国富氢能2000万元,获得了公司1.29%股权,以此计算,国富氢能投后估值为15.5亿元。

2021年9月,国富氢能再度引进天鹰投资等投资机构。天鹰投资向国富氢能投资3000万元,获得公司0.98%股权。以此计算,国富氢能估值为30.61亿元,恰好满足科创板上市市值最低要求。

有意思的是,该笔融资距离上笔融资仅过去5个月的时间,但国富氢能估值离奇地增长一倍左右。

对此,国富氢能并未对外界说明原因。随着国富氢能主动终止上市,公司“离奇”的估值提升案,最后不了了之。

估值提升异常是国富氢能科创板上市失败的重要原因。而随着国富氢能收入持续提升,加之氢能源获得国家政策明确支持,国富氢能估值已接近40亿元。目前,估值问题基本不会成为国富氢能赴港上市的“拦路虎”。

3、应收账款高企,公司扭亏为盈难

「创业最前线」发现,在国家政策支持下,氢能源前景被众多投资机构所看好。但摆在国富氢能面前的难题是,氢能源商业化进程缓慢,以及应收账款难以回收。

招股书显示,国富氢能是一家集运氢、加氢、储运设备销售一体化的氢能源企业。目前公司主要产品有车载高压供氢系统、加氢站设备、液氢储运设备以及水电解制氢设备等。

国富氢能所有的产品终端需求均是氢能源汽车,与锂电池新能源汽车相比,氢能源汽车使用成本高,储、运环节技术不成熟,导致氢能源汽车并不普及。

图 / 国富氢能相关产品

弗若斯特沙利文数据显示,2023年国内氢能源汽车销量仅为5800辆,且大部分都是由政府采购。加之加氢成本高昂,即便销售出去,日常正常使用率也不到50%。

由于销量极少,加之正常使用率不高,即便国富氢能在国内车载供氢系统市占率高达30.4%,但公司供氢系统产品收入并不高。

2023年,国富氢能车载高压供氢系统及相关产品收入仅为3.01亿元,这对于细分领域市占率超30%的企业而言并不高。2023年,国富氢能供氢系统相关产品收入同比增速仅为9.14%,与2022年45.62%的收入增速相比明显放缓。

图 / 国富氢能按产品类型划分的收入明细

为了弥补车载供氢系统销售收入增速放缓,国富氢能加大了加氢站设备、液化氢气储运设备以及水电解设备生产与销售。目前来看,公司“氢能一体化”初见成效。2023年,国富氢能整体收入同比增长45.32%,较2022年整体收入增速大幅提升。

即便如此,国富氢能盈利情况和账款回收并不理想。2021年至2023年,国富氢能亏损金额分别为7524.9万元、9621.8万元、7504.3万元。公司亏损的主要原因还是原材料成本过高所致。

此外,由于氢能源行业仍在发展初期,下游客户财务情况也不理想,都是靠政府补贴维持日常运转。因此,国富氢能回款情况并不理想。截至2024年1月31日,国富氢能贸易及其他应收款项为4.76亿元。同期,公司现金及现金等价物为2.54亿元。

按照国富氢能过去几年公司资金使用情况来看,仅2.54亿元的现金及现金等价物仅够维持一年左右的经营支出。

某氢能源公司创始人曾对「创业最前线」表示,氢能源行业目前各个环节的制约条件比较多,最为突出的便是“蓝氢”制氢成本高以及氢气储、运环节的安全问题。

该人士还表示,目前氢能源行业相当于上世纪90年代的锂电行业,氢能源想要达到锂电池现在的产业规模,需要等到2030年以后。

在此之前,各大氢能源企业需要经历漫长的黑暗。在这期间,氢能源公司产品技术能否突破,能否签约部分客户,是公司活下去的重要前提。

这点对于国富氢能而言也是如此,目前公司产品技术和经营规模要领先于其他企业,这是国富氢能活到2030年以后最大的保证。

评论