界面新闻记者 |张慧

界面新闻实习记者 |刘娟

最新全球风电整机商新增装机容量排名发布,跻身前五的中国企业增加了。

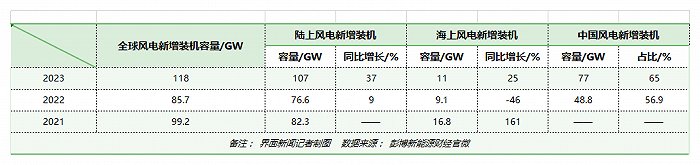

3月27日,彭博新能源财经官微发布2023年全球风电新增装机容量排名。去年,全球风电新增装机容量为118 GW,同比增长36%。陆上风电装机107 GW,同比上升37%,海上风电装机11 GW,同比上升25%。

去年,全球风电新增装机容量和陆上风电装机容量均为首次突破100 GW大关。其中,中国风电新增装机容量为77 GW,占全球比重为65%。

具体到企业,2023年,全球风电整机商新增装机容量排名前五的企业依次是金风科技(002202.SZ)、远景能源、维斯塔斯(Vestas,VWDRY)、运达股份(300772.SZ)、明阳智能(601615.SH)。除维斯塔斯外,其余四家均为中国企业,为历年之最。

具体到企业,2023年,全球风电整机商新增装机容量排名前五的企业依次是金风科技(002202.SZ)、远景能源、维斯塔斯(Vestas,VWDRY)、运达股份(300772.SZ)、明阳智能(601615.SH)。除维斯塔斯外,其余四家均为中国企业,为历年之最。

上述前五企业去年累计新增装机容量达51.2 GW,共占据43.39%市场份额。

排名第6-10名的企业,分别为通用电气(NYSE:GE)、三一重能(688349.SH)、西门子歌飒(PINK:GCTAY)、恩德能源(Nordex)和东方电气(600875.SH)。

前十家企业以共计101 GW的新增装机量,累计占据85.59%全球市场份额。其中有六家中国企业,累计新增装机容量为65.1 GW,共占据市场份额55.16%。

近三年来,金风科技风电新增装机容量一直保持在前三甲,且最近两年分别以12.7 GW和16.4 GW的新增装机容量居于全球首位。金风科技此前披露,截至2022年,已连续12年在国内风电市场占有率排名第一。

金风科技也是最早走出国门的风电企业之一,目前业务范围涉及全球6大洲的38个国家,2023年金风科技在海外新增装机容量最多,达748MW。

近三年来,远景能源和明阳智能在全球风电新增装机容量排名,呈现出稳步上升的趋势。

尚未上市的远景能源,2021-2022年稳居全球第四,2023年以15.4 GW的新增装机容量和13.05%的市场份额反超维斯塔斯,跻身榜单前二,这是其首次跻身前三。2023年远景能源新增装机容量同比增长7.4 GW,增幅达92.5%,增幅最大。

作为海上风机龙头,明阳智能近年来在全球风电新增装机容量排名上稳步提升,2021年-2023年,明阳智能从第七名逐渐提升至第五名,市场占有率从7.59%提升至7.63%。

据彭博新能源财经信息,2023年明阳智能新增海上风电装机近3 GW,同比翻倍,首次成为2023年全球最大的海上风机供应商。

去年,运达股份以10.4 GW的新增装机容量和8.81%的市场份额,超越维斯塔斯、通用电气和西门子歌飒,成为近三年来首次进入前五的中国企业。

此外,三一重能自2022年进入全球前十榜单后,新增装机容量和市场占有率也稳步提升,排名前进两名至第七。

2022年暂别榜单的东方电气重新回归,市占率较2021年提升1.68个百分点。2022年排名榜单第十名的中国中车,未进入最新排名。

与此同时,彭博新能源财经指出,中国整机制造商去年新增装机的98%都来自于本土市场。2023年,中国整机制造商在海外的新增装机容量为1.7 GW,项目遍布在全球20个市场。

得益于成本快速下降,低廉的价格为中国风机出口创造了机会。彭博新能源财经表示,中国向海外市场出售的风机价格相较于他们的西方竞争对手平均低20%。

作为可再生能源之一,风力发电是全球未来能源的重要组成部分。根据全球风能协会(GWEC)预测,2023-2027年期间,风电将进入新一轮的快速发展期,新增风电装机容量有望达到 680 GW,即平均每年新增136 GW的装机总量。

在风电需求持续攀升的背景下,中国已经成为全球供应链的核心力量。加之国内外原材料价差巨大,出口海外成本优势突出。

全球风能协会表示,2021年起,国际因素变化,使得钢材供需市场失衡。美国中厚板价格突破1万元/吨,国内中厚板价格则相对平缓,近年来在3714-5706 元/吨区间内震荡。在此背景下,国内塔桩出口具备较大的原材料成本优势。

据该机构预测,2023-2024年全球产能尚能满足市场需求,但需要建设新的产能以适应2024年之后风电的高速发展,中国作为各大环节主要生产商,有望向全球输出更多风电零部件产品。

评论