文|酒讯 子煜

编辑|方圆

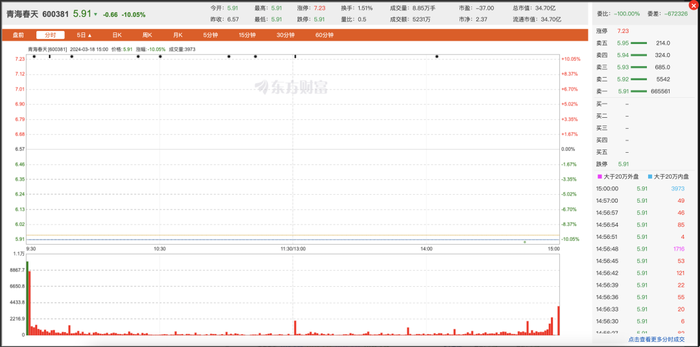

3月18日,听花酒遭央视3·15晚会曝光后的首个交易日,青海春天早盘一字跌停,截至收盘,股价报收5.91元/股,市值34.7亿元,封单66.56万手。

股民们悬着的心还是死了。3·15曝光听花酒之后,当晚青海春天药用资源科技股份有限公司(以下简称“青海春天”)就收到了上海证券交易所发来的通知,决定对公司进行检查。当天,检查组已进场开展工作。

青海春天正是听花酒母公司,而自听花酒上市开始,争议从不间断,并以此次3·15晚会曝光为引爆点走向高潮。

图片来源:青海春天公告截图

01 听花酒与青海春天

3月15日晚,央视3·15晚会曝光白酒品牌听花酒广告宣传违法、国际专利未被认定、“高科技”凉味剂是常见薄荷提取物等问题。当晚,上交所向青海春天发出《关于公司有关媒体报道事项的监管工作函》,要求该公司核实有关情况,说明是否存在媒体报道所称情况,相关事实是否涉及信息披露违法违规,并要求公司应当密切关注市场舆情,从维护投资者利益出发,及时回应市场质疑及投资者关切,做好沟通工作。

收到通知后,青海春天发公告称全面展开自查整改,深入反思存在的问题,并提到公司可能存在被有关部门处罚的风险,请广大投资者注意投资风险。青海春天还通过听花酒官方微博发布声明称,公司高度重视央视3·15中报道中提及的问题,并于第一时间成立专项小组,全面展开检查与整改工作。

图片来源:听花酒官微截图

事件发生后,酒讯进入淘宝、京东、拼多多等电商平台,搜索“听花酒”显示无相关结果,同时品牌官方微信公众号被封。酒讯致电青海春天相关部门,截至发稿,电话未接通。

酒讯通过天眼查发现,听花酒所属公司为宜宾听花酒业发展有限责任公司(以下简称“听花酒业”),成立于2012年12月。听花酒业背后则是上市公司青海春天。

青海春天主营业务包括两大方面,一是以酒水产品销售为主的酒水快消品业务板块,二是以冬虫夏草产品研发、生产和销售为主的大健康业务板块。该公司2022年年报显示,青海春天与宜宾听花开展战略合作,独家代理“听花”“读花”系列高端白酒的销售,通过自营加经销商为主、电商销售为辅的模式对外销售。

听花酒被3·15晚会曝光后,最为担忧的是投资者。而众人对股价的担忧经历一个周末的忐忑在3月18日有了答案。今日早盘,青海春天股价以5.91元/股、10.05%的跌幅开盘,直接趴在跌停板。

图片来源:东方财富网截图

实际上,一路以来青海春天在资本市场走得并不稳当。2022年一季度,青海春天股价出现了一波迅猛上涨,最高涨到20.67元/股,但随后就开始了漫长的调整。参照这个高点,该公司目前为止已经跌去了71.41%.

3·15的这一场“劫难”,炸开了投资者过去隐而不发的担忧,也勾起了青海春天一度濒临退市的灰暗记忆。2015年的时候,青海春天借助占营收比超过九成的极草产品,借壳贤成矿业以“虫草第一股”的身份上市,但2016年国家食药监总局发布《关于停止冬虫夏草用于保健品试点工作的通知》,相关产品不得不叫停。此后,青海春天和听花酒的故事开始了。

因多年亏损而徘徊在退市边缘的青海春天,曾在2023年10月被投资者提问是否会退市,当时董秘断然否认了退市风险。

不过,顶着退市的达摩克利斯之剑,青海春天在资本市场确实走得一波三折。据不完全统计,仅2022年以来,青海春天就收到来自上交所的5次问询函。2023年5月18日,上交所就青海春天2022年年报信息披露发来问询函,而青海春天则3次延期回复,因此被股民质疑“故意操纵股价”“估计要ST”“哪次回复不是延期3次”等。

此外,天眼查司法风险信息显示,听花酒业涉及多个法律诉讼纠纷,曾被泸州老窖股份有限公司、贵州茅台酒股份有限公司起诉,认为听花酒涉嫌侵犯“茅台”和“国窖1573”的商标权和不正当竞争。

图片来源:听花酒官网

02 业绩亏损与密集营销

一直以来,关于听花酒和青海春天的争议没有断过。对于青海春天来说,多年亏损使其常年徘徊在退市边缘,而对听花酒来说,夸张宣传和高昂价格则是争论的焦点。

1月30日,青海春天发布业绩预亏公告,预计2023年度归属于上市公司股东的净利润为-2.22亿元至-2.87亿元,公司将面临亏损。尽管与上年同期相比,公司的营业收入预计将增加0.72亿元至0.88亿元,同比增长45.12%至55.08%,但净利润的亏损情况依然很严重。

2023年业绩预亏的主要原因之一就是青海春天主要经营产品目前正处于市场拓展期,相关费用投入较大,但尚未形成规模效应,导致出现阶段性亏损。

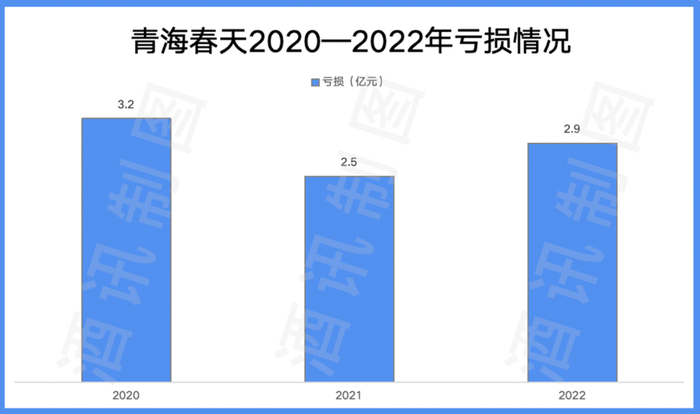

不过,青海春天所谓的“阶段性亏损”已经持续多时。2020-2022年,青海春天接连亏损3.2亿元、2.5亿元和2.9亿元,三年合计亏损超8.6亿元。值得注意的是,听花酒正是2020年推出。上述青海春天提及处于市场拓展期的主要经营产品,意指听花酒。

图片来源:酒讯制图

实际上,要把听花酒作为“主要经营产品”担当力有限。资料显示,该公司于2018年开拓酒业务板块,2020年推出的听花酒至今尚未形成盈利能力。从半年报来看,2023年上半年,酒水快消品板块实现营业收入3425.86万元,同比下降52.88%,占总营收的33.19%。

对于业绩低迷原因,青海春天曾多次在报告中提到“市场拓展”。根据财报,近年来青海春天销售费用不断攀升。财报显示,2020年-2022年,销售费用分别为4832.48万元、5567.97万元、1.23亿元,其中2022年销售费用同比增长约120%,相较而言,同年研发费用仅为1138万元,不及销售费用一成。

这些销售费用在铺天盖地的广告中可见身影。2020年起,在行业展会、电梯海报、机场灯箱,甚至电影里,这款酒无处不在。密集的营销中,其宣传词更是“神奇”,包括“开创白酒制化增益时代”“世界酒史的里程碑”等等,当然更令人瞠目结舌的是价格,标准装5860元/瓶,精品装58600元/瓶。

图片来源:听花酒官网截图

酒类分析师肖竹青表示,听花酒是非常明显的收智商税的产品,炒作大于实际,甚至这样的智商税产品在市场上也几乎很难收割韭菜。白酒的工艺和配方信息公开透明,听花酒的售价远高于成本。促成高端白酒销售最重要的因素是社交属性,而听花酒不具备文化基因,梦中的故事也无法建构品牌的底蕴,以保健品领域信息不对称的营销模式来做白酒并不能长久。在白酒竞争异常激烈的今天,这样的营销炒作,无论是同行还是消费者,大概率不会买单,甚至认为没有意义。

03 塌房之后能否花再开

突如其来的负面曝光惊扰了消费者和投资者,深陷如此舆论泥淖,3·15一战之后,听花酒和青海春天能否东山再起?

3月18日,酒讯走访位于北京东大桥的听花酒品鉴中心,黑底白字的“听花”牌匾十分显眼,右侧的金色牌匾上则附上一行沪市代码:600381,这正是听花酒母公司青海春天的股票代码。不过,目前该店已暂停营业。

此外,据媒体报道,在北京首都机场抵达厅,有工人连夜拆除“听花酒”的广告牌海报。

图片来源:民用航空网公众号

这种冷清也出现在了在资本市场,一路下行的股价背后是投资者对青海春天累积多时的失望。毕竟青海春天交给超5万户投资者的成绩是:过亿的销售费用、连年亏损的业绩和0分红。

这也是重金营销拖累业绩之外,青海春天另一个令人诟病的问题——公司自2015年借壳上市后从未给公司投资者进行过分红。

3月15日晚间,证监会发文称,将推动更多上市公司分红回购,对于多年不分红或者分红极少的公司,要综合其他指标,对相关的股票实施风险警示,督促这些公司分红。青海春天会受此影响改变多少还需静待后续。

在沉闷的气氛中,也有股民认为,青海春天的故事还没结束,或许还有下一个“听花酒”会为公司力挽狂澜。因为青海春天创始人张雪峰是一个擅长讲故事的人。

图片来源:听花酒官网

毕竟前有“活佛喂马”悟到虫草的神奇妙用,推出29888元/盒的“极草”系列产品,后有“太上老君托梦水在舌边即为活”,推出5.86万元/瓶的听花酒。各种“魔幻”故事在张雪峰这里成为可复制的营销策略。

营销打头炮之外,青海春天也试图在渠道和产品上做出突破。在2021年年报中,青海春天曾表示,公司对听花酒市场布局在有序推进,在北京、上海、广州、深圳、浙江、江苏、山东等主要区城市场进行招商工作,渠道建设正在推进与完善中。此外,2022年6月,青海春天又推出了定位次高端的“读花”酒,定价586元/瓶。这些实打实的建设不会因为听花酒的败北而消失,而青海春天又将如何盘活这些既有资源也备受关注。

不过,从听花酒神坛坠落的青海春天,要在次高端打肉搏战也并非易事。业内人士表示,次高端集中了名酒厂的副品牌,区域品牌的主力品种,竞争非常拥挤,想要有所突破也并不容易。

资本市场并不缺少故事,白酒行业更不是依靠故事就能盘活的。肖竹青指出,高端白酒品牌需要与高净值人群在精神层面形成共鸣与共情,这是需要时间累积品牌信任与品牌好感,需要几代人的努力。横空出世几块钱凉露酒的老板因为晚上梦见太上老君就改名“听花”卖天价白酒,本质是把消费者和白酒同行当傻子。每一个酒厂都需要努力为消费者创造价值,一厢情愿想通过信息不对称割韭菜的时代已经过去了,实实在在做事,本本分分做人才是根本。

评论