文|锋出行

在3月份的最后一天,中国汽车流通协会发布了一个不太好的预测:3月车市低于预期,乘用车终端销量在165万辆左右。

各车企在季度末为了冲刺目标,不约而同地开启了新一轮价格战,客流是增加了,奈何消费者持币待购情绪浓重,订单转化不足,致使3月车市增长乏力。

当然也有相对乐观的消息。由于价格下探使得大量潜客入手新能源车,乘联会预测三月的新能源渗透率可达45.5%。这一水准已经处于全月渗透率历史新高水平,但事实上真的是如此吗?我们从已经公布新能源成绩的车企中或许能略知一二。

AITO、理想断层领先,零跑超越蔚来、小鹏

新势力一直是公布销量成绩的“排头兵”。截至发稿前,AITO问界、理想、极氪、蔚来和小鹏均已公布3月份的交付量。

其中,AITO问界在3月份共交付了31727辆新车,超越理想成为新势力品牌月销量第一名。具体到车型,问界新M7和问界M9分别交付24598辆和6243辆,前者是“新势力车型销量第一”,后者则是“新势力50万元以上车型销量第一”,强势抢占理想在高端新能源家用车市场的份额。作为参考,问界新M7在2月份售出18479辆,同比增长24.88%,不得不说其市场成绩真的很亮眼。

只不过,可能是问界新M7的表现太强悍,反而让入门的问界M5看起来有些“多余”。要知道,问界M5的购车门槛为24.98万元,与定位更高的问界新M7完全一致,消费者肯定更愿意选择空间更大的问界新M7。目前,小通暂未查到问界M5的改款消息,但要想收获更广泛的受众群体,问界M5未来的价格能下探多少将成为重点。

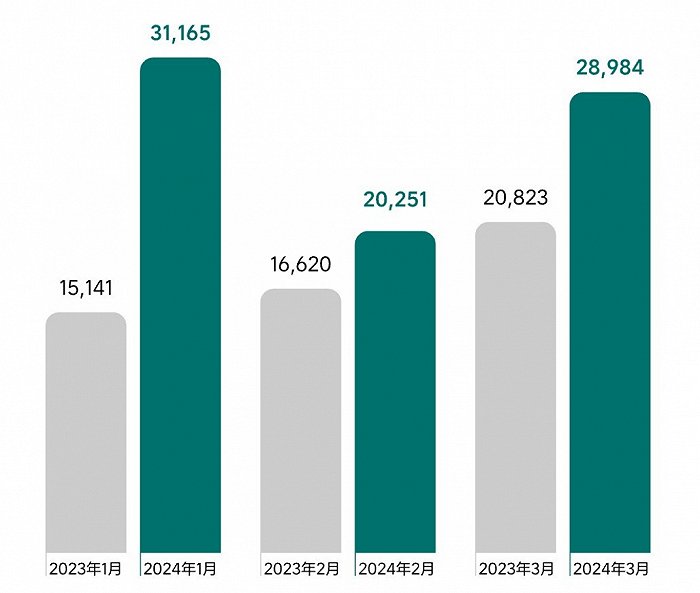

理想汽车在3月份仅交付28984辆,新势力销量第一的位置被AITO问界超越,但理想汽车的进步很大,3月交付辆同比增长39.2%,一季度同比增长52.9%。而且截至3月31日,理想汽车累计交付713764辆,成为第一家完成累计交付70万辆里程碑的中国造车新势力品牌。

进入3月份,理想推出了2024款L系列SUV和全新纯电动MPV理想MEGA。即便理想MEGA上市后没有获得官方预期内的反响,但目前确实贡献了部分销量,2024款L系列确实得到了全面升级,而且价格几乎没变,依然是品牌的主心骨。

此外,理想汽车的下一个重点会是即将上市的理想L6。作为参考,理想L7的购车门槛为30.18万元,定位更入门的理想L6无疑会有更低的起售价。这样一来,理想L系列与问界M7竞争时至少不再没有价格优势。

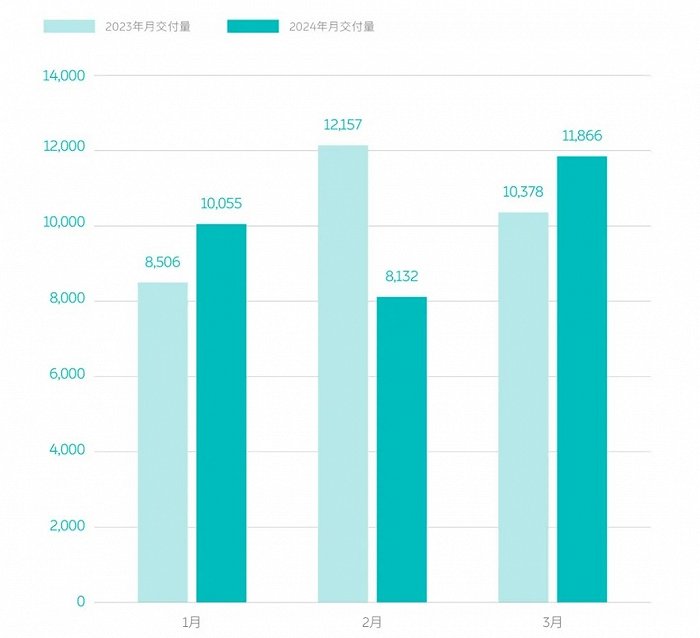

除了AITO问界和理想汽车,零跑、蔚来和小鹏也公布了3月交付量,分别为14567辆、11866辆和9026辆。

零跑能够超越蔚来和小鹏,官方表示主要是零跑C10起作用。一款中型SUV只需12.88万元起,多个配置属于同级领先,零跑C10凭借显而易见的性价比优势成为理想L系列的“平替”。此外,新发布的零跑C11、零跑C01和零跑T03应用了全新的电子电气架构,在外观、内饰、智驾、座舱等多个维度都有所升级。

小通认为,在保证性价比的前提下,产品力的提升无疑是零跑汽车能够超越蔚来和小鹏的主要原因。值得关注的是,零跑汽车已经与华为签约,未来鸿蒙原生应用会量产上车。高端流畅的智能座舱成为越来越多消费者的购车因素,零跑与华为合作,不仅会给用户提供更智能的用车体验,而且还让品牌快速进入智能化领域的第一梯队。

蔚来和小鹏的月销量正处于稳步增长中。蔚来在第一季度并没有推新动作,但小通了解到蔚来品牌旗下2024款车型切换已经基本完成,而且智能座舱和智能驾驶领域将在4月份迎来重大升级。

小鹏今年推出了全新MPV小鹏X9,上市三个月已经累计交付了近八千辆,是全新销量支柱。不过对于小鹏汽车而言,这一销量水平还有很大的提升空间。为此,小鹏将会在北京车展发布全新子品牌,产品价格将下探10万元-15万元这一区间,与埃安、北汽等传统品牌抢专车和入门A级车市场。

大体来说3月新能源车市的头部市场格局没有变化,依然是问界、理想零跑,一众新势力虎视眈眈。令人担忧的是,新势力阵营已经开始出现明显的分化,尤其是蔚来、小鹏等品牌销量成绩迟迟无法突破,会让人怀疑是否已经摸到天花板。

比亚迪、吉利“多点开花”,广汽埃安、上汽大众有隐忧

传统品牌发布销量数据的速度偏慢,但也有比亚迪、广汽埃安、吉利、五菱、上汽大众等品牌快速跟进。其中,比亚迪依然是新能源销量的“领头羊”,在3月份累计售出了301631辆新能源乘用车,环比增长147.8%。

具体来看,王朝家族、海洋网是集团的绝对销量主力,3月共售出了286712辆,环比增长151.4%;腾势的环比增长也超过了100%,仰望汽车和方程豹汽车定位中高端市场,但得益于市场需求的平稳增长,分别有39.7%和53.7%的环比增长。

进入3月份后,王朝家族、海洋网旗下的产品快速跟进“荣耀版”车型,性价比得到明显提升,让本就畅销的车系,得到进一步的销量刺激。新上市的比亚迪元UP将小型纯电动SUV的购车门槛拉到10万元以内,性价比也很高,只是小型SUV市场的活力并不高,元UP的作用暂未凸显。

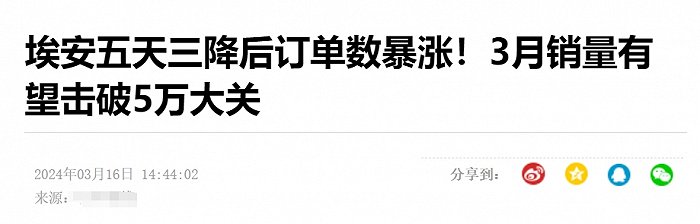

广汽埃安在3月份共售出32530辆,环比增长95.1%,这一数据虽然相比去年下半年四万辆左右的月销量水准,但也算处于平稳增长状态。

为了刺激销量增长,广汽埃安在3月份推出了相应的优惠政策,并且官方表示在3月11日获得了将近1600辆的订单量,当时甚至有媒体预测广汽埃安的3月份销量有望突破五万辆。

显然,一时的销量大涨并不意味着能够保持下去,而且值得注意的一点是,旗下高端品牌昊铂对促进品牌销量的作用并不明显。

昊铂目前有两款走量产品,品质和性价比都算高,消费者花20多万就能买到一款中大型级别的纯电动产品。但是,埃安给用户留下的“网约车”形象实在太深刻,虽然昊铂不走B端市场,而昊铂与埃安的绑定过于深度,从而影响到昊铂拓展市场的速度,如何改变用户对品牌的刻板印象是广汽埃安需要面对的问题。

吉利汽车集团在3月份售出150835辆,其中新能源渗透率约为30%,累计售出44791辆新能源车。其中,银河系列和几何系列分别售出10185辆和12882辆,分别环比增长12%和23%;极氪品牌在3月份交付13012辆,同比增长超95%,全新极氪001和极氪007均起到了关键作用。

五菱并没有公布全系车型的销量,只是公布五菱缤果和五菱缤果PLUS两款产品的3月销量数据:12694辆。

目前在小型纯电动车市场,比亚迪海鸥、比亚迪海豚和五菱缤果处于断层领先的水平,但是五菱缤果还是处于被海豚“压制”1000辆左右的水准,上市一个多月的五菱缤果PLUS确实帮助五菱缤果缓解了不少竞争压力。

从数据上来看,五菱缤果+五菱缤果PLUS的组合,还是比不过海豚+海鸥的组合,但是五菱已经逐步将战略产品的位置从微型车转移至小型车上。现在微型车市场的份额持续萎缩,销量相比巅峰时期直接腰斩,除了宏光MINIEV之外,像熊猫mini、奇瑞冰淇淋等车型的销量均不过万辆。

小型车的定位和微型车相似,同样用于日常代步通勤,但是更追求空间和舒适性,而且配置也相对高出不少。按照最新的购置税政策,续航低于200km、低温状态下续航不低于120km的纯电动车都不能享受免购置税,更让小型新能源车拥有竞争优势。

考虑到海豚和海鸥都推出了荣耀版,消费者还真不如多加点预算入手定位更高的小型车。几乎可以肯定的是,相关政策要求只会越来越高,微型车市场萎缩不可逆,车企及时转移战场是最好的选择。

相比国产品牌,合资品牌在新能源市场的成绩不算主流,但也有数家车企逐步站稳脚跟,上汽大众就是其中一家。

官方数据显示,上汽大众ID.家族的3月份销量再次突破一万辆,其中大众ID.3毫无意外地成为大众ID.家族的销售主力。只不过,官方并未公布旗下具体车型的详细销量数据,不难猜出除了大众ID.3之外的其他车型,销量成绩到底有多惨淡。

这种需要“以一敌百”的产品阵线,看似对销量数据有帮助,但或逐步成为“便宜大碗”的代名词,而且品牌越往上发展越难,毕竟“等等党们”可能会在等待降价的时机。

不过,上汽大众似乎并不打算改变现状。根据最新的消息,官方还利用多个金融政策和保值率为大众ID.3做营销,进一步强调产品的高性价比属性。除了上汽大众之外,上汽通用别克、华晨宝马等旗下的纯电动产品,也有力度不小的终端促销举动。

显然,合资品牌早已认识到自身在新能源领域的局限性,只是要想改变现状不能只依靠丰富产品线等举动,而是需要从产品起点就要开始改变。面对竞争逐渐激烈的新能源市场,大众选择与小鹏联手;奥迪与智己平台达成合作;东风本田专为新能源市场开发出灵悉品牌……

他们意识到这点已经领先绝大部分合资品牌,只是改变消费者刻板印象哪会这么容易。按照各家车企几乎都选择“以价换量”的做法来看,未来合资品牌在新能源市场上或将呈现出多品牌的阵线,至少有一个负责走量,有一个承担冲高端的重任。

写在最后

虽然截稿时仍有多家车企尚未公布3月销量数据,但从已公布的成绩来看,3月份新能源品牌基本摆脱了2月份淡季的影响,发展正回归正轨。尤其是一直处于销量领先位置的汽车品牌,几乎已经达到去年年底的巅峰状态,但对于只推出纯电动产品的蔚来、小鹏,需要恢复元气的时间会更长。

不过,好戏在后头。第一季度已经过去,车企需要及时将营销重点放在未来。

4月底,今年国内首个大型国际车展——北京车展将正式开幕。面对即将到来的“泼天富贵”,各家厂商在届时都会推出最先进的产品、技术,甚至是全新子品牌。除了小鹏将发布新品牌之外,小通了解到凯迪拉克傲歌、零跑全新车型、吉利银河E5、极越07等产品都会悉数亮相。

这些品牌已经在新能源领域有一定成绩,在新品的定位、使用体验、市场竞争力等方面都会进行深度调整,从而适应竞争逐渐激烈的新能源市场。可以预见的是,由于北京车展的带动,4月份新能源车市的增长潜力将得到深度挖掘,成绩只会比3月份更好。

评论