文|创业最前线 吴晓薇

编辑|蛋总

美编|李雨霏

审核|颂文

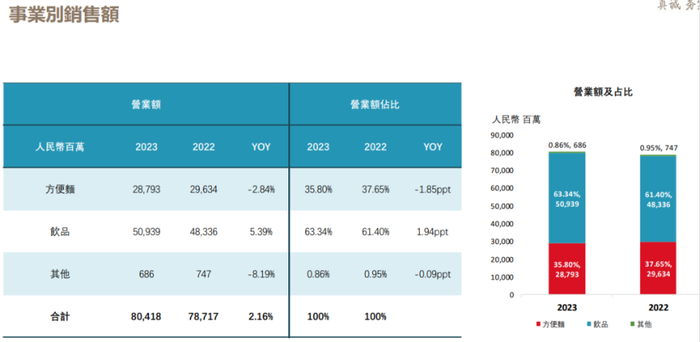

近日,康师傅控股有限公司(以下简称“康师傅”)披露了2023年业绩,实现营收804.18亿元,同比增长2.16%;实现股东应占溢利31.17亿元,同比增长18.43%;毛利率同比提高1.33个百分点至30.42%。

然而,高价袋面和中价袋面表现不佳,拉低了方便面业务营收。分销成本率增长导致饮料业务利润下降,即便拥有“红烧牛肉面”“冰红茶”“百事可乐”等明星产品,康师傅在2023年也并不好过。

同时,“一边吃面一边喝茶”的康师傅也迎来了两个行业的内卷期。

1、方便面业务营收下滑

在经历2022年的短暂回暖之后,康师傅的方便面业务营收又出现了下滑,同比下跌2.84%至287.93亿元,营业额占比也下滑了1.85个百分点。

康师傅旗下的方便面业务包含容器面、高价袋面、中价袋面和干脆面及其他。

从销售额来看,2023年公司高价袋面和中价袋面表现不佳,拉低了整体销售额。两项业务分别同比下降了6.63%和3.61%,实现118.50亿元和29.84亿元。

容器面业务销售额基本持平,干脆面及其他业务增幅明显,但由于基数较低,仅实现销售额4.52亿元。

国泰君安曾在研报中预测,2024-2025年高价袋面销售增速继续下降。同时,由于国内工业厂区和地盘工人的需求不振,桶面销售亦承压。

不过,得益于原材料价格下降及售价有利,康师傅的方便面品类整体毛利率同比提高3.05个百分点至27.00%。

售价有优势、毛利率涨了,销售额却降了,这不得不让人怀疑,康师傅方便面的销量出现了下滑。

在2023年年报中,康师傅并未披露方便面业务销量的详细情况,仅提到“番茄鸡蛋牛肉面”实现销量较好增长,大份量产品“康师傅一倍半”实现销量增长,“康师傅迷你桶”产品销售大幅提升。

“2023年,居民家庭外消费放开,可选择即食方便食品以及方便面的替代选择越来越多,方便面不再是刚需产品。对于方便面品牌而言,需要做的是加快整个产业创新升级迭代的速度以及水平。”广东省食品安全保障促进会副会长朱丹蓬说。

实际上,康师傅一直在创新,如高价面业务推出了“康师傅好汤面”,上市创新口味“双萝卜牛腩面”,推出新品“冰红茶味的红烧牛肉面”等;高端面/超高端面业务的“汤大师”推出“冬阴功海鲜面”、“香辣臻选牛肉面”等;中价面/干脆面业务的“香爆脆”推出新口味“香烤鱿鱼”,并推出多规格包装。

但外卖带来的冲击还是重创了方便面产品。尼尔森IQ最新数据显示,2023年1月份至11月份,中国市场方便面全渠道销售额同比下滑2.4%,其中线下渠道下滑0.7%,线上渠道下滑17.5%。

对比2023年上半年的数据,下半年方便面市场的下滑情况要更为明显。而这一下滑主要与2023年第一季度以来,外食餐饮的迅速恢复对依赖居家场景的速食行业产生冲击有关。

2、饮料业务净利润下滑

从1992年就开始生产方便面的康师傅,近年来越来越依靠饮料业务支撑营收。

值得注意的是,2023年11月,康师傅曾传出涨价的消息,中包装类系列建议零售价不低于3.5元/瓶,1L装系列建议零售价不低于5元/瓶,即分别提价0.5元和1元。

2022年,康师傅的饮料业务销售额占比达到61.4%,到了2023年,饮料业务的占比增至63.34%,达到509.39亿元。可见涨价为公司的饮料收入带来一定帮助。

年报中提到,因原材料价格下降及组合变化,使饮品毛利率同比提高0.15个百分点至32.10%,这也使该业务比方便面业务毛利率更高。

但由于分销成本率同比提高,令公司饮品事业2023年股东应占溢利同比下降8.57%至12.60亿元。

而从康师傅披露的分销网络数据来看,2023年公司的直营零售商却在大幅减少。期间营业所(以据点位于地级市的中级营业单位为统计依据)增加了11家,仓库减少了19个,经销商增加了347家,直营零售商减少了37888家。

实际上,康师傅饮料业务在2023年做了大量的营销,合作对象不仅包括王一博、时代少年团、吴磊等顶流艺人,也包括王者荣耀、敦煌博物馆、小刘鸭等知名IP。

对于分销成本率上升导致公司股东应占溢利下降,朱丹蓬对创业最前线记者分析称,康师傅饮品是比较价廉物美的,但在整个竞争的过程中,促销、运输成本、物流成本、人员成本对公司的利润影响肯定是最大的。

“康师傅现在也在逐步改变低售价导致低毛利的现状,但是需要一定的时间。随着其饮品的品牌化、规模化、粉丝化越来越好,应该会得到一定的改善。”朱丹蓬补充道。

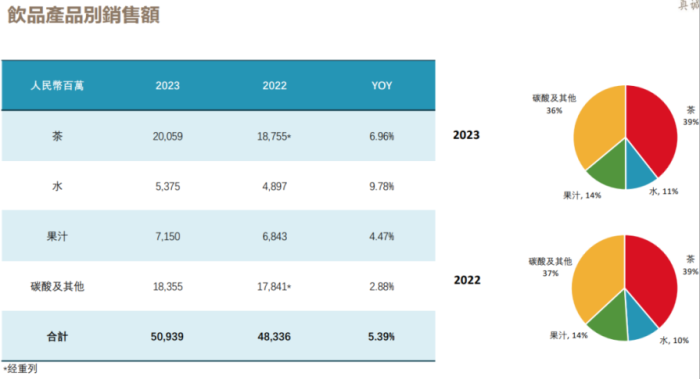

细分来看,茶饮料一直是康师傅饮料业务的营收支柱,康师傅冰红茶也早已成为“经典”。2023年,康师傅茶饮料销售额达到了200.59亿元,同比增加6.96%。

与同行相比,康师傅茶饮料的销售额暂时领先,但并非高枕无忧。

数据显示,2023年农夫山泉茶饮料收益为126.59亿元,统一的茶饮料收益为75.80亿元。值得注意的是,农夫山泉茶饮料业务增速迅猛,期内高达83.3%。

此外,碳酸及其他业务是康师傅饮料业务中的另一大收入来源。2023年,该业务收入达到183.55亿元,同比增加2.88%。

年报显示,碳酸及其他业务包含了碳酸饮料、咖啡、功能饮料、乳酸菌产品。这其中,包括了两个广为人知的品牌——百事和星巴克。

2012年3月,康师傅与百事公司在华完成战略联盟,康师傅负责生产、销售和分销百事的碳酸饮料(包括百事可乐、美年达)、佳得乐、纯果乐和冰纯水等品牌饮料产品。

2015年3月,康师傅又与星巴克签署合作协议,星巴克负责产品研发和创新,以及品牌发展。康师傅则负责在中国大陆生产、销售星巴克的即饮饮料产品。

两个全球知名品牌多年来成为康师傅饮料业务抗击同行的“杀手锏”。

但从整体来看,农夫山泉2023年收入已达到426.67亿元,与康师傅饮料业务的509.39亿元距离越来越近。

而农夫山泉的收入增速为28.4%,远高于康师傅饮料业务的5.39%。即便拥有百事可乐和星巴克即饮咖啡,康师傅也已经显现出了危机。

3、方便食品和饮料都在“卷”

事实上,方便面业务营收下滑、饮料业务支撑营收的局面同样出现在统一企业中国的财报中。

2023年,统一方便面业务营收为95.94亿元,同比减少了9.65%。饮料业务收益177.76亿元,占到了公司总收益的62.2%,同比增长8.4%。

横向来看,方便面市场正在发生显著的变化。

拥有合味道、出前一丁、U.F.O等多个方便面品牌的日清食品2023年营收38.33亿港元,同比下降了5.77%。

日清食品指出,主要是由于即食面消费意欲减弱,缺乏2022年疫情带动的需求激增,以及港元对人民币外币换算产生的负面影响。其在中国内地的即食面业务整体轻微回落;而在中国香港,受到人们外出增加影响,即食面表现普通。

除了外卖的影响之外,不容忽视的是,近年来国内方便食品呈现出多样化、创新化的发展趋势。

目前,市面上涌现出了武汉热干面、上海葱油拌面、山西刀削面、南昌拌粉、东北麻辣拌、新疆炒米粉、方便火锅等速食产品,消费者的选择越来越多,但整个行业却在回归理性发展。

在2023年的方便食品大会上,中国食品科学技术学会名誉理事长孟素荷提到,以螺蛳粉、酸辣粉、酸汤面叶为代表的方便食品“新生代”快速入场,并培育了年轻的消费人群,她也同时指出,行业利润率处于低位。

四川白家阿宽食品产业股份有限公司董事长陈朝晖也曾表示,当疫情红利消失,消费降级的现象出现,方便速食产业回归到理性的状态,也面临着新的挑战。

而从饮料行业来看,行业的发展更加内卷。为了争夺市场份额,各个品牌都在不断推出新品。

这其中,无糖茶的风靡让多数饮料企业扎堆进场。仅在3月初,娃哈哈、三得利、康师傅都推出了无糖茶新品。

实际上,近几年康师傅已经对无糖茶饮做出了布局,先后推出了冷泡绿茶、茉莉花茶、无糖冰红茶、无糖茉莉绿茶等产品。

《2023中国无糖茶饮行业白皮书》显示,我国无糖茶饮料从2018年到2022年完成了近10倍的增长,预计到2025年市场规模将突破百亿大关,到2027年将达到124亿元。

马上赢线下零售监测网络关于2023年无糖即饮茶TOP100 SKU的数据显示,500ml规格的产品有59个。

统一董事长罗智先曾提到,茶的规模是千亿级起跳,做到百亿元都算是小咖,茶饮简单的不外乎红茶、绿茶、乌龙茶、花茶等七样,没有人知道哪一个产品会突然爆红起来。

不过,市面上的无糖茶饮目前已经出现了产品同质化竞争的现象。

中国营养学会会员王思露提到,随着竞争对手以及包装饮料制造商不断创新,简单推出低糖、无糖饮品或进行减糖提示、宣传,对于茶饮企业夺取市场效应逐渐变小。

总体来看,方便食品和饮料行业都在内卷,康师傅或许应该思考如何打造新的增长点了。

评论