文|表外表里 周霄 谭鸠云

编辑|曹宾玲 付晓玲 慕沐

数据支持 | 洞见数据研究院

在Keep上市后的第一份年报里,虚拟体育赛事是最大的亮点。

最新业绩交流会上,管理层略带兴奋地表示:“平台用户(参与赛事的用户)的平均收入再创新高,同比增长达30%”。

而这背后,是用户为收集Keep(虚拟赛事)奖牌的狂热——有人参加了300场线上赛;一些稀有奖牌在二手平台能炒到原价的5倍。

Keep的振奋并不难理解,线上健身生意各路玩家云集,商业化探索却不易。

可以看到,不仅传统线下健身房分流,运动健身消费品牌,甚至抖音、小红书等泛娱乐内容平台,都想分一杯羹。

这让线上健身赛道,一度遇冷。健身标杆Peloton,股价已然蒸发95%;估值一度达到16亿美元的明星企业Tonal,也曾被逼着卖身。

而作为国内健身第一股的Keep,也免不了被质疑。

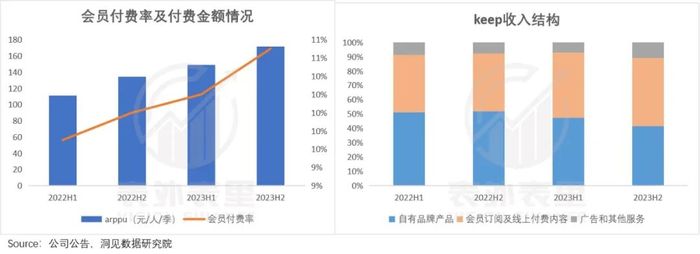

但现在,情况发生了扭转。最新数据显示,在虚拟赛事的带动下,Keep线上会员及付费内容收入同比增长11.4%。

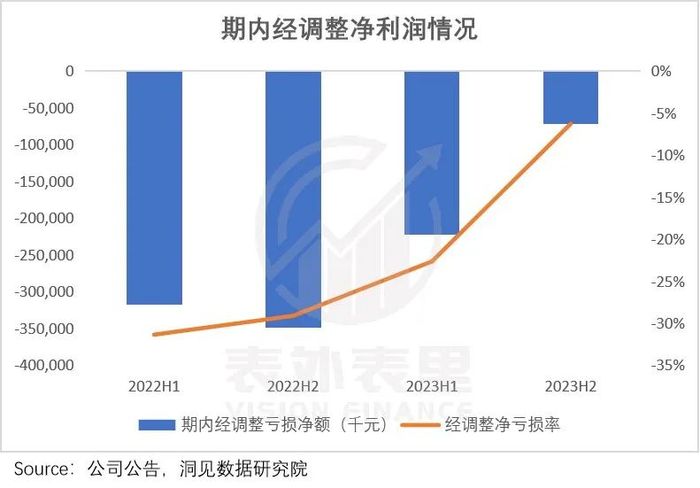

反馈在业绩上,2023年经调整净亏损额从上一年的6.67亿,收窄至2.95亿;其中,下半年经调整净亏损率从29.1%,收窄至6.3%。

很显然,这门“对抗惰性”的生意,有着超出外界预期的韧性。

一、用人的“虚荣”,打败人的懒惰

把Keep定位为“运动超市”的观点,曾经风靡一时。

虽然Keep是“互联网+运动健身”的模式,但在2019-2022年,后者才是业务里唱主角的那个——动感单车、瑜伽服、健身食品等自有品牌运动产品,贡献了营收的半壁江山。

事实上,Peloton、Tonal等海外居家健身公司,都是从卖产品起家,再逐步搭配线上课程的。

这背后反映的,是线上健身课程共同面对的商业化困境:用户自带惰性,对线上健身的粘性低,付费意愿也起不来。

可以看到,全球范围内多家健身平台都遭遇了盈利难题,尤其疫情居家健身红利消散之后,“说好坚持锻炼,每周却只打开一次APP”的问题又卷土重来。

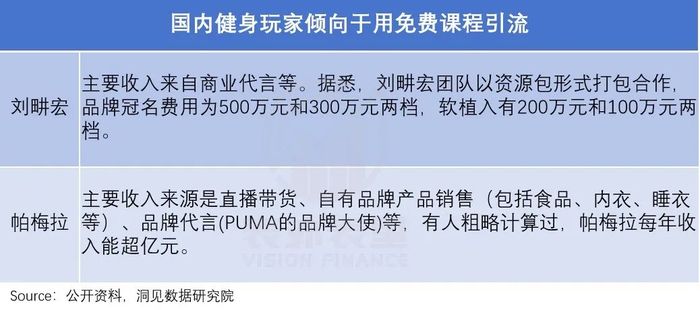

而Keep们面临的,不仅是用户的惰性,还有泛娱乐内容平台的免费冲击——许多人想要健身时,第一反应可能不是去健身平台上购买专业的健身课程,而是跟着刘耕宏、帕梅拉们短暂地练一练。

这意味着,用户们对付费内容,容易望而却步。如此一来,别说帮用户解决难以坚持健身的痛点,平台甚至连用户心血来潮、冲动健身那一刻的“痒点”,都抓不住。

基于此,哪怕行业“一哥”Keep,到2023年仍是亏损状态。

但Keep的2023H2财报也显示,其业务有边际改善的迹象,线上会员及付费收入明显提高,同比增长达11.4%。

同时,其取代自有品牌产品成为最大营收来源。

显然,线上课程的商业化似乎有了新的出口。

而根据披露,这部分的增长主要来自“虚拟赛事业务的强劲表现”,也就是Keep发布的跑步、竞走、骑行、跳绳等各种线上体育赛事。

参与这些线上赛事的用户,需要缴纳一定的报名费(大多为39元),达到运动量要求,即可获得奖牌、徽章、手链等奖励。

目前,Keep上线了超过600场线上赛事,拥有超1000万赛事用户。

不过,赛事竞争相比自律打卡,虽更能调动用户的健身热情,但仅靠对抗排名刺激用户付费,是远远不够的。

以Peloton的排行榜为例,其之所以让人上头,在于让用户有成就感,如用户完成骑行挑战100次时,Peloton会专门邮寄品牌文化T恤,并在平台上给予一定的曝光度。

一位Peloton忠粉就说过,她每天都盯着排行榜,就因为“喜欢打败别人的感觉”。

说白了,赛事运营只是基础,关键是要另辟蹊径给用户创造“爽点”,让他们主动投入进来。

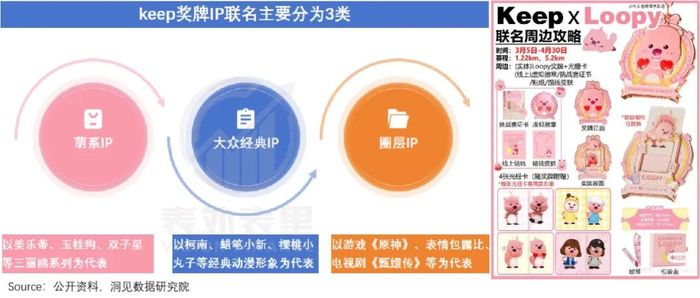

回到Keep,其也是这样的路线。如下图,其将虚拟赛事与三丽鸥、游戏《原神》、电视剧《甄嬛传》等热门IP联动,主打萌系、高知名度。

且对应的奖牌往往设计精美,绥带、贴纸等配套一应俱全。

在Keep用户群体中,女性用户占比58%,且30岁以下的占到80%,花哨的项目和奖牌能戳中她们的“萌点”,激发她们的收集欲。

如今,不仅各种剧情跑成了粉丝大型团建现场,秀Keep奖牌更成了年轻人的一种潮流。

可以看到,Keep上搭建有各种奖牌俱乐部,并专门安排了“晒奖牌”分区;此外,频繁在小红书、抖音等社交媒体活跃造势,延伸用户“炫耀”渠道。

这样一来,奖牌就拥有了社交属性,具备了“人传人”的能力。

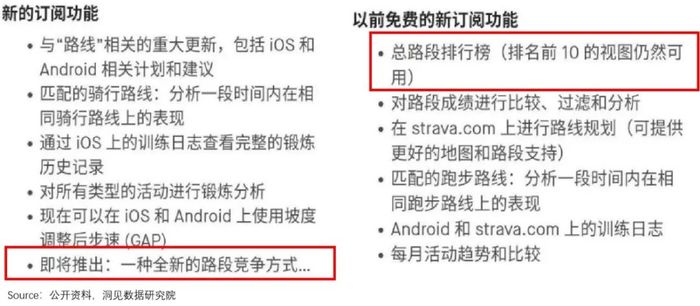

海外健身平台Strava的成功就是一个典型:用户在跑步的过程中可以随时分享照片到Instagram,甚至可以跟远程的朋友以及职业选手相互PK挑战。

疫情期间,Strava一度将“炫技”功能(如排行榜)拉入付费墙,并借此登顶iOS APP Store和Google Play健康健身类APP综合收入榜。

显然,Keep打的也是这样的“算盘”。可以看到,其甚至还“跟风”冲浪、滑雪等小众潮流运动,提升奖牌的格调和含金量,让用户“炫”得更有面儿。

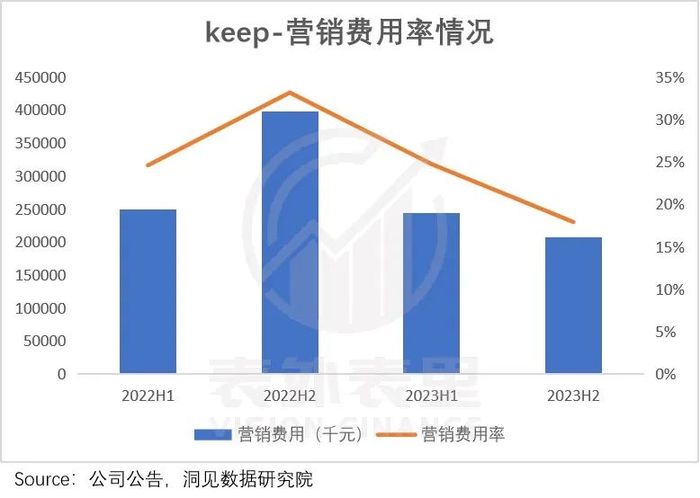

而在虚拟赛事大范围出圈的情况下,Keep的营销费用率却在降低。这说明很多内容是用户自发参与的。

不止赛事,引入明星教练、培养粉丝忠诚,也是健身平台吸引用户留下来的惯常方式。正如benchbody创始人所说,“身材是最好的广告”。

这一点来看,Keep内部数据显示,截至2023年,Keep上的1300余位达人,共产出超过6万节达人课程,其中不乏帕梅拉、欧阳春晓等明星健身教练,以及他们的付费独家课程、独家活动等。

当然,赛事、活动都像“特效药”,短期内可以促进用户的兴趣,长期还是要探索出稳定的商业化模式才可持续。

二、减重就轻,打响“挣钱”算盘

Keep此前最大的营收来源是运动消费品,这虽然可以撬动营收规模,但毛利率低,容易做成一门苦生意。

其2023年财报显示,消费品业务营收9.46亿元,毛利为2.62亿元,毛利率仅为27%,远低于行业整体毛利率水平。

对此,财报里的解释是:消费品营收和毛利下降主要是由于电商消费者信心低于预期,公司对新产品扩张和市场策略都采取了相对审慎的态度。

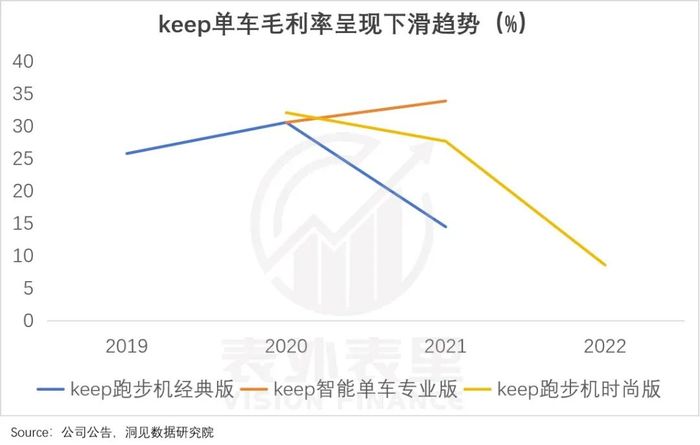

此外,智能硬件产品相对有限的利润空间,也是问题根源之一。

以智能单车为例,2020-2022年,专业版毛利率由30.6%降至8.6%;mini款与舒适版,毛利率也在7%以下。

不仅如此,市场渗透方面也迟迟起不来。数据显示,2022年,Keep几乎拿下动感单车一半的市占率,但销售仅有10万余台。

毕竟三十四块的轻量设备用户可以说买就买,但动辄上千的智能设备还是要仔细对比过参数、价格等,才愿意掏钱下单。

更长的决策成本,无疑会影响客户选择。如数据显示,即便“运动大户”美国,智能单车在付费健身人群中的渗透率也仅有7.5%。

相比之下,瑜伽裤、健身服饰等大众产品,不仅毛利率高——瑜伽专业户lululemon去年底的毛利率已增长至59.4%,还很容易打开销路,观研报告网数据显示,国内瑜伽垫仅是年更换量,就在300万条左右。

并且轻量产品的场景灵活度也更高,Keep财报里就提到,目前为用户提供的装备与服饰可以覆盖室内、户外多个运动场景,而且过去的一年里,户外系列产品的发展呈现出稳固的增长势头。

一个量大利高,一个在当前阶段受限,这放在顺风局里,尚可死磕,但在尚未扭亏的当下,显然要更有侧重。更何况,市场也需要听到更多Keep打“赚钱”算盘的响声。

不过,这更多是短期的“事急从权”,长期来看,智能设备方面正迎来自己的新时代。

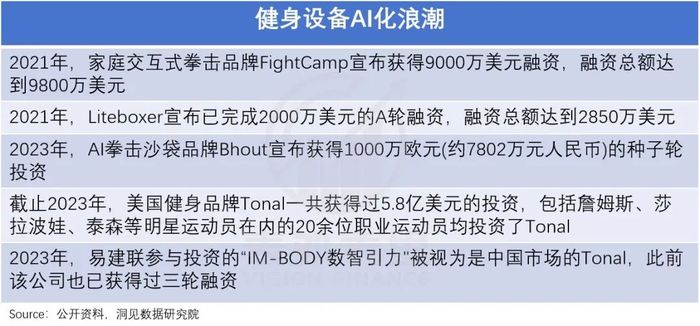

AI大模型爆火的背景下,健身设备也争相追AI应用“风口”。如下图,AI拳击、AI举重等项目,纷纷涌现。

AI加成下的健身设备,在居家场景中的指导专业度,可比拟线下一对一私教服务。

比如,通过AI摄像头、AI传感器,能够分析并纠正用户的动作;通过监测心率等身体状况,为用户制定更适合自己的专属计划。

这已经在具体的产品中,有所应用。以海外来说,BeONE Sports利用AI将用户的动作和位置,与训练模板进行比较,从而提供专业化指导。

Keep自然不愿错过如此红利风口,可以看到,即便在自有品牌运动产品方面谨慎投入,智能单车、手环等在内的硬件产品,依旧在过去的一年中不断有新品稳定推出。

在软硬一体化战略下,Keep还在2023年初推出了Keep Sation,通过摄像头将运动者投到电视屏幕中,让用户和教练同框对比每一个动作,还能实时看到自己的运动数据。

近期,Keep软件8.0版本的推出,新上线了运动评估体系。

据介绍,该体系可以基于运动科学、运动数据和算法来帮助用户感知身体状态和运动能力的变化,可以在无心率设备下,每天为100万运动用户预估运动负荷、最大摄氧量、FTP等数据。

而除了设备本身,在可协同的内容层面,AI化也在加速。如Keep披露,目前平台有15%的课程是为AIGC生产的,未来还会进一步提高比例。

如此来看,对专业健身设备而言,AI时代可能意味着新的“iPhone时刻”——就像流媒体行业的爱奇艺、腾讯视频,在OTT智能电视兴起后,付费订阅渗透率高速增长一样。

小结

2017年,苹果CEO蒂姆·库克巡查中国市场时,曾增加到访了Keep。彼时,其高挂APP Store的优秀APP榜单,以“冉冉上升的新星”之姿,蓄势待发。

然而,运动、健身“对抗惰性”的本质,决定该赛道相比其他互联网生意,商业化起步很难。

好在这一季后,事情有了转机,未来富贵与否,就看Keep能否保持向好趋势了。

评论