文|野马财经 张凯旌

编辑|武丽娟

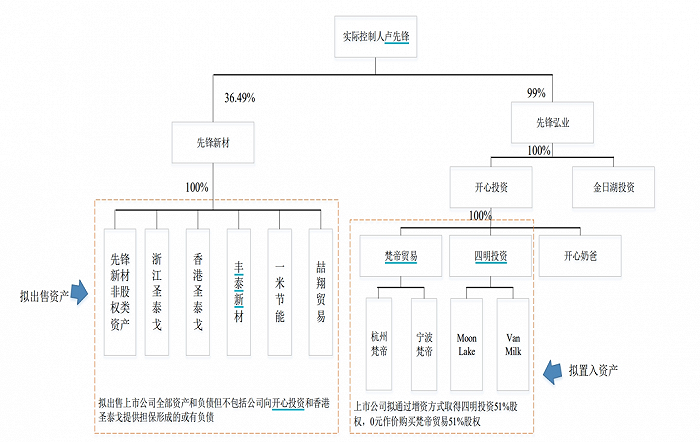

因为2018年11月签订的涉及控制权变更的《股权转让协议》,2024年3月才披露,先锋新材(300163.SZ)和实控人卢先锋被证监局出具了警示函,但这桩隐秘交易至此才刚揭开了冰山一角。

4月1日,先锋新材针对深交所的问询发表了长文回复,但回复的内容反而更加深了投资者的疑虑。无论上市公司还是其法律顾问北京市炜衡律师事务所,都认为卢先锋秘密签署的这份关键的《股权转让协议》存在诸多不严谨、值得商榷之处。

事实上,卢先锋自己有转让先锋新材控制权的意图,而且一度真的把控制权交了出去,但现在上市公司并不能确认这件事。

更尴尬的是,卢先锋费尽心机,为的是缓解手头的资金困境。但现在其不仅自身难保,连上市公司也可能会被拖下水。

收到警示函至今,先锋新材股价累计涨幅0.72%,目前市值13.3亿元。

多次重组失败,卢先锋动起“歪脑筋”

卢先锋隐秘“卖壳”并非脑子一时发热的冲动之举,而是一系列事件充分“铺垫”后的结果。

先锋新材身处建筑遮阳行业,其生产的遮阳面料广泛用于窗帘、防尘布等产品。据《杭州日报》报道,二十多年前出口贸易做得风生水起的卢先锋,正是因为看到德国人用高分子材料做出的遮阳帘布畅销全球,才被打动,把过去赚的钱全部投到高分子复合遮阳材料的开发上。

一路走来,卢先锋不仅有技术支撑,还颇为通晓“人情世故”。前创业板发审委委员孙小波受贿案判决书显示,为了通过审核,卢先锋曾于公司上会前一天委托武汉众环会计师事务所总经理石某,在北京金融街附近的毛家饭店请孙小波多多关照,并塞了20万元红包。

最终先锋新材顺利登陆创业板。不过,上市没几年卢先锋就有了“换道”的想法。

2017年先锋新材收入开始下滑,同时出现亏损,原有主业遇到了瓶颈。按照公司的描述,建筑遮阳行业市场容量基本稳定,新兴市场增量空间有限。

于是卢先锋大手一挥,开始“买买买”。

2015年,先锋新材斥资6300万元收购盖世汽车60%股权,借此切入汽车零配件信息服务行业;同时卢先锋开始谋划重大资产重组,拟将自己预先收购的澳大利亚规模最大的奶牛农场企业VDL装入上市公司。

在卢先锋的计划里,VDL并表后,上市公司业务可以覆盖从牧场经营、奶牛养殖、原奶生产到销售的乳制品行业上游全环节。

为此,先锋新材连续三年策划实施重大资产重组。其中第二次卢先锋甚至想先把上市公司核心资产直接卖给自己实控的先锋弘业,再将VDL相关资产装入上市公司。

这个重组方案当时就引来了问询函。关键在于,VDL这部分资产当时还处于亏损状态,而先锋新材原主业是盈利的,用亏损资产置换盈利资产暂且不论,原主业核心资产在市值36亿元的情况下,卖价却只有9亿元,这在市场中引发了较大争议。

来源:先锋新材公告

2018年9月,先锋新材以“近期国内外市场环境、经济环境、融资环境等客观情况发生较大变化”为由,终止了这一重组。

但重组的种子已经埋下,卢先锋收购VDL时,除了自有资金外,还用了个人股权质押换来的融资,以及上市公司担保的借款。这让他背负了较大的资金压力。

在这个背景下,终止重组两个月后,卢先锋开始了这次跨越至今的隐秘交易。

层层“分包”,瞒天过海

2018年11月6日,卢先锋与贺沁铭签署《股权转让协议》,约定卢先锋将持有的29.8%股权转给贺沁铭或其指定受让人,转让价不超10亿,转让价款中2亿用于卢先锋购买公司现有核心资产。

这里的定价也颇有些让人摸不着头脑。按当日股价计算,先锋新材市值约14.7亿元。卢先锋转让近30%股权的价格竟达到市值的约70%,而且仅花2亿就能买走上市公司核心资产,价格低得令人难以置信。

“接盘侠”贺沁铭来头也不小。企查查显示,贺沁铭在中投集团、光大集团体系的公司中都担任高管的角色,其担任总经理的内蒙古光锋私募基金,大股东即是光大集团。

来源:企查查

如果一切顺利进行,卢先锋将获得8亿现金的股权转让款和先锋新材原有核心资产,贺沁铭或其指定人员将实际控制先锋新材29.8%的股权,成为公司实控人。

但想要神不知鬼不觉地完成这笔交易,卢先锋面前还有不少阻碍。

比如,贺沁铭指定了多位自然人受让卢先锋的股权,应如何对外解释卢先锋连续的减持?卢先锋隐退后,贺沁铭一方的高管会入驻董事会,如何解释人员更替,以及新董事会在业务上的动作?

而真正的离奇之处,也是由此开始。

按照卢先锋的说法,贺沁铭在履行协议的过程中,涉及多个对象,包括贺兰英、常红娥、冯立东、林宜生、刘勇以及华安泰润、北繁南种和内蒙古中加三家公司。

这些人或公司,与贺沁铭均存在一些关联。比如贺兰英与贺沁铭系姐弟;林宜生是金名信息技术公司实控人,而贺沁铭在1998年-2003年曾担任该公司总经理;华安泰润与金名信息技术在2019年4月前都是同一家公司的股东……

而卢先锋则是在不同时间,以协议转让、质权转移、大宗交易等方式向不同对象交付不同比例的股票。

事实上,每个交易发生时,上市公司都做了一定的信息披露。通常,卢先锋会称自己减持的目的是个人资金需要,而受让方则会表示是基于投资价值做出的商业行为,看好上市公司发展前景,不存在应披露而未披露的其他重大信息。

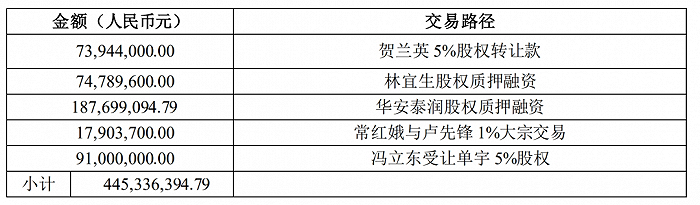

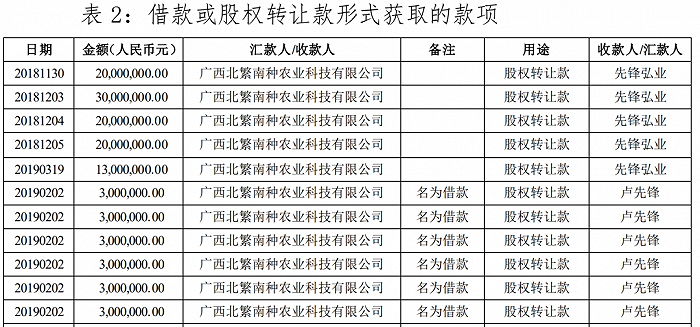

综合起来,卢先锋通过股权交易形式,以及借款或股权转让款形式合计收到7.02亿元。

来源:先锋新材公告

与此同时,卢先锋痛快地以“个人原因”辞任总经理,并提名白瑞琛、张孟宇、王涛三位贺沁铭方人选进入董事会,后白瑞琛又提名杜卫东任职财务总监。

但白瑞琛在位时的操作,实在是有些令人大跌眼镜。其先后设立/收购了6家子公司,理由五花八门,包括增强公司风险抵御能力、增加其他行业发展机会、增加营收来源、增强盈利能力等等。

结果整个2021年,6家公司营收加起来不过1000万元出头,2022年更是骤降至不足500万元。如今,这6家公司除北京生利外,均未实际开展业务,北京生利的收入仅来自持股的一家与贺沁铭有关的内蒙古私募基金的分红。

更有意思的是,白瑞琛等高管表示完全不知道卢先锋与贺沁铭存在控制权转让的事情。贺沁铭本人,更是处于联系不上的状态。

明明是贺沁铭一方的人,却对自己上台的原因不知情,足见卢先锋、贺沁铭对此事的保密程度之深。

如果白瑞琛等人与卢先锋所述均为真,那么卢先锋为了不让控制权转让之事暴露,可谓是煞费苦心。但这种高度保密的做法,也给未来留下了隐患。

诉讼曝光,东窗事发

连当事人都蒙在鼓里,卢先锋的计划是怎么“见光”的?事实上,这可能完全取决于卢先锋自己。

3月19日,先锋新材在披露卢先锋控制权转让计划的公告中,提到公司“近日收到卢先锋发送的《股权转让协议》及该协议纠纷导致的诉讼相关材料”。前文提到,卢先锋与贺沁铭约定的转让价格为10亿元,而卢先锋累计只收到股权转让款7.02亿元。为此,卢先锋还起诉了贺沁铭等人,要求后者支付剩余股权转让款2.98亿元和利息。

先锋新材证券部表示,公司确实是没有提前知道的途径。而卢先锋会愿意告知上市公司,也与控制权转让协议最终没有完全达成有关。

至于起初约定转让的29.8%股权,目前归属状况也较为清晰,分为卢先锋向贺沁铭及其指定方已交付的19.98%股权和未交付的9.82%股权两部分。

已交付的19.98%股权中,大多数受让方选择了减持退场,股权已经归属散户和二级市场投资者;只有约2.4%股权由于交付方式为质权转移,股权所有权依然在卢先锋手中,不过处于被质押的状态。

未交付的9.82%股权,目前仍归属卢先锋。

此外,当初约定变卖的上市公司核心资产,目前也还在上市公司体系内没动。

卢先锋真的转让控制权了吗?

从隐瞒交易5年未报,到在回复深交所的关注函中一股脑讲出实情,卢先锋的转变来得有些突然。长期的隐瞒、证据链的不严谨,甚至导致上市公司无法判断卢先锋的话是真是假。

首先,卢先锋与贺沁铭的《股权转让协议》,并没有约定具体的转让方式,这导致卢先锋后续所进行的一系列操作,虽然从法律上讲合法有效,但很难直接被认定为是在执行“控制权转让”这件事。

以卢先锋与林宜生的纠纷为例,后者是贺沁铭指定通过转让质权的方式,给卢先锋提供股权转让款的对象之一。但林宜生却在2022年起诉卢先锋,并且不承认双方之间的股权质押融资的实质,是在履行卢先锋与贺沁铭签署的《股权转让协议》。

不仅如此,2023年7月,林宜生的上诉还得到了内蒙古高级人民法院的支持,后者认为卢先锋提供的证据,证明不了与林宜生存在股权转让关系,也无法证明案涉款项系因支付股权转让款而无需以借款偿还。这导致卢先锋要连本带利偿还林宜生近1.5亿元。

北京威诺律师事务所合伙人杨兆全认为,是转让协议条款粗糙,没有详细约定转让的具体方式、完成时间、违约责任等内容,导致转让方式不明,双方交易意图难以体现。

按照这个基础去推论,那贺兰英、冯立东、刘勇等人,披露股权转让权益报告书时,未披露与贺沁铭的关系,也未提及交易背景,也很可能属于正常转让股份行为,不像卢先锋所述,涉及信披违规。

其次,卢先锋认为,贺沁铭曾在2018年11月至 2022年5月期间,通过董事会多数席位实际掌控上市公司。

但先锋新材认为,所谓“贺沁铭指定的董事会成员”其实是卢先锋提名的,实际股东投票权也是卢先锋行使的,没有证据证明是贺沁铭指使卢先锋做了这些事,因此无法判断公司控制权是否发生过变更。

杨兆全表示,协议的执行漏洞较多。比如和新任职人员,没有事先的谈话,导致董事高管对自己身份认识不清;没有签署内部协议,导致股东和自己推荐的人选没有确定内部的统一行动的约定。整个协议从签约内容到具体执行过程,缺乏严谨性,导致合同履行严重变形。

但无论卢先锋想要的是什么结果,如今的局面对他而言都已十分紧张。

用先锋新材的话来说,目前卢先锋整体资产流动性严重不足,且短期内变现概率较小,其个人涉及大额负债未清偿的多起诉讼,存在极大可能不能偿还相关债务的风险。

受卢先锋影响,若相关款项问题无法及时解决,先锋新材将有可能被实施其他风险警示ST。

从这个角度来看,卢先锋即使现在不主动披露《股权转让协议》,未来在面对连环债务大雷时,被动曝光这桩隐秘交易,也是迟早的事。

评论