文|云酒头条

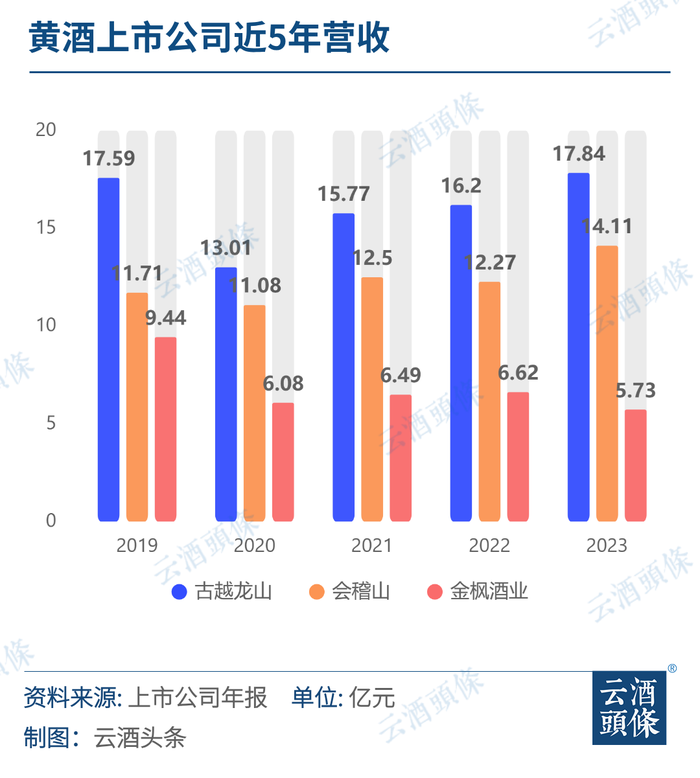

日前,A股三家黄酒上市公司的2023年营收成绩陆续揭晓,合计营收超37亿元。

2023年,古越龙山实现营收17.84亿元,同比增加10.11%;净利润3.97亿元,同比增长96.47%。

会稽山实现营收14.11亿元,同比增长15.01%;净利润1.67亿元,同比增长15.11%。

金枫酒业实现营收5.73亿元,同比下降13.42%;净利润1.05亿元,同比增长1927.49%。

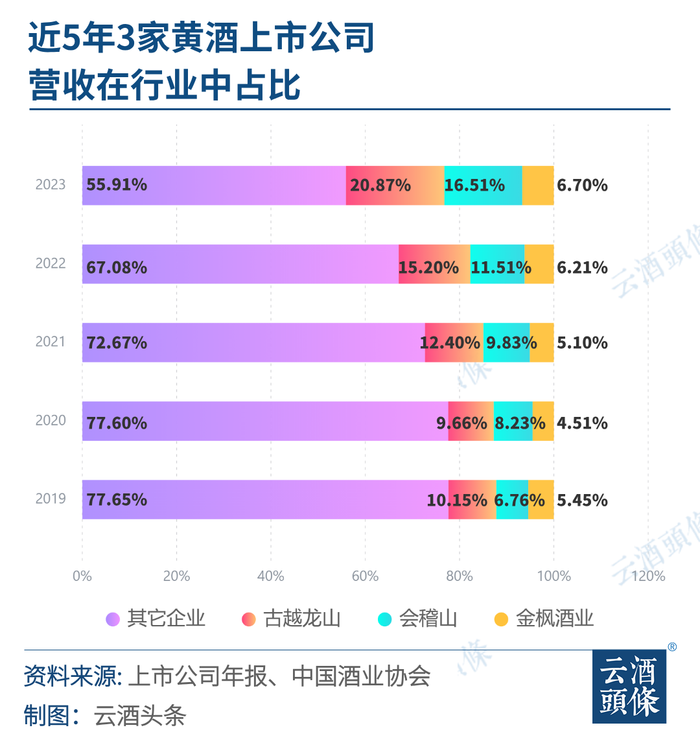

与五年前相比,三家黄酒上市公司的营收总规模并无明显变化,业绩基本实现回归。但对比黄酒行业近年来的增长情况来看,近两年头部企业业绩回暖,无疑为黄酒品类扩张带来更多信心。

营收分化,头部增速回归稳健

由于受到酒业短周期调整影响,黄酒龙头古越龙山此前业绩下滑较为明显,其2023年17.84亿元的营收,恰好使业绩回暖至2019年水平。

金枫酒业受周期影响较为明显,2023年营收规模较2019年收缩近40%。根据金枫酒业年报,归属于上市公司股东的净利润同比增加9938.24万元,增幅1927.49%,主要是报告期内收到四川中路房屋征收补偿款2亿元。

金枫酒业扣除非经常性损益后的净利润同比减少5051.01万元,经营活动产生的现金流量净额同比减少1.05亿元,亏损面进一步扩大。

土地拆迁获得利润也促进了古越龙山利润的高增长。

根据古越龙山年报,尽管2023年实现归母净利润3.97亿元,但其中2.05亿元都来自沈永和酒厂房屋拆迁的补偿款和持有的浙江古越龙山电子科技发展有限公司49%股权转让款。

古越龙山扣除非经常性损益的净利润仅为1.91亿元,增幅5.15%。但与2022年仅有0.22%增幅扣非净利润相比,其盈利能力表现已较为突出。公司毛利率已经上涨至38.16%,同比增长了2.35个百分点,毛利率增幅达到近三年最高。

会稽山是三家黄酒上市公司中,受周期波动影响相对较小的企业,近五年业绩基本保持平稳。

2023年,会稽山的扣非净利润达到1.55亿元,同比增长了21.22%,创下近年新高。

会稽山方面表示,2023年积极实施“会稽山、兰亭”双品牌布局、双事业部运行战略,按照高端化、年轻化、全国化的营销理念,以市场为导向,全面推进产品优化、品牌宣传、渠道拓展、深度营销和市场维护等工作,较好推动了主营业务增长。

高端化、全国化,两大龙头竞赛

2019年,古越龙山与会稽山的营收规模差距在6个亿。五年之后,这一差距已被缩小至3.7亿。

数据显示,古越龙山近三年营业总收入复合增长率为11.09%,近三年净利润复合年增长率为38.13%。特别是得益于高端化的持续推进,古越龙山一直保持了较为平稳的利润增长。

古越龙山在年报中指出,多年来公司持续调整优化产品结构,持续在高端化、年轻化、全球化、数字化“四化”战略上发力,积极培育和引导非成熟市场特别是北方市场的黄酒消费,深度全国化市场布局并谋求国际市场的拓展。

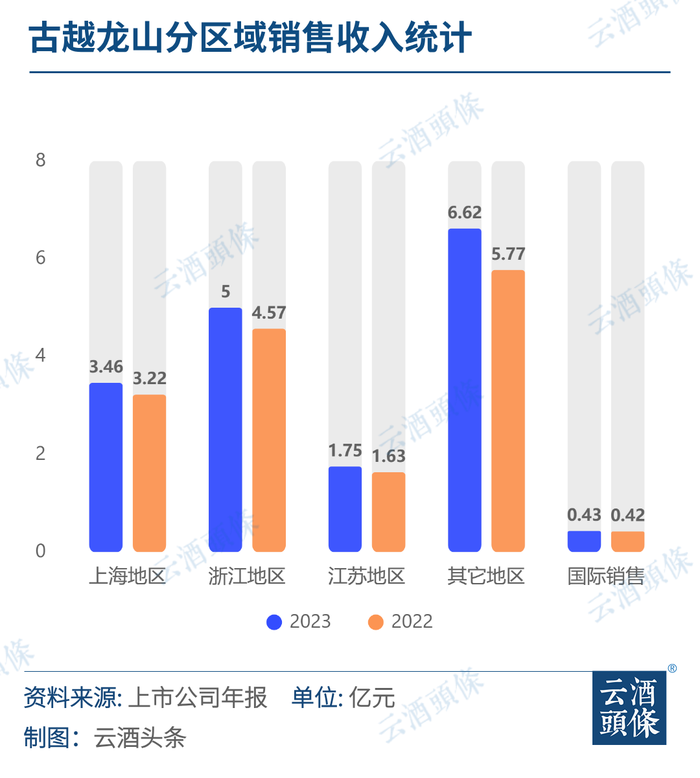

2023年,古越龙山中高档酒营收12.43亿元,占比接近七成,同比增长12.42%,毛利率提升了1.32%,达到44.69%。

同时,古越龙山也在加快全国化布局。年报显示,古越龙山在上海、浙江、江苏以外的其他区域市场(除国际市场)销售收入达到6.62亿元,同比提升14.73%,占比提升至38.35%,同比提升了1.4个百分点。

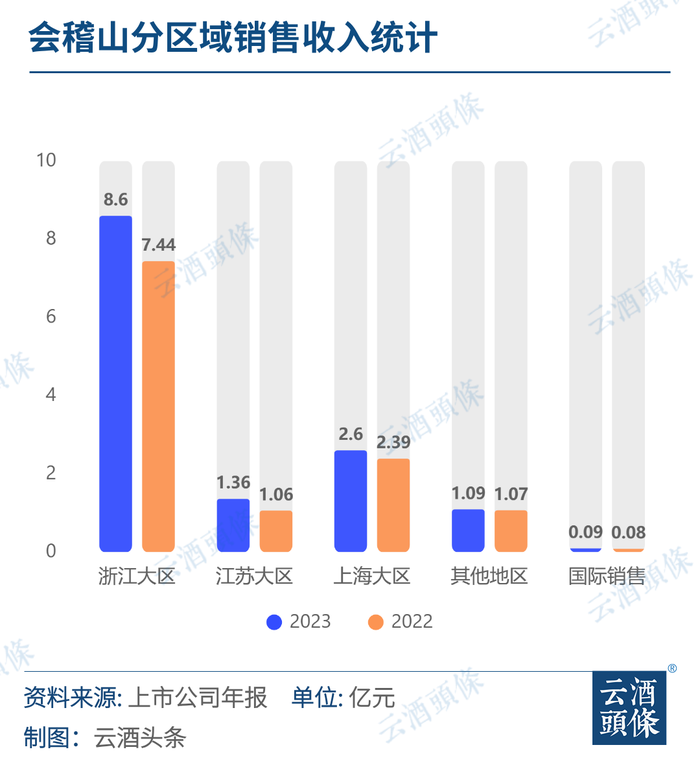

会稽山的盈利水平近年来波动较大,但酒类产品毛利率特别是高档产品的毛利率和毛利增长表现突出。其中高档黄酒实现营收8.11亿元,同比增长12.22%,在酒类营收中占比达到59%,毛利率达到54.77%,同比增加4.97个百分点。

但会稽山的市场全国化仍处于初始阶段,其2023年在江浙沪以外区域(不包含国际市场)的销售收入仅在1亿规模,占比仅有7.93%。

会稽山方面表示,接下来在战略层面将继续面向全国,从战略思维深挖黄酒文化价值,用战略思维扩大招商和完善布局,聚焦核心产品,聚焦市场培育,聚焦餐饮突破,持续深耕策略蓄势而动,主要是从产品升级战略和创新驱动战略两方面入手。

古越龙山与会稽山同属浙江绍兴,这一黄酒核心产区,双方的良性竞争和持续增长,都将进一步推动绍兴产区的壮大和健康发展。

对于黄酒品类而言,两家企业在高端化和全国化层面的深化,将持续推动黄酒品类价值和主流消费市场地位的回归。

品类营收微增2.1%,黄酒何去何从?

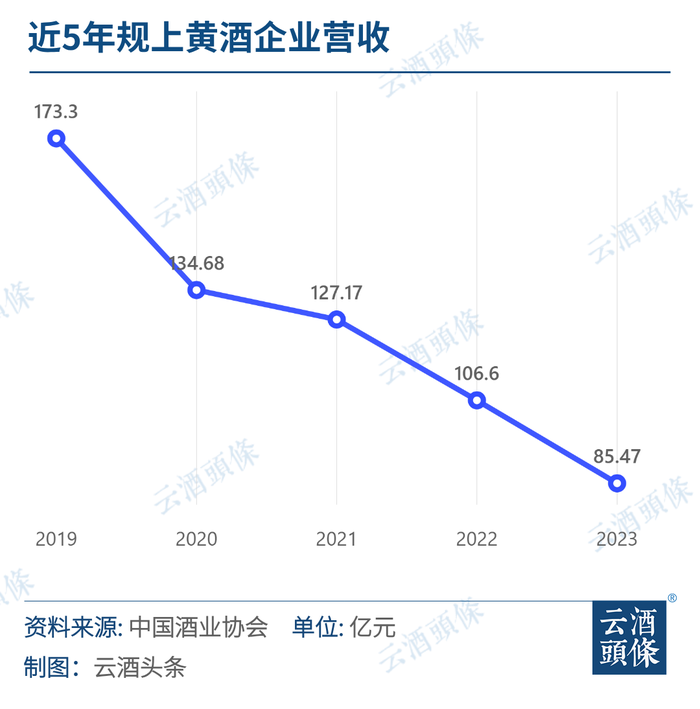

根据中国酒业协会公布的数据,2023年全国约700家黄酒生产企业共完成销售收入210亿元,仅同比增长了2.1%;实现利润总额19.5亿元,同比增长8.5%。

其中,纳入到国家统计局范畴的规模以上黄酒生产企业81家,亏损企业14家,规模以上黄酒企业累计完成销售收入85.47亿元,累计实现利润总额15.58亿元,亏损企业累计亏损额为0.61亿元。

数据显示,2019年全国110家规模以上黄酒企业销售收入173亿余元。对比五年前,黄酒行业规上企业数量以及营收均有下滑。在古越龙山副总经理柏宏看来,这主要与统计部门2023年把一部分作为料酒使用的黄酒单独统计有关,最终纳入黄酒规上企业统计的都是纯饮用黄酒。

黄酒作为我国传统酒种,历史发展悠久,但近年来行业规模和市场份额都在持续收缩。并且在酒业周期调整的深化下,黄酒面临的品类竞争和品牌竞争环境已发生明显变化。

虽然目前黄酒核心消费市场浓缩在江浙沪一带,但在头部企业的外扩趋势下,已经逐渐开始向全国渗透。同时近年来低度饮酒、健康饮酒的消费潮流,为黄酒在高端化和年轻化等层面创造机遇,其在消费场景以及渠道分布都更加多元。

和君咨询此前发布《9000字深度报告,透视黄酒行业的趋势与未来》(点击链接阅读原文)显示,电商平台已经成为黄酒品牌推进全国化的突破窗口。

根据年报显示的最新数据,2023年古越龙山电商收入为1.97亿元,同比增长48.61%,毛利率达到48.93%。会稽山去年电商销售收入为9109万元,同比增长126.11%,毛利率达到49.80%。

并且二者在电商平台上销售的均是中高档产品。尽管线上销售体量较小,但是高速的电商增长以及更高的毛利率,都从侧面说明了消费市场对于黄酒品类的价值认可,以及黄酒在广大消费市场中所具备的深厚认知优势。

伴随行业结构升级以及产业创新的继续,黄酒消费市场也有望进一步扩张,以产区形式走向规模性增长。

评论