文|创业最前线 孟祥娜

编辑|胡芳洁

美编|倩倩

审核|颂文

在港股上市才一年多时间,智云健康却交出了股价跌净(股价跌破每股净资产)、业绩增速放缓的成绩单。

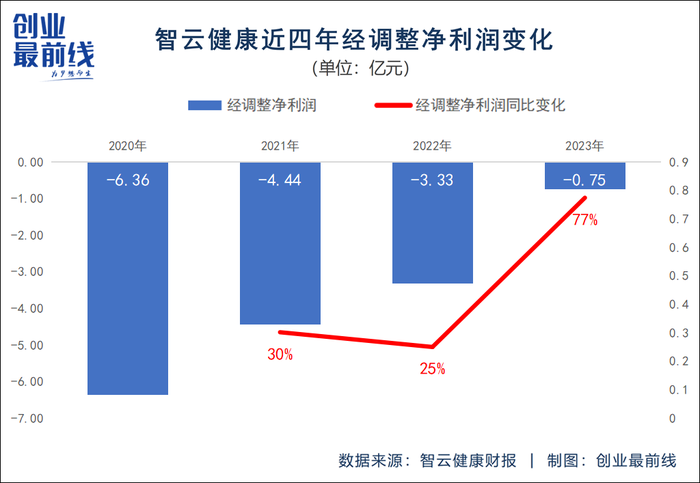

3月21日,智云健康发布了2023年度财报。2023年,其营收36.9亿元,同比增长23.5%,增速为近五年最低水平。与此同时,智云健康仍未实现盈利。好的一面是,其非国际财务报告准则(IFRS)经调整净亏损同比收窄77%至7510万元。

作为“数字化慢病管理第一股”,智云健康有诸多“高光时刻”。智云健康在上市之前,获得了11轮融资,背靠IDG资本、中金公司、平安创投、招银国际等一众投资机构。2022年7月,智云健康在港交所上市,开盘市值超170亿港元。

如今,智云健康股价的低迷,也让部分基石投资者面临浮亏。截至4月5日收盘,智云健康报2.33港元/股,较发行价30.5港元/股下跌92%,市值仅剩13.7亿港元。

智云健康是被低估了吗?

1、亏损难题待解

纵观智云健康的发展,创立至今已经十年时间,尚未摆脱亏损现状,是其面临的难题之一。

智云健康创始人兼CEO匡明毕业于上海交通大学、英国剑桥大学,曾在英特尔、强生医疗集团工作。2014年,匡明离职创业,创立智云健康的前身杭州康晟,2015年推出掌上糖医APP,进军糖尿病管理。掌上糖医初期,主要对象是C端用户。

彼时,作为互联网医疗最热门的赛道之一,糖尿病管理正在上演一场“百糖大战”。掌上糖医历经天使轮到B轮融资,从上百款糖尿病管理APP中脱颖而出,成为行业头部玩家。不过,掌上糖医也在转型,单一的糖尿病管理领域,资本的想象空间并不大。

为了拓展业务条线,提升核心竞争力,掌上糖医进行战略调整,主攻B端医院方,瞄准医院在管理流程中效率低、出错率高等痛点,着手打造院内系统。

2017年,杭州康晟扩张业务版图,掌上糖医升级为智云集团,通过SaaS技术整合业务和品牌升级,从糖尿病管理领域切入整个慢病领域。

经两年递表历程,2022年7月,智云健康在港交所上市。目前,智云健康的业务涵盖向医院和药店提供医疗用品和SaaS产品、为制药公司提供数字营销服务、为患者提供在线问诊和开具处方等,业务主要围绕着慢病管理领域展开。

在上市之前,智云健康共获得11轮融资,其估值也由天使轮的700万元升至21.84亿美元,背靠IDG资本、中金公司、平安创投、招银国际等一众投资机构,堪称互联网医疗领域的“香饽饽”。

但成立至今,智云健康尚未实现盈利。2020年至2023年,公司净利润持续为负。

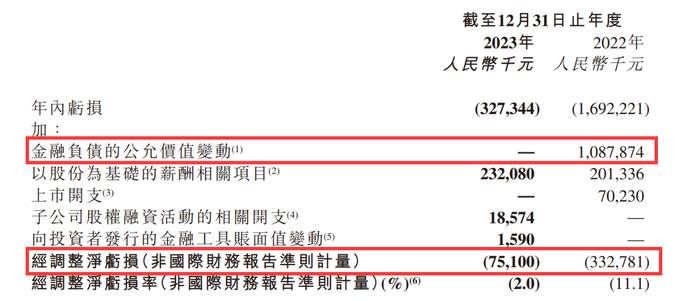

好的一面是,亏损在持续收窄。不过,亏损收窄的主要原因是金融负债的公允价值变动所致。

智云健康的金融负债公允价值变动主要是公司已发行可转换可赎回优先股的公允价值变动所产生的收益或亏损。由于优先股被划为“金融负债”,其公允价值变动被计入当期损益,这是智云健康此前大幅亏损的原因。

公司2022年上市成功后,这部分负债就会转移到普通股权益中,其账面上的“亏损”也会大幅减少。2022年,该数值为10.88亿元,2023年这一数值为零。

(图 / 智云健康2023年财报)

非国际准则下,去除计入损益的金融负债公允价值变动、子公司股权融资活动开支等影响,2023年,智云健康的经调整净亏损为7510万元,同比缩窄77%。拉长时间来看,近四年,智云健康经调整净亏损共计14.88亿元,但经调整净亏损幅度正在不断缩小。

那么,伴随着净亏损的不断收窄,智云健康距离盈亏平衡点是否不再遥远?

2、三大业务板块营收增速均放缓

除去金融负债的公允价值变动,2023年智云健康的净亏损收窄还源于费用开支的缩减和营收规模的不断扩大。

2023年,智云健康的销售费用为8.29亿元,较2022年减少了1.04亿元;研发费用为8804万元,较2022年减少了2675万元。

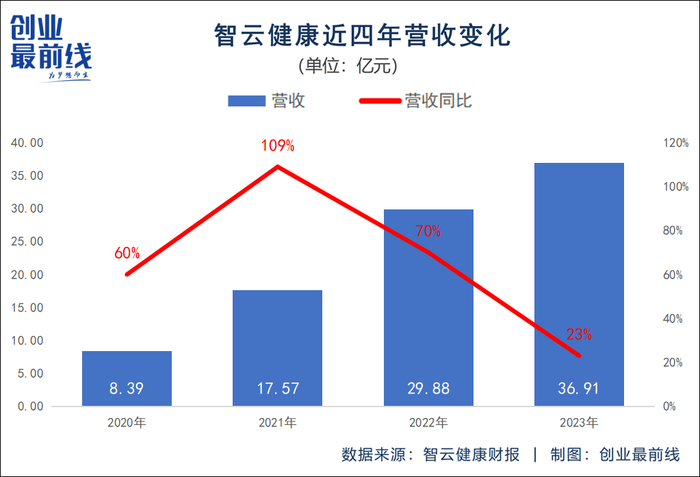

不过,智云健康营收规模虽然在不断扩大,但营收增速却呈现下滑趋势。

2023年,智云健康实现营收36.9亿元,同比增长23%,增速较2022年同期减少了47个百分点。

智云健康主要收入来源于两方面,一方面为向医院、药店和个人销售慢病管理用品的产品收入,另一方面,为给医院、药店提供SaaS服务和给制药公司提供数字营销的服务收入。

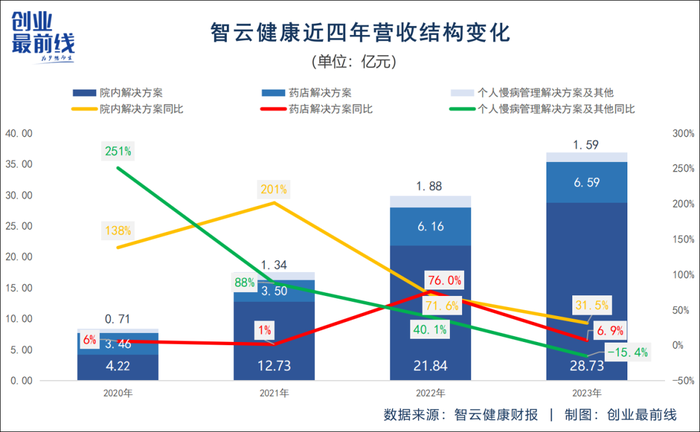

一直以来,院内解决方案占据了智云健康七成左右营收,药店解决方案和个人慢病解决方案营收占比在三成左右。

但是,近四年,院内解决方案的营收增速呈现下滑趋势,2023年,院内解决方案营收28.73亿元,同比增长31.5%,增速较2022年下滑了40个百分点,较2021年下滑了170个百分点。

药店解决方案收入增速也在骤降,2023年,药店解决方案营收6.59亿元,同比微增6.9%,较去年同期的76%下滑了近70个百分点。

个人慢病解决方案也是如此。2023年,该部分营收1.59亿元,同比下滑15.4%。要知道去年同期营收增速为40%。

无论是药店解决方案、院内解决方案还是个人慢病管理方案,主要收入都是来自产品销售收入,而数字化解决方案收入占比较小。2019年至2021年,产品收入贡献超七成。

因此,智云健康商业模式也因此备受质疑,其对外宣传公司是一站式数字化慢病管理解决方案提供商,实际上主要收入都来自产品销售。

由于医保和采购价格的限制,产品销售收入毛利率极低,仅在10%左右,且可替代性较强。数字化解决方案收入毛利率高达90%以上,但占比较小。

具体来看,智云健康的医院SaaS在2016年推出,是将医院的慢病管理数字化及流程标准化,采用订阅费模式,年费25万元为基础套餐。其通过拓展智云医汇SaaS在医院不同科室的覆盖,增加医疗用品供应的SKU,提升单体医院的收入贡献。

药店SaaS在2019年推出,帮助药店进行库存管理、通过小程序开设线上药店、为无预约患者在药店开具处方等,采取订阅费模式收取年费,费用依据服务内容而定,在1000-17000元之间。

通过安装药店SaaS与药店建立链接后,智云健康还通过销售药品、医疗器械等相关产品获取收入。

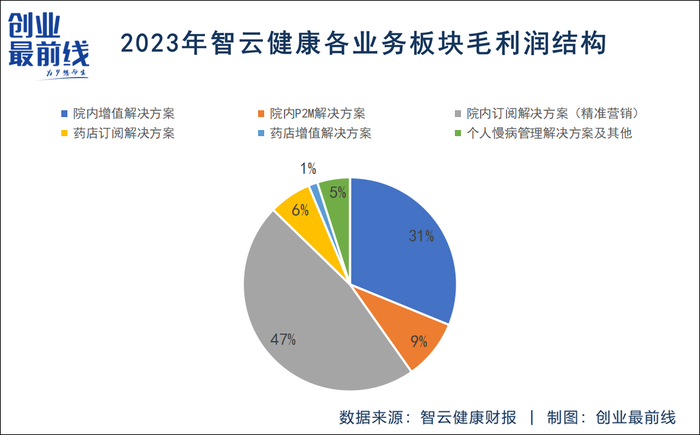

问题是,毛利率极低的产品收入以及高毛利的数字解决方案收入均涨不动了。2023年,院内增值解决方案(公司向医院销售产品收入及医院SaaS付费收入)23.05亿元,同比增长40%,增速较2022年同期的89%下滑了49个百分点。

院内订阅解决方案(公司向制药及医疗器械公司提供专业医疗营销服务)收入不增反减,2023年,该部分营收4.67亿元,同比下滑13%。药店SaaS付费收入、药店产品收入分别为5909万元、5.99亿元,同比增长7%、7%,但增速较2022年同期均有所下滑。

在核心业务板块增长放缓的情况下,智云健康又将如何纾困?

2023年,智云健康新增了自营产品板块即P2M解决方案,这部分实现营收1.01亿元,占营收的比例3%,为智云健康带来了新的营收增长点。2023年自营产品中主要包括伊舒佳林,是用于治疗轻度血管性痴呆及脑血管疾病的药物。

2024年3月,自营品和唐净 达格列净片上市发布,预计该产品上市也会给公司带来新的业绩增长点。作为SGLT-2抑制剂(一类新型抗糖尿病药物),达格列净片是二型糖尿病成人患者改善血糖控制的一线用药。

但这远远不够,目前,智云健康的各业务板块营收增速放缓,且仍未实现盈亏平衡,它仍需要找到更多的增长点。

3、挑战重重

从以上数据可以看出,智云健康正面临着诸多挑战。

一方面,医院、药店用品销售占据大部分营收,但其毛利率并不高,经销商的角色让其无法建立行业壁垒。SaaS业务变现并不容易,2023年末,安装智云医汇SaaS的医院数量有2719家,较2022年增加了152家,但是付费的医院数量占比并不多。2021年,付费数量占比仅为5%。

另一方面,2023年,智云健康重视的院内订阅解决方案(精准营销服务)业绩出现了下滑。

2019年,智云健康在医院SaaS系统上为制药公司投放广告,并按绩效从制药公司的销售收入中抽成。随着部署SaaS医院数量的增长,精准营销服务为公司商业化增加了一条新的变现途径。

院内订阅解决方案的毛利率达90%以上,虽然收入规模占比较小,但为公司贡献了近一半的毛利润。2023年,院内订阅解决方案毛利润为4.28亿元,占全年毛利润的47%,毛利润同比下滑10.5%。

综合来看,智云健康的毛利率仅在25%左右,再加上高额的营销费用、研发费用等成本,公司深陷亏损的泥潭。

诸多困扰下,智云健康的股价也在不断走低。截至4月5日收盘,智云健康报2.33港元/股,较发行价30.5港元/股下跌92%,市值仅剩13.7亿港元。

未来,智云健康如何提升自身盈利能力实现扭亏为盈,创业最前线将持续关注。

评论