文|松果财经 琴声奏响时

3月28日晚,小米Su7的闯入,有如“鲶鱼”的强势进场,发布会后4分钟大定破1万台。这样的战绩给小米带来一剂强心针,但对其他新势力而言,无疑是一枚深水炸弹,“水下”远比“水面”热闹。

4月1日,车企们3月的销量数据如期而至。

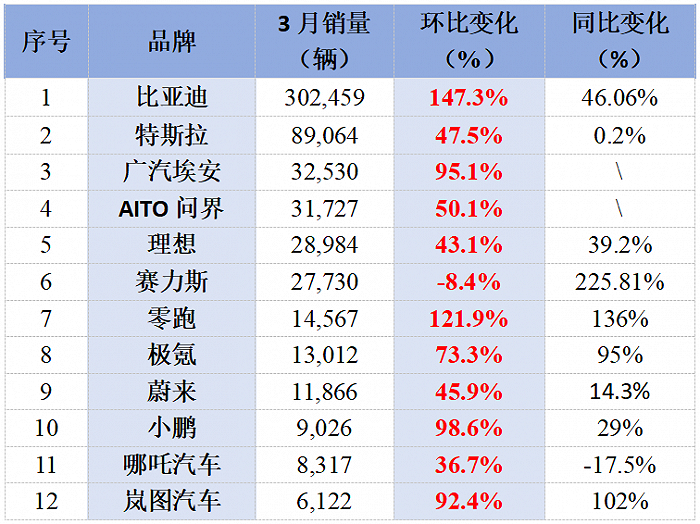

对比来看,比亚迪的销量一如既往独占鳌头,达到302459辆,相比去年同期增长46.06%,同时销量环比增速也取得惊人表现,达147.3%。新势力中的“蔚小理”也录得超40%的环比增长。

验证成果后,我们会发现尽管各大车企增速不一,销量表现出现分化,但整体都处于增长区间。而这背后是什么在驱动?我们来一探究竟。

整体向好的同时,分化也在进行中

据乘联会预测,2024年3月全国新能源乘用车厂商批发销量82万辆,同比增长33%,环比增长84%。整体市场增速显著。

具体来看,比亚迪以及多数新势力车企的强劲表现,这背后离不开2月中旬,由比亚迪牵头的一场“蓄谋已久”的价格战。

春节刚过,比亚迪身为新能源汽车领导者,开始大刀阔斧的“变革”。虽然变革的内容与以往类同,依旧是价格,但“醉翁之意不在酒”,策略落点不只是针对新能源车圈,更多是将矛头对准了燃油车。

图片来源于比亚迪官方

图片来源于比亚迪官方

虽说之前9.98万元的比亚迪秦PLUS DM-i已经打响进攻燃油车市场的号角,如今比亚迪售价7.98元的混动紧凑车型一经推出,同日多数新能源车企紧随其后。

五菱星光PHEV 150进阶版下调6000元至9.98万元,长安启源也宣布跟进降价,启源Q05和启源A05最低7.39万元起,哪吒X其它版本车型全系直降2.2万元、AYA全系直降8000元、S全系直降5000元等等。

这一轮“价格”攻势彻底打乱了油电两方市场的“微妙平衡”,“天平”开始向电车倾斜。

原本,新能源车比同级别燃油车贵的情况就一直在掣肘新能源车的发展,再加上续航焦虑。新能源车始终未能全面渗透市场。

随着电池等原材料价格持续降低,厂商做到了油电同价,甚至电比油低。价格上的差距被磨平,用户在对比同级别同价位车型时,燃油车产品更新换代较慢,产品智能化程度不高等弊端,使得电车的优势变得更为明显,原本属于油车的市场份额不得不让渡给电车。

对此,中国银河证券认为,新能源车相比燃油车的领先优势愈发明显,这将推动消费者向新能源产品的持续转化,预计自3月起,新能源车渗透率将回升至2023年底的高水平之上,并在全年保持稳中向上趋势。

在上游原材料价格持续走低的背景下,电车的整车成本也显著降低,多家车企迅速拿出诚意争夺市场。除比亚迪外,环比增速最快的是零跑,达121.9%,3月累计销量达1.46万辆,同比增幅达136%。

这其中,零跑中型SUV的性价比一骑绝尘。新发布的C10售价12.88万至16.88万,在这个价格区间中,目前还没有能与之匹敌的竞品。由此可见,零跑跻身新势力第一梯队后,仍在加速打造差异化拉开差距。

而新势力中备受瞩目的“蔚小理”,月度表现已经开始分化。3月,理想汽车累计交付新车28984辆,环比增长43.1%;蔚来汽车累计交付11866辆车,环比增长46%;小鹏汽车累计交付新车9026辆,环比增长99%。尽管环比增速均较为显著,但实际交付量已经拉开不小的差距。

值得注意是,单一车型中销量最高的是问界新M7,3月累计交付新车24598辆,上市后累计交付量超过12万辆,荣登国产新势力车型销量榜首。

问界新M7之所以脱颖而出,华为隐藏其后的强大背书不容忽略。其次,基于华为在手机终端以及智能网联上的积累,其联合出品的问界在智驾上也居于领先地位。

此外,4月1日,问界新M7入门车型起售价从24.98万元下调2万元至22.98万元,也引起轩然大波。

新能源车间的“较量”已经蔓延至整个汽车行业,燃油车的焦虑不言而喻。在原材料价格下滑之际,新能源车下探价格的同时,也没有让品质“掉分”。随着车企洗牌的加剧,市场或将形成新秩序、新格局。

下半场,新能源车企的决胜点是什么?

“价格战”的背后,不仅仅是淘汰赛的上演,也是一个新秩序的建立。虽然,价格战不会停,但确保车企存活的重点不只是价格,而且经过长时间的市场磨砺,新能源车企已经过了不计回报的烧钱阶段,回本盈利成为关键。

在价格战中,“以价换量”是常见策略,但仅依靠调价来维系销量增加,这不可避免的会影响到单车利润水平。尽管,原材料价格下降会对成本优化形成一定支撑,但终归是不可控的。

2023年成功跻身新势力第一梯队,3月销量表现持续亮眼的零跑,之所以能够打造超高性价比获得显著的销售增量,这背后全域自研起到了至关重要的作用。

在全域自研的加持下,零跑的成本优势进一步扩大。截至目前,零跑已经完成核心电子部件自研,覆盖整车成本70%;此外,零跑发布的“四叶草”中央集成式电子电气架构,引入实现了四域合一中央超算,通用化率超过90%。

而比亚迪之所以可以将电车价格压至7万元水平,成为“油比电低”趋势的引领者、新能源车企的排头兵,也离不开全供应链布局和全域自研。早前,刀片电池、DMI这些名震汽车市场的黑科技,便均出自于比亚迪之手。

新能源车企中在率先盈利的特斯拉,之所以年销百万辆,同时毛利率高于20%。从技术到工程特斯拉都攥在了自己手里,整车EE架构、智能化、三电乃至芯片也都是自研。

由此可见,开启全域自研,掌握更多的上游议价主动权,是车企成功存活的关键之一。

除此以外,想要盈利的产品还需要顺应市场趋势。

目前,全球智能驾驶技术已经进入高级别上路测试阶段。国家智能网联汽车创新中心副主任张文杰表示,2023年,乘用车L2级别已经超过了50%的渗透率。而50%其实是一个渗透率的平衡点,意味着整个市场将会出现大规模的替换。

从市场表现看,L2级辅助驾驶已经成为汽车标配,而L3级准入和上路试点加速将推动智能网联汽车的量产落地进入一个新阶段。

随着NOA(领航辅助驾驶)的加速普及,消费者对自动驾驶的接受度和热度也在相应提高。智能驾驶的能力已经成为影响消费者购车的重要因素。

以问界新M7为例,自今年9月上市以来,累计大定超过12万台,其中超过60%的用户选择智驾版。

此外,工信部数据显示,乘用车市场L2及以上智能驾驶渗透率达42.4%,预计2025年将达70%,并普及到10-20万的主销车型上。

因此,加大自动驾驶研发投入力度,或将是车企获取更多市场空间新的突破口。

结语

3月,新能源车企整体的销量表现,既有情理之中也有意料之外。比亚迪的稳定、零跑的崛起、“蔚小理”的分化、特斯拉的疲软,白热化的趋势已经开始向新的方向演化。

新能源车企上半场电动化的赛程已经接近尾声。电动化技术走向成熟的同时,车企销量表现明显分化,智能化与自研技术的“对抗”成为下半场的焦点,孰强孰弱又是一段新的征程。

评论