文|节点财经 九才

“生意难做,有机会我都要做个广告。”

几天前,在复星国际的业绩说明会现场,董事长郭广昌给自家产品带起了货。“我们不仅有舍得酒还有夜郎古酒,大家也可以喝一喝。”他着重提到了自己的白酒板块。

从青岛啤酒到金徽酒,从舍得酒到夜郎古酒,掌控千亿市值“复星系”的郭广昌自己也曾说,“差不多被别人描述成酒鬼了”。但是,近年来,“酒鬼”郭广昌开始收缩阵线,舍得酒的地位逐渐突出,成为他布局酒水板块的核心。

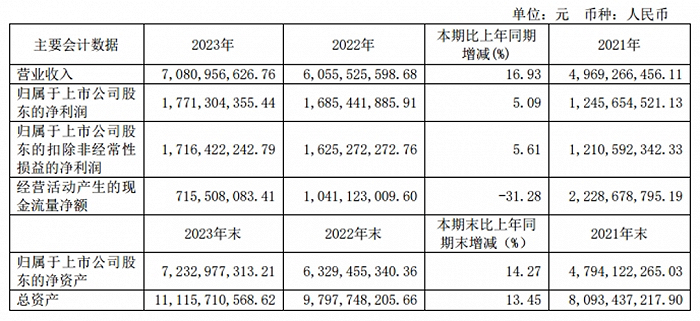

3月19日,舍得酒业发布了2023年年度报告,报告显示,舍得酒业2023年实现营业收入70.81亿元,同比增长16.93%;归属于上市公司股东的净利润17.71亿元,同比增长5.09%。

对于这个成绩单,外界褒贬不一。节点财经认为,虽然有白酒行业整体低迷的背景,但相比此前两年的业绩,舍得酒在2023年的表现仍差强人意,业绩增速放缓,增收不增利。面对这种情况,舍得酒能担起郭广昌的厚望吗?

千亿复星系,酒局要调整

在入主舍得之前,郭广昌在酒业的布局就已经广受关注。2017年,复星国际以总价约66.17亿港元的价格,拿下了朝日集团手中持有的合计2.43亿股的青岛啤酒H股股份。

到了2020年,郭广昌又接连出手,将位于甘肃的金徽酒和位于四川的舍得酒业收入囊中,成为两家酒企的实控人,而当时A股白酒板块上市公司总共不到20家。

郭广昌的“酒局”铺得很大,而究其背后原因,节点财经认为,这主要在于酒水板块上市公司较强的盈利能力和股价表现。彼时,“YYDS”光环下,各大白酒上市公司股价飙升。以舍得为例,2020年中,其股价在20-30元区间徘徊,而一年后的2021年7月,其股价一度冲高到263.46元/股,一年翻了十倍左右。

所以,郭广昌在酒业板块的投资可以说相当成功。但是,随着资本市场的大幅调整,白酒板块跌落神坛,如何取舍成为郭广昌必须面对的问题。

在郭广昌的“酒局”中,最先被放弃的是曾被他寄予厚望的青岛啤酒,之后是金徽酒。而在转让金徽酒股份时,“复星系”给出的理由中提到了同业竞争的问题,而郭广昌最终是选择了舍得酒。

在节点财经看来,这样的取舍并不奇怪。2023年金徽酒营收为25.5亿元,净利润不足3.3亿元,整体实力确实不如舍得酒。但是,让郭广昌“舍不得”的舍得酒业,真正的实力又如何呢?

舍得,喜忧参半

本文开头节点财经就提到了舍得在2023年的业绩表现,总体来说喜忧参半。好消息是,舍得酒在营收上继续保持两位数的增长。首先,舍得在普通酒、中高档酒两条赛道上实现了营收全面提升,产品结构有优势;其次,舍得在全国市场稳步向上,省内省外表现均衡;第三,渠道方面,舍得不论在传统渠道还是电商渠道,都保持了增长的势头。

但是,不好的消息是,舍得的营收、净利增速明显放缓。

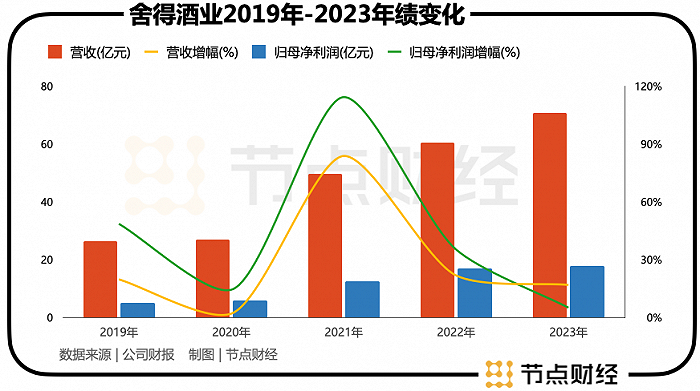

2023年,舍得酒业营收增速16.93%,净利增速5.09%。对比2021、2022年,舍得酒业营收增速分别为83.80%、21.86%,净利润增速分别为114.35%、35.31%。

伴随着盈利能力下滑的背后,节点财经发现,舍得酒的营业成本增速远超营收增速。2023年,舍得酒业的营业成本为18.05亿元,同比增长33.84%。其中,销售费用为12.90亿元,同比增长26.87%。这样的增速远超营收和净利润,也就难怪赚钱越来越难。

所以,当年报披露后,中金、国金等3家券商迅速下调了对舍得2024年净利润的增速预期。

舍得酒的困境,还表现在人事调整上。

过去一年多,舍得已经经历了三任董事长。

2022年12月,舍得“老人”张树平辞任舍得酒业董事长、董事等职务。不久后的2023年1月,“复星系”的倪强成为舍得酒业董事长。但是,倪强上任还不到一年,同年12月,舍得再次变更公司董事长,倪强卸任,与张树平同为舍得“老人”的蒲吉洲上任董事长。

郭广昌为何如此频繁的给舍得换帅,外界不得而知,这必然关系到舍得未来的战略。

考验郭广昌耐心的时候到了

说到舍得的战略,排在第一位就是其“老酒战略”。

今年3月20日,舍得酒业在射洪举行了第三届老酒节,蒲吉洲一再提及“老酒战略”。不难发现,舍得仍在持续深化打造老酒节IP,发力老酒概念的营销。

“老酒战略”深得郭广昌的青睐。2021年4月,他在出席舍得在成都举行的2021年经销商大会时,首次回应投资舍得酒业的三大动因,其中一条就是“老酒战略独一无二,老酒储量行业领先,看好舍得酒业未来发展”。

同年,舍得明确提出了老酒、双品牌、年轻化和国际化战略,除了大单品舍得被重视,“雪藏”多年的沱牌也随即复出。节点财经认为,要看清舍得的战略方向,还是要从其产品结构入手。

目前,舍得酒的产品战略是将“舍得”打造为次高端价位龙头品牌和老酒品类第一品牌,主要聚焦打造品味舍得和智慧舍得等战略单品;同时,将“沱牌”打造为最具性价比的大众名酒,聚焦打造沱牌曲酒、沱牌天曲、沱牌特曲及沱牌特级T68等战略单品。

所谓老酒,也可称为年份酒。“酒是陈的香”,在消费者印象中,似乎白酒的年头越长,价值越高。而在白酒行业也有一个说法,“茅台之上,唯有老酒”。

从2019年开始主推“老酒”战略,舍得酒就在全行业声量最大,试图将其打造为舍得酒在高端的核心产品。但是,早在2021年,外界就出现了“老酒”概念的质疑。《财经》杂志旗下“财经十一人”的一篇《舍得酒业的老酒只是故事》,一度将舍得推上风口浪尖。时至今日,关于舍得老酒的真假争议依旧存在,专家、媒体与舍得酒业各执一词。

抛开这些争议,节点财经发现,目前,舍得力推的“老酒”并未取得其渴望的品牌溢价。某电商平台显示,舍得藏品10年52度销售价格为1299元,销售价格与1499元的官方定价出现倒挂。相比之下,价位在500元左右的舍得52度品味舍得更受消费者欢迎。

节点财经认为,在白酒市场深度调整的当下,强者恒强的马太效应越发突出,茅台为代表的酱酒之外,五粮液领衔的浓香白酒同样竞争激烈。

郭广昌寄予厚望的国际化战略方面,舍得酒动作频频。复星方面称,在其加持下,截至2023年年底,舍得酒业足迹已经遍布五大洲。但是,在2023年报中,舍得酒业并未披露海外销售的相关数据,只是在营销计划中有所提及。

似乎,郭广昌对舍得酒,还要保持足够的耐心。

总体来说,目前不管是“老酒”战略,还是“国际化”战略,舍得都是在想方设法打开增长空间。但舍得的品牌溢价有限,在茅台、五粮液、泸州老窖、洋河、汾酒、古井贡等众多对手的压制下,舍得能否继续保持快速增长,并不是很乐观。擅长资本运作的郭广昌会如何出手,值得保持关注。

评论