文|子弹财经

4月2日晚,贵州茅台公布了2023年业绩报告,营收净利双双增超19%,高于目标的15%,成绩相当亮眼。

不过,「子弹财经」注意到,茅台酒系列产品和直销渠道都显示出营业成本增速高于营收增速的态势,导致两者毛利率略有下降。

跨界营销是茅台2023年下半年的关键词,年报显示,2023年茅台的销售费用同比增加了40.96%,广告及市场拓展费用创出新高,也拿到了想要的效果——仅酱香拿铁累积消费者就已突破2500万。

用来占位千元带的茅台1935也已经成为百亿级单品,但在电商平台、二手平台上,疑似假货涌现出来,茅台会针对1935加强打假力度吗?效果又会如何?

在获得高增长的成绩同时,茅台拟分红387.86亿元,但值得注意的是,前十大股东中的两位,以及5876户普通股东在此之前选择退出。

1、普通股东减少5876户

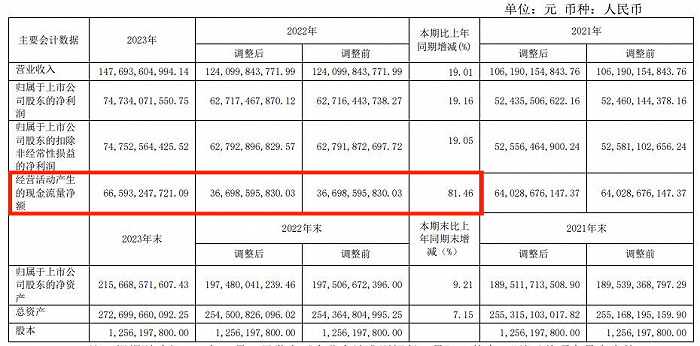

财报显示,2023年,贵州茅台营业收入为1476.94亿元,同比增长19.01%;净利润为747.34亿元,同比增长19.16%。营收、净利双增长超19%,超过了公司此前在2023年度生产经营情况中预披露的17.2%。

此外,茅台的经营现金流同比增长高达81.46%,为665.93亿元。

图 / 贵州茅台2023年年报

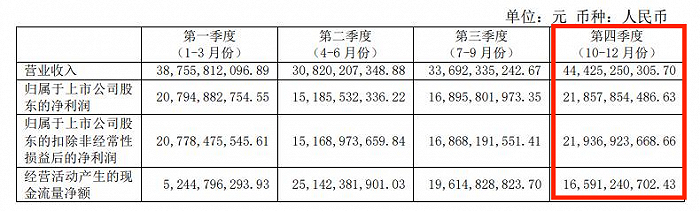

分季度来看,2023年第四季度再创新高,该季度贵州茅台营收444.25亿元,同比增长20.26%,约占总营收的30.08%;净利润218.58亿元,同比增长19.33%,约占全年净利润的29.25%。

图 / 贵州茅台2023年年报

可见提价的效果十分明显。2023年10月31日晚间11点半左右,茅台公告自2023年11月1日起上调公司53%vol贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为20%,调整不涉及公司产品的市场指导价格。

此次调整,主要涉及飞天53度500mL茅台酒、五星53度500mL茅台酒以及飞天同系列的其他容量规格产品(飞天53度50mL、200mL、375mL、1L装茅台酒)。而飞天53度100mL茅台酒及茅台酒(精品、珍品和尊品)系列等出厂价未作调整。

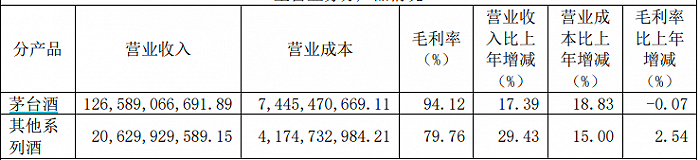

但值得注意的是,以贵州茅台酒为主的茅台酒产品销量全年销量42109.50吨,同比增长11.10%;销售收入达到1265.89亿元,同比增长17.39%。两项增速均超过了2022年的4.52%和15.37%。

不过,该系列产品的营业成本增幅高于营收增幅,导致毛利率同比下降了0.07%。

图 / 贵州茅台2023年年报

据茅台披露,2023年贵州茅台酒全球唯一千亿级酒类大单品地位持续巩固,茅台1935上市仅两年成为营收百亿级大单品,茅台王子酒单品营收超40亿元,汉酱、贵州大曲、赖茅单品营收分别超10亿元,形成了千、百、十亿级大单品格局,产品矩阵全面构建。

在获得了骄人的业绩的同时,茅台拟向全体股东每10股派发现金红利308.76元(含税),拟分红总额达到387.86亿元。此次分红金额占当期净利润的51.9%,与近年的分红幅度保持一致。

值得注意的是,在前十大股东之中,瑞丰汇邦三号私募证券投资基金和招商中证白酒指数分级证券投资基金分别出现了752,637股和523,086股的减持。

其中,2023年第四季度,金汇荣盛三号私募证券投资基金、瑞丰汇邦三号私募证券投资基金,合计减持329.64万股贵州茅台股份,外界传言上述两只私募基金与知名投资人段永平有关。对此,段永平在其雪球账号上称:“(贵州茅台)我们一股都没卖!”

此外,贵州茅台的普通股东户数为161640户,较去年同期减少了5876户。若以此时计算,5876人放弃了茅台的大红包。当然,一切都要以之后的权益分派实施公告为准。

2、跨界爆火与,销售费用高涨

回到茅台发展本身来看,近几年其直销渠道营收的高增长备受外界关注。2023年,批发代理和直销模式的营收差距在进一步缩小,直销模式的营收贡献已经接近酒类产品总营收的一半。

财报显示,2023年,贵州茅台直销渠道营收为672.33亿元,同比增长36.16%,占总营收比重由2022年度的39.8%进一步提升至45.67%。

贵州茅台的直销渠道包括茅台自营店与“i茅台”数字营销平台。

其中,“i茅台”的消费者认知随着飞天茅台100ml装、生肖酒的申购越来越广泛。据“i茅台”App此前披露,2024开年以来,i茅台APP日活用户连续突破800万,对比2023年相同时期上升近70%。

最新数据显示,“i茅台”用户已经超过了6500万,近期日活用户达到了700万。

2023年报显示,“i茅台”销售收入达到223.74亿元,同比增长88.29%,贡献的营收占到了直营渠道的33.28%,毛利率高达96.09%。

目前“i茅台”App共上线9款酒类产品、7款美食产品以及30款文创产品。这其中包括了去年爆火的酱香拿铁、酒心巧克力、鸡尾酒等产品。

图 / 瑞幸官微

据“茅台时空”最新数据,酱香拿铁累积消费者已突破2500万。不过,直销渠道的营业成本达到30.51亿元,同比增加62.78%,而营收增幅则为36.16%,这也导致了直销渠道的毛利率同比下降0.74%。

频繁推出跨界新品,一方面为茅台在年轻消费群体中狠狠刷了一波存在感,一方面也让茅台的销售费用有所增加。2023年,茅台销售费用达到46.49亿元,同比增加40.96%,公司表示,主要是本期广告及市场拓展费用增加。

至此可以看到,无论是营收支柱茅台酒系列产品,还是近年大力推进的直销渠道,都反映出了营业成本增速高于营收增速的情况,两者毛利率受到影响,呈现小幅下降。

另一个值得关注的趋势在于,广告及市场拓展费用创出新高。2023年,茅台的广告及市场拓展费用达到了36.41亿元,同比增长26.07%。

Wind数据显示,近十年来,茅台的广告及市场拓展费用在2013-2016年一直维持十几亿元的水平,2017年首次超过20亿元,随后2018年回降至19.67亿元。

之后的2019-2022年该项费用维持二十多亿元水平,2020-2023年逐年提高,增速分别为7.91%、22.21%、26.07%。可见,这两年茅台的广告及市场拓展费用增长明显。

白酒行业分析师蔡学飞认为,2023年茅台的存货金额同比上涨了19%,合同负债小幅下降,销售费用也上涨了41%,利润率基本持平,可能也说明茅台市场端也受到了行业增速放缓影响,渠道有一定承压,价格存在波动风险。

“茅台的业绩也再次证明了中国酒行业极强的销售韧性,并且反映了中国酒行业正在朝着名酒化与品质化方向发展,头部名酒的市场增长成为行业发展主要驱动力。”蔡学飞说。

3、1935成千元带王者,假货涌现

更为值得关注的是,茅台的其他系列酒营收已经突破200亿元。

在白酒行业分析师肖竹青看来,自2015年到2023年,茅台酱香酒的营收规模从10亿增长到200亿,已经成长为茅台集团重要增长极,后续随着3万吨酱香系列酒技改工程及其配套设施项目的陆续建成投产,茅台酱香系列酒发展速度会更快。

其他系列酒包括茅台王子酒、茅台1935酒、汉酱酒、赖茅酒,据茅台披露,茅台1935已经成为百亿级单品,可见该产品主要带动了其他系列酒营收。

“过去几年,茅台已经清晰地梳理了产品带和价格带,茅台未来应该将不断夯实这些产品带。比如,推进茅台1935站稳千元价格带,通过‘寻道中国’‘国之大医’等活动推动茅台1935融入更多的文化元素。其次,持续不断以台源酒抢占百元酱酒价格带新高地,为老百姓提供喝得起的酱香酒。”肖竹青说。

1935是茅台近年新推出的千元价格带产品,该产品的厂家进货价为798元/瓶,建议零售价为1188元/瓶。

在2022年1月18日上市之后,茅台1935曾经历了一波哄抢,在终端渠道一度被炒至1800元,到了2023年11月,其黄牛回收价跌至900元。

不过,「子弹财经」记者在电商平台上搜索发现,有商家以668元、656元售价销售该产品,并标明“正品保证”“品质保证”,但据今日酒价微信号,茅台1935酒4月7日的批价为1050元。

图 / 电商平台

显然,600多元的售价远低于建议零售价,且形成了价格倒挂。详情页面显示,两家店铺所售的茅台1935销量均在100左右。

记者分别询问两家店铺的客服“产品是否为正品”,对方均表示肯定,但对低价原因避而不谈。

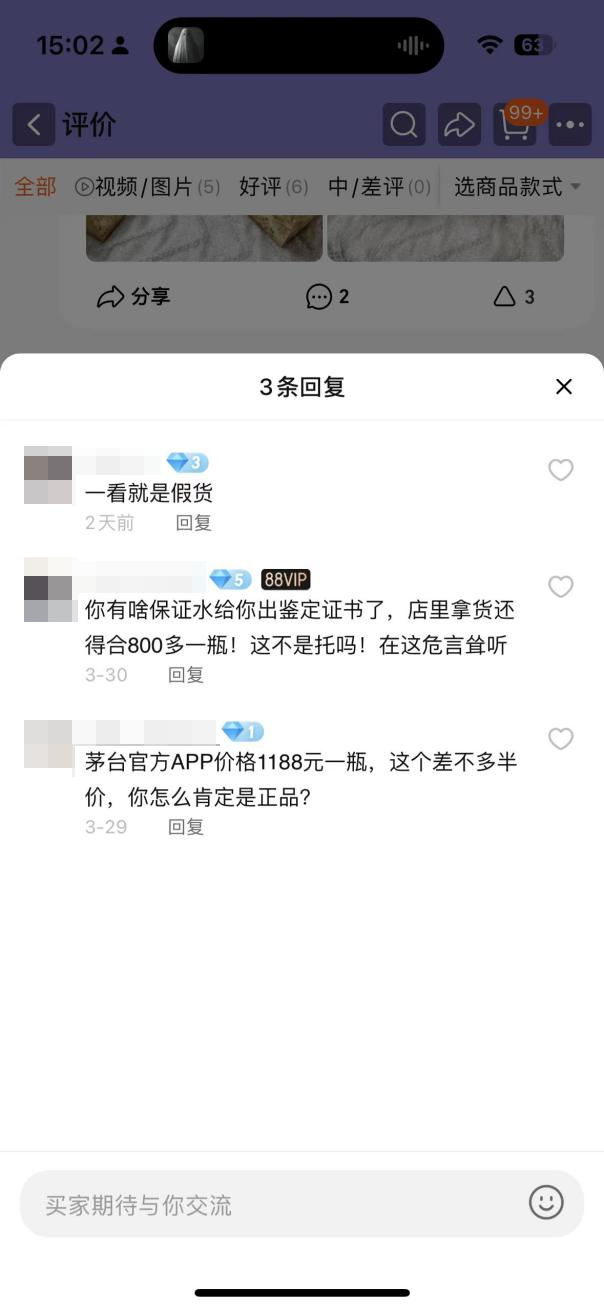

但在其中一家店铺的评价中,有消费者写到“别人推荐过来的,酒很好,正品有保障”,下方有评论称,“谁给你出鉴定证书了?店里拿货还得合800多一瓶,这不是托吗”“茅台官方App价格1188元一瓶,这个差不多半价,你怎么肯定是正品?”

图 / 电商平台

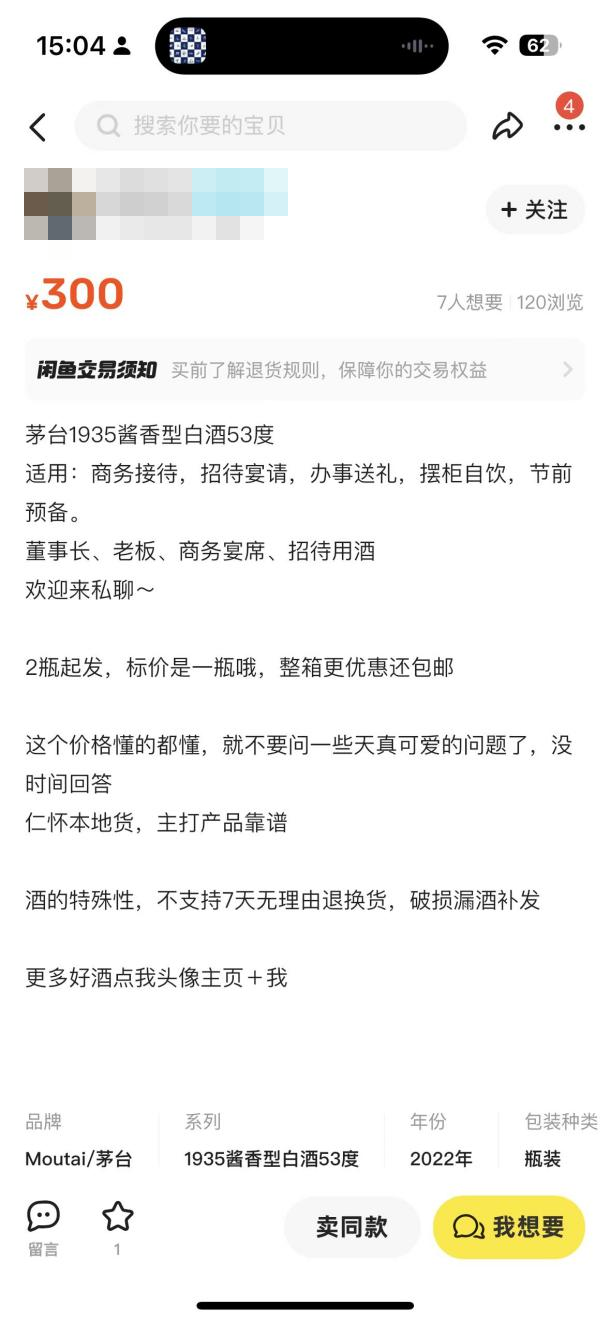

如果说上述产品且算真假存疑,在二手平台上的茅台1935假货则更为明显。在二手平台上,搜索“茅台1935”之后,多个价格为200-300元的商品出现了,且多个商品详情页面上都会标注“懂的来”等暗语。

有商家更是标注出“整箱更优惠还包邮,这个价格懂的都懂,就不要问一些天真可爱的问题了,没时间回答。”

图 / 二手平台

事实上,多年来茅台为了防伪下了不少功夫,研发出了防伪胶帽等手段。如2023年10月茅台酒使用新一代防伪胶帽,但主要用于飞天茅台酒。1935假货的涌现,或许意味着茅台系列酒的防伪手段需要更新加强。

就在3月15日,贵州茅台微信号发布了防伪鉴别攻略,其中介绍到,对于茅台1935等系列酒的主要鉴别方法包括识别无色变黑不可逆温变油墨、随机光刻多色数码、专版全息文字开天窗安全线、真彩色定位烫印、双色荧光纤维丝等。

茅台方面表示,若消费者发现茅台经销商或供应商制售假冒产品,经查证属实,可一次性获得10万元奖励,举报经销商或供应商存在其他侵权行为的,经查证属实,视侵权情节也可获得10万元以内的奖励。

此外,消费者提供的线索被查实的,有效线索按500元/条标准给予奖励。

可见,在茅台喜报之外,假货问题需尽快进行有效的治理,否则会损害企业及消费者正当利益。面对当前涌现出的茅台1935疑似假货,茅台打假的实际效果如何,「子弹财经」将进一步观察。

评论