文|融中财经

近日关于李宁准备私有化的消息不胫而走,这家上市二十年的老将,似乎正在考虑摘下“上市公司”的帽子,寻找新的投资方,包括TPG、PAG和高瓴等全球知名私募股权投资机构都在其寻找名单上。

这一消息一出,股价就像打了鸡血一样,最高涨幅一度达到20%,让人不禁感叹,资本市场的“八卦”真是比明星绯闻还要刺激。

从“奥运冠军”品牌到第一个走上纽约时装周的中国运动品牌,李宁一路走来不仅在设计和营销风格上多次突破,也在产业链投资上频频布局。从2007年斥资3.05亿元收购乒乓球品牌红双喜,到2009年1.65亿元拿下羽毛球器材制造商凯胜体育,再到后来的Danskin和Clarks,李宁公司的投资布局可谓是横跨体育、时尚甚至电子竞技。

每一次的收购都像是在下一盘大棋,旨在通过资本的力量,将李宁品牌推向更广阔的舞台。

如今,也许是因为企业市值低于估值,也许是因为想要更高效地进行品牌升级,李宁传来了私有化的消息。

然而,李宁即使要私有化也未必会一气呵成。首先,得有“接盘侠”愿意掏腰包,而且这个腰包还得足够鼓。其次,李宁公司自己也得愿意卖,毕竟私有化退市的条件是得有90%的股东同意,这就像是一场精心策划的“相亲大会”,双方都得看对眼,才能走到一起。

01 要私有化?

从2004年在港股敲钟到现在,李宁上市已经过去了二十年。

就在近日,李宁传来了要私有化的消息。

率先爆出相关消息的是路透社,知情人称李宁正在为私有化寻找感兴趣的投资方,包括TPG、PAG和高瓴在内的多家全球知名私募股权投资机构都在询问名单上,并且表示李宁私有化的讨论尚处于早期阶段,细节尚未敲定。

消息一出,二级市场先给出反应,李宁股价当天盘中暴涨,最高涨幅一度达到20%。二级市场分析师小孔(化名)表示,这种情况一般就说明,大股东或者大机构在有私有化消息后,看好整个交易,就会做多现在的持有量,这样子可以以更高的价格卖给收购方,收购方虽然成本增加不过其最后的收购价格也会总体低于其对企业的估值,所以两边都能赚到。

图片来源:老虎证券

在3月12日收盘后,李宁针对股价的波动给出了回应,在港交所发布公告称,“董事会注意到近期公司股份于港交所的价格及成交量有不寻常变动。经公司就有关情况作出合理查询后,董事会确认其并不知悉该等变动的任何原因或为避免公司证券出现虚假市场而必须公布的任何资料,或根据证券及期货条例(香港法例第571章)第XIVA部规定须予披露的任何内幕消息。”随后在2023年全年的财务公告电话会议上,李宁也回应称:“任何可以提高投资回报的方案我们都会考虑,不过目前没有什么计划可以向大家汇报。”

其实,上市二十年的李宁在最近的日子也并不好过。

2018年前后,李宁的营收突破了百亿大关,之后在持续增长上李宁一直在寻求突破口,这其中,国潮就是李宁押宝的趋势。

2018年10月,李宁成为首个亮相纽约时装周的中国品牌,当时李宁以“悟道”为主题进行了服饰设计,将运动和中国复古风融为一体,当模特顶着“中国李宁”四个大字logo走上纽约时装周的秀场,李宁也彻底火了一把。之后一段时间悟道2-ACE-韦德之道普通款均价飙升一倍,而乐高款一度达到5000元,远超李宁产品的基本价格。

但是,这股国潮热浪没有维持太久就回归了理性。

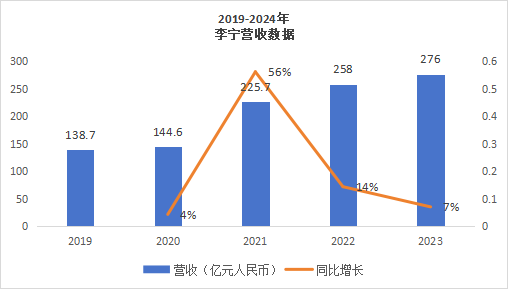

2021年李宁年营收增速达到了56%,之后2022年就快速回落到14%,刚刚过去的2023年李宁全年营收增速则进一步下落至7%。

数据来源:东方财富李宁财报数据

李宁的国潮之路为什么没有持续贡献增收呢?

消费品分析师莹莹(化名)对此表示主要是两点原因,从大环境来看,后疫情时代很多消费者的理念逐渐趋于保守和理性,尤其对于服装,都在“祛魅”和找“平替”。国潮固然是很好的概念但是会只为概念买单的消费者越来越少;其次这几年国潮的概念迅速在服饰、箱包、化妆品等等消费品中不断流行,概念的新颖度和独特性就被稀释了,这个时候还想要消费者持续选择就需要产品本身的质量过硬或者创意够新,毕竟现在各种电商平台上一些小众的独创品牌也能做出非常好看的国潮设计,而且性价比还更高。所以,大环境和行业中竞争的增多都影响了李宁的增收。

小孔表示,李宁如果真的打算私有化企业有可能是因为现在整个企业在港股的市值他并不满意,“他可能觉得李宁的市值在港股被低估了,而且也不太看好其未来的走势,所以希望借助私有化让收购价格超过现在真实的股价。”

而实际上,上市企业私有化这种操作在港股上也并不算少见。毕竟港股近年来整体估值确实偏低,进行私有化的成本也相对较低。据公开消息,2023年港股就有12家公司采取了私有化。2020年和2021年是近年私有化的小高潮,各有22家和20家。

02 曾经一度“买买买”

商而优则投,这几乎是每个企业的必经之路,李宁也不例外。

2010年之前李宁还处于扩张期,当时李宁就对民族品牌情有独钟。1992年到2004年李宁连续四届成为中国奥运代表团的赞助服饰。李宁第一个对外投资的大项目也是民族品牌,以乒乓球起家的世界乒乓球领域第一品牌红双喜在2007年被李宁以3.05亿元收购,收购后红双喜成为李宁集团简介非全资附属公司,收购后李宁表示想借着红双喜在室内器械领域丰富的品类和经验,成为室内运动的领导者。

在完成了对乒乓球品牌的布局后,李宁紧接着对羽毛球品牌也着手布局。2009年,李宁花费1.65亿元收购了羽毛球器材制造商凯胜体育,同年成为了中国国家羽毛球队官方装备赞助商。之后李宁成立了“李宁羽毛球”品牌,并且帮助中国国家羽毛球队在国际赛场上屡创佳绩。

除此之外,李宁也曾经尝试将收购版图扩大到国外品牌,比如曾经做意大利运用品牌KAPPA的中国代理,不过2005年的时候李宁已经出售了该项业务。之后的2008年李宁则买下意大利著名足球鞋品牌乐途在中国的特许经营权,后者曾经赞助文图斯、AC米兰等球队。

虽然版图在不断扩充但是李宁的经营也面临了新的问题,企业内部动荡,CEO换届、slogan也更换,不稳定因素也影响了李宁的股价,最夸张的一天曾经一天跌幅达到23%。

直到李宁本人重新回到一线,企业内部的震荡才告一段落。

之后李宁投资了美国女子运动服饰品牌Danskin,后者是一家专注于女子芭蕾、瑜伽等综合训练的老品牌,这次的投资也能看出李宁的布局从传统的民族运动品牌,向国外的新兴运动品牌转型。

2010年十月,李宁先生成为快意节能有限公司之控股股东。于十月底,公司正式易名为非凡中国控股有限公司(后改名为非凡领越有限公司),非凡领越的主要业务,就是国际化消费品品牌运营,主要从事运动及生活服饰和鞋类的设计及开发、品牌推广及销售。

据公开消息,李宁家族持有非凡领越股份超过60%,非凡领越也将李宁家族推入了投资的快车道——

2012年非凡领越收购了李宁公司约25%的股权权益;2015年向李宁集团收购红双喜集团10%股权,以丰富本集团的体育资产组合,同时加深了本集团与李宁集团在战略调整和资源分配的层面的密切关系;2019年第二季度,非凡领越成功收购Snake电子竞技俱乐部”的80%拥有权,正式更名为“LNG电子竞技俱乐部”;2019年12月集团以9亿港元收购了营运中国领先室内滑冰场连锁品牌“全明星滑冰俱乐部”;2020年集团完成收购堡狮龙国机集团有限公司;之后的2022年7月,收购英国著名鞋业公司其乐 (Clarks)部分权益...

图片来源:非凡领越官网

从品牌扩张到资本扩张,李宁不论从业务还是投资核心目的都是紧紧围绕产业链的布局。其投资思路更倾向于买下比较成熟的品牌的大部分股权然后直接吸纳后者为集团的营收做增速贡献。这样做的好处是试错风险比较低,毕竟经历过市场验证的品牌已经培养了自己的消费群体和品牌调性,缺点就是成本较高且成熟品牌吸纳进来之后是否能够通过运营做更好的本土化实现一加一大于二,也是对集团运营能力的考验。

03 谁可能“接盘”

如果李宁真的要私有化,谁会来买下李宁呢?

其实这几年“收购”这个词在一级市场中并不少见。

产业链上,有强势上市企业跨界收购初创企业的情况。比如强生以约144亿人民币的价格收购了靶向药企业Ambrx Biopharma;好丽友以约合人民币30亿元的价格收购了创新药企业LegoChem Biosciences 25.7%的股份。

产业链的并购与收购都是屡见不鲜的手段,尤其像上述两个收购案例,实际都是消费品在如今的市场环境下寻求第二增长曲线所做出的业务收购,由于两家买方企业实际上都没有太多的创新药研发基础,因此直接收购就成了非常省时省力的选择。而对被收购的创新药企来说,背靠大集团可以给他们更多资本和平台化的赋能,加速创新药研发、市场化的进程,是双赢的选择。

另一边,投资机构主动下场开启并购和收购的案例也开始增多。近日就有消息称投资公司KKR &Co. 即将达成价值约40亿美元的交易,从Broadcom Inc. 收购软件业务,后者正在出售其最终用户计算机部门,该部门是博通在2023年斥资610亿美元收购软件制造商VMware Inc. 时继承的。该业务提供的软件使用户能够远程访问桌面和应用程序。

回归到李宁私有化本身,其实从去年底,李宁公司级就曾发起过大规模的回购。2023年12月12日,李宁公司曾发布股份回购计划,以不超过30亿港元的资金回购10%的股份,预期半年内完成。摩根士丹利发布报告表示,如果回购计划完全执行,将成为内地消费股历史上最大的股份回购之一。

就在发布回购计划的前一个交易日,李宁公司股价下跌14%。计划宣布后,李宁股价当日止跌,收盘涨幅4.37%。当时业内人士就认为李宁公司本次的回购是有稳定市值的动机在,也许也是在这个时候就不排除李宁有将企业私有化的打算。

如果实行私有化,对于李宁来说会有一定的好处。从品牌升级的角度来看,私有化后更不受限的资本赋能可能会进一步帮助李宁成为国际化大品牌。如今李宁和“国潮”概念已经深深捆绑,但是在近几年涌现的新兴户外运用市场的增长市场上,李宁的布局和相应的收益都是有限的。所以完全从经营的角度来看,私有化实际上可以帮助企业更加聚焦在品牌经营上,更高效推动品牌的升级和变革。

但是从资本化的角度来看,私有化并不是一件容易的事情。

首先,得有人愿意出钱“买下”李宁。

比如我们上述提到的产业链上的买家或者是机构买家。但是合适的买家并不是一下子就会找到,买家得认可李宁的估值远高于现在实际的市值,并且有实力也有意愿在买下李宁之后对其进行进一步的改革和升级,不论从资本上还是市场化都提升其品牌运营的效率。此外,私有化价格大约会是市盈率的15-20倍,作为一个上市二十多年的企业,买家要对李宁私有化后的改革非常乐观才会愿意做出这个投资决策。

其次,李宁也得同意卖啊。

根据私有化退市条件,要有超过90%的股东同意企业才能进行私有化。所以即使有合适的买家,是不是绝大部分的股东利益都能一致,决策也能高度统一,这也很难说。

不论私有化与否,李宁品牌的升级都是迫在眉睫的,面对千变万化的消费市场以及异常残酷的资本市场,如何在品牌调性和企业市值之间找到微妙平衡,上市二十年的李宁还在寻找答案。

评论