文|DoNews 张 宇

编辑|杨博丞

作为国内最大的中文网络文学平台,阅文集团还是没能彻底扭转业绩颓势。

根据2023年财报,阅文集团的总营收为70.12亿元,同比下降8.0%;归母净利润为8.05亿元,同比增长32.3%;非国际通用会计准则下归母净利润为11.304亿元,同比下滑16.2%。

表面上看,虽然阅文集团的总营收出现了同比下滑的情况,但好在净利润增加了三成以上,然而不容忽视的是,其净利润增长是建立在2022年净利润下滑超过三分之二的基础之上,与此同时,2023年阅文集团员工数量减少了约100人,这一举措在一定程度上提高了运营效率,但同时也引发了资本市场对于阅文集团增长潜力的质疑。

在2023年财报发布后第二天,阅文集团的股价开盘即大跌,最终收盘价为25.35港元,跌幅达到了7.31%,与年内最高市值313.16亿港元相比,超过50亿港元的市值已灰飞烟灭。

阅文集团在2023年财报中透露,其在许多不同领域都进行了创新和探索,比如AIGC和短剧市场等等,但这些探索,能让阅文集团恢复往日荣光吗?

01 业绩增长乏力

2022年,阅文集团在上市五年以来首次出现了总营收下滑的情况。2022年财报显示,阅文集团的总营收为76.3亿元,同比下滑12%;净利润为6.08亿元,同比减少67.1%。

到了2023年,这一情况并没有得到改善,阅文集团的总营收再度同比下滑8.0%。事实上,如果将对比时间拉长,阅文集团的业绩似乎已经告别了高速增长期。2017年至2021年,阅文集团的总营收分别为40.95亿元、50.38亿元、83.48亿元、85.26亿元和86.68亿元,对应净利润分别为5.63亿元、9.12亿元、11.12亿元、-45.00亿元和18.43亿元。

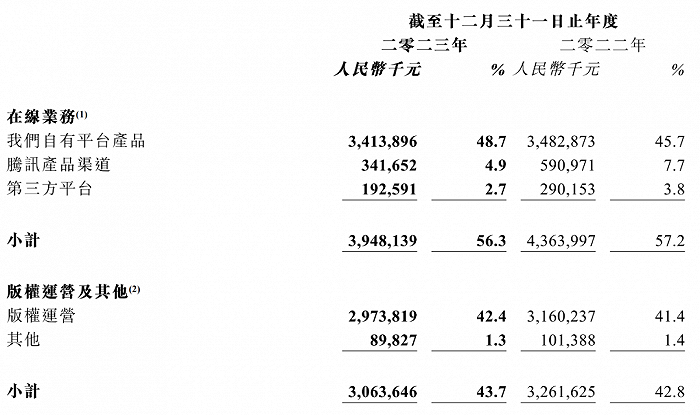

按照业务构成,阅文集团主要有在线业务、版权运营及其他业务两大业务,前者主要包括在线阅读、网络广告及在平台上分销第三方网络游戏所得的收入,而后者主要包括来自制作及发行电视剧、网络剧、动画、电影、出售版权、运营自营网络游戏及销售纸质图书的收入。其中,在线业务是阅文集团的主要收入来源,2023年该业务占总营收的比例为56.3%。

图源:阅文集团财报

根据2023年财报,阅文集团在线业务收入为39.5亿元,同比减少9.5%,其中自有平台产品、腾讯渠道和第三方平台的收入均出现下滑的情况。

具体而言,自有平台产品业务收入为34.14亿元,同比减少2.0%,主要由于阅文集团继续优化低投资回报率的分发渠道,提升在线阅读业务的运营效率所致;腾讯产品渠道业务收入为3.42亿元,同比减少42.2%,主要由于阅文集团采取了优化内容分发机制的措施从而导致了广告收入的减少,同时也有阅文集团优化腾讯产品分销渠道的原因;第三方平台业务收入为1.93亿元,同比减少33.6%,主要是由于2023年度阅文集团中止了与某些第三方分销合作伙伴的合作所致。

此外,版权运营及其他业务收入30.6亿元,同比减少6.1%,同样出现了下滑态势,其中版权运营收入同比减少5.9%,主要由于新丽传媒的收入减少所致。

伴随着各项业务全线下滑的是活跃用户数的下滑。财报显示,阅文集团的月活跃用户从2022年的2.44亿下降至2023年的2.06亿人次,下降幅度达到15.7%。其中,虽然阅文集团的平均月付费用户数量同比增长10.13%至870万,但ARPU(每名付费用户平均每月收入)却同比下降14.0%至32.5元。根据历年财报,2019年至2022年,阅文集团的付费阅读平均月付费用户数量分别为980万、1020万、870万和790万,而ARPU分别为25.3元、34.7元、39.7元和37.8元。

不难发现,近几年来,阅文集团的平均月付费用户数量总体处于下降趋势,这意味着付费阅读的天花板隐现,同时版权运营及其他业务仍难以扛起收入大旗,阅文集团正面临着极为严峻的局面。

02 AIGC难救场

2023年7月,阅文集团推出了针对网络文学的大模型“阅文妙笔”以及基于该大模型的应用产品“作家助手妙笔版”,其中阅文妙笔主要服务于创作者,提供包括辅助人设、世界观、力量体系构建等服务。

AIGC被阅文集团视为新机会。2023年,作家助手妙笔版已经向全部签约作家开放,作家助手中AI功能的周使用率已达30%。

阅文集团在2023年财报中指出,“随着AI技术的不断突破,我们相信AI不仅可服务于IP创作,还将在IP的价值释放方面发挥重大作用,能为更多作品带来改编机会,缩短IP从视觉化到商业化的路径。”

阅文集团CEO兼总裁侯晓楠认为,未来阅文集团还将向开放的、多模态的大模型持续升级,以AIGC全面赋能创作生态和IP生态。阅文集团将全面探索有声、漫画、动画、衍生等开发链条的AI应用。

AIGC被认为是阅文集团改变商业化困局的“秘密武器”。侯晓楠表示,“AI机翻可让翻译成本降低到1%。我们的长期目标,是希望能实现国内作家的一键出海,甚至以后还能实现网文的全球同步更新,这将有助于我们打造全球化的IP,AI将重塑整个IP产业链的商业模式。”

2023年财报显示,阅文集团海外阅读平台WebNovel向海外用户提供约3800部中文翻译作品和约62万部当地原创作品。2023年23月,WebNovel畅销榜排名前100的作品中,就有21部作品由AI翻译。

长远来看,尽管AIGC有助于阅文集团构建新的IP上下游一体化生态体系,但在现阶段还难以改变阅文集团的现状:一方面,在推进大模型产业化落地过程中存在多重难题,比如算力面临掣肘、数据质量参差不齐、与行业难以高度融合等等;另一方面,大模型产品还面临着同质化内容的情况,目前网文内容同质化已经比较严重,AI辅助创作之下,对相近的题材提出给相近的世界观设定和人物设定,或加剧同质化问题。

03 押注千亿短剧市场

短剧正在掀起一股新的掘金潮。艾媒咨询预测,2024年短剧市场规模超504亿元,2027年将超1006亿元。

手握海量优质IP的阅文集团显然不想错过这一风口。2023年10月,阅文集团公开发布了剧本征集令,标志着其正式进军网文行业;12月,在第二届上海国际网络文学周开幕式上,阅文集团又发布了阅文“短剧星河孵化计划”,包括百部IP培育计划、亿元创作基金和AIGC赋能三大举措。根据2023年财报,阅文集团目前已有数部短剧流水过千万。

侯晓楠认为,短剧市场增长非常快,构成一种“新的消费模式”,阅文IP也有改编成短剧,后续将筛选出适合短剧改编的IP,打造短剧爆款。

阅文集团确实是距离短剧赛道最近的玩家:一方面,阅文集团处于内容生产环节,扮演了版权方的角色,短剧公司可以与其合作,进行版权购买、IP孵化;另一方面,阅文集团拥有大量年轻用户,19-35岁年龄区间占比超过半数,在受众群体方面,阅文集团拥有先天优势。

不过,当前短剧行业正面临着不断趋严的监管,从2022年11月下旬开始,国家广电总局组织开展了“小程序”类网络微短剧专项整治工作。2023年,国家广电总局也先后两次开展相关行动。随后,微信、抖音、快手三大短视频平台封禁了大量违规发布微短剧的账号。在大量微短剧被下架的同时,行业也迎来十字路口。

此外,对于阅文集团而言,入局短剧业务并不容易:一方面,短剧的内容同质化现象较为严重,许多短剧在内容、题材、形式上大同小异,缺乏创新和特色;另一方面,盈利模式单一是短剧的一大困境,许多短剧主要依赖于广告收入和粉丝打赏,但这些收入往往不足以支撑业务的长期运营。

随着短剧市场的不断发展,越来越多的玩家将会涌入这一领域,在竞争趋于白热化的情况下,如何合法合规的开展短剧业务,推出高品质短剧产品,将是阅文集团在2024年的重要挑战。

评论