文|青眼 青禾

8年3次A股IPO失败的毛戈平,已决定转战港股再冲刺上市。

4月8日,毛戈平化妆品股份有限公司(以下简称“毛戈平”)正式向港交所递交招股说明书,拟主板挂牌上市,由中金公司担任独家保荐人。据招股书披露,毛戈平是中国市场十大高端美妆集团中唯一的中国公司,其2023年营收达到28.85亿元。这当中,毛戈平品牌贡献了超90%的业绩。

那么,毛戈平再战IPO胜算几何?

3年卖了62.91亿元,在中国市场高端美妆集团中位列第八

公开资料显示,毛戈平成立于2000年,公司主要从事MAOGEPING毛戈平品牌(以下简称“毛戈平品牌”)与至爱终生两大品牌彩妆、护肤系列产品的研发、生产、销售及化妆技能培训业务。

本次改道港股前,毛戈平的上市之路可谓是一波三折,时间跨度长达8年。

截自毛戈平招股说明书

早在2016年,毛戈平就曾递交招股书谋求A股IPO,但因“发行人主动要求中止审查或者其他导致审核工作无法正常开展”暂停IPO;2021年10月,虽首发过会,但毛戈平并未等来上市敲钟的好消息;2023年9月,因发行上市申请文件中记载的财务资料已过有效期,上交所中止对毛戈平发行上市审核;直至今年1月4日,据上交所官网披露,毛戈平主动撤回了IPO申请。

对于毛戈平多次冲击A股IPO未果,此前有不少媒体报道称,其是受到最大外部股东浦申九鼎的负面事件影响,而从2017年起,浦申九鼎及旗下投资基金屡次遭监管部门处罚。不过,根据最新招股书披露,今年1月17日、1月25日、1月29日,浦申九鼎以对价5.51亿、1.06亿、7190万向毛戈平夫妇控制的公司分别转让了7.55%、1.47%、0.99%的股份,转让完成后,浦申九鼎不再持有毛戈平任何权益。

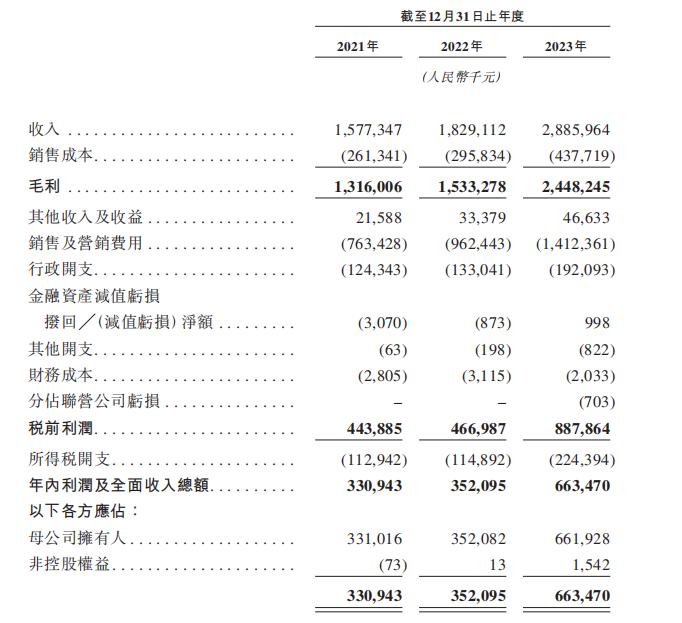

而多次冲击A股失败后,毛戈平转战港交所重启IPO。从财务数据上看,据最新招股书披露,2021年-2023年,毛戈平营收分别为15.77亿元、18.29亿元、28.85亿元,复合年增长率为35.3%。同期,净利润分别为3.31亿元、3.52亿元、6.64亿元,复合年增长率为41.6%。综合来看,毛戈平过去3年总营收达62.91亿元。

截自毛戈平招股说明书

这其中,毛戈平品牌为毛戈平的主要营业收入贡献者。据招股书显示,2021年-2023年,毛戈平品牌的产品销售占总销售额的比重超96%。

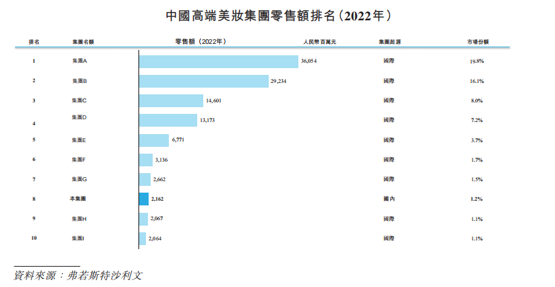

招股书还显示,根据弗若斯特沙利文的资料,毛戈平是中国市场十大高端美妆集团中唯一的中国公司,按2022年零售额计算排名第八。其中,排名第一、第三的均是法国上市美妆集团,二者创立时间为1909年、1987年,排名第二的则是一家于1946年在美国创立的上市美妆集团。

截自毛戈平招股说明书

按业务线及产品类别来看,2021年-2023年,毛戈平彩妆产品的销售收入分别为10.26亿、10.02亿元、16.22亿元,占比分别为65.1%、54.8%、56.2%;护肤产品的销售收入分别为4.68亿元、7.71亿元、11.59亿元,占比分别为29.7%、42.2%、40.0%。不难发现,以彩妆起家的毛戈平,近年来其护肤品比重也在逐年提升,且二者之间的差距正逐步缩小。

另截至2023年12月31日,毛戈平的产品组合包括毛戈平品牌、至爱终生两个品牌的378个单品,涵盖334个彩妆单品及44个护肤单品。在定价上,彩妆产品的零售价一般在200-500元间,护肤产品则在400-800元间。众多产品中,毛戈平的光感无痕粉膏系列、奢华鱼子面膜两款产品,在市场上获广泛认可,2023年,这两款产品的零售额分别超过3亿元、6亿元。

值得一提的是,除通过销售美妆产品获得创收外,毛戈平还开办了化妆品培训学校,提供全面的面授化妆培训课程。

招股书显示,截至2023年12月31日,毛戈平在全国创办了9所化妆艺术机构,培训机构培训人员超170名,课程参与者超2500名。在2021年-2023年期间,这一板块销售收入分别为8228万元、5437万元、1040万元,占比5.2%、3.0%、3.6%。

线下、线上占比逐年缩小,百货渠道销售占比超50%

而从渠道划分来看,毛戈平线下渠道包括通过自营专柜直销、向高端跨国美妆零售商销售、向线下经销商销售;线上渠道则涵盖天猫、小红书、抖音、京东、淘宝等电商平台。

据招股书显示,2021年-2023年,毛戈平线下收入分别为9.65亿元、10.80亿元、16.02亿元,占比分别为64.6%、60.8%、57.6%;线上收入分别为5.29亿元、6.94亿元、11.79亿元,占比分别为35.4%、39.2%、42.4%。综合来看,毛戈平线上收入正逐年上升,且线下、线上占比逐年缩小。

截自毛戈平招股说明书

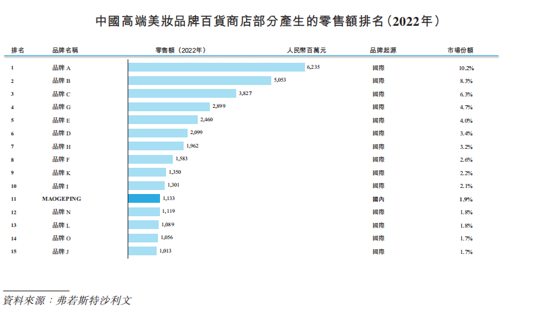

在线下,毛戈平主要通过高端百货商店的专柜售卖产品。2003年,毛戈平在上海港汇恒隆广场设立第一个专柜,这也使得其成为第一个在高端百货商店设立专柜的国货化妆品集团。根据弗若斯特沙利文的资料,毛戈平品牌为2022年中国百货商店部分零售额最大的国货美妆品牌。据招股书显示,2021-2023年,毛戈平百货渠道销售占比超50%。

截自毛戈平招股说明书

从数量上来看,截至2023年12月31日,毛戈平全国的自营专柜数量为357个,在中国所有国内及国际美妆品牌中排名第二;同时,线下渠道拥有超过300万注册会员,2023年的整体复购率为32.8%。此外,截至2024年4月2日,毛戈平在全国各地的专柜配备超2500名美妆顾问,为中国所有国内及国际美妆品牌中最大的专柜服务团队之一。

值得一提的是,2020年,毛戈平还与高端跨国美妆零售商建立了战略合作关系,向其提供独家产品系列,扩大产品销售范围。2023年,这一渠道的销售占比达到9410万元,占比达3.4%。

青眼注意到,虽然线下渠道仍是毛戈平的大本营,但其线上渠道的地位也正日益凸显。据招股书显示,2021年-2023年,毛戈平通过线上渠道销售产生的收入复合年增长率为49.3%,高于线下渠道28.8%的收入复合年增长率。对此,毛戈平称,“这主要源于我们加强了线上营销工作,并促成了销售渠道组合的变化。”

此外,针对可能面临的市场风险,毛戈平则在最新的招股书中坦言,“公司在未来的发展中也面临诸多风险因素,比如,未能及时根据行业变化推出新产品,由此导致销售下滑、库存过剩及市场份额下降;以及现有竞争对手或新入局者在定价方面的竞争;同时,与产品相关的任何质量问题会造成客户流失及索赔等。”

2957亿中国高端美妆市场,前五大国际品牌占据31.5%市场份额

作为国货美妆中少有的高端品牌,毛戈平品牌可谓见证了中国化妆品市场的高速发展,并承载着国货美妆冲击高端产品的愿景。

与此同时,近年来中国高端美妆市场的增长有目共睹,各大国际美妆巨头纷纷将发力重点放在高端美妆产品上。根据弗若斯特沙利文的资料,2017年-2022年,中国高端美妆市场年复合增长率为9.3%,并预计将继续以10.2%的复合年增长率在2027年进一步增至2957亿元。

而从中国高端美妆市场竞争格局来看,据弗若斯特沙利文的资料,中国高端美妆行业相对集中,前五大品牌的零售额占据了31.5%的市场份额,且都是国际美妆品牌。

对此,弗若斯特沙利文也指出,毛戈平部分竞争对手的财务、技术及营销资源可能更佳、品牌知名度可能更高、经营历史可能更长,且客户群可能更大。对于毛戈平而言,其有效的竞争力取决于多项因素,包括品牌声誉、产品创新及功用、具竞争力的价格、质量、生产效率、销售,以及营销策略。

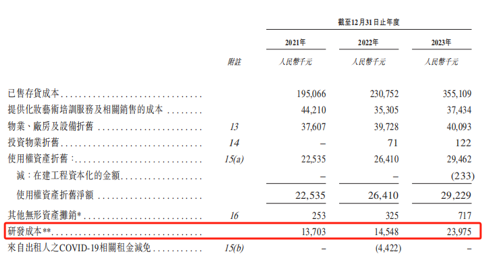

这背后,长期以来毛戈平研发能力一直备受诟病。此前,毛戈平在冲刺A股时,监管部门就曾对其研发能力进行过问询。不过,毛戈平近些年来也有意强化自身的研发实力。据招股书显示,2021年-2023年,毛戈平研发投入分别为1370万元、1454万元、2397万元,2023年,其研发投入增长显著。

截自毛戈平招股说明书

毛戈平明显加强了企业硬实力上的投入建设。今年开年,毛戈平以近6亿元的成交价格,拿下杭州婺江路站地铁口、比邻K11的望江商地。根据望江地块的投资开发协议,该地块要求竞得者自持50%用于设立全国总部(化妆品研发、销售)项目建设,未来项目年营收不低于20亿元,年税收不低于4亿元,评价期5年。

几乎同一时间,毛戈平还投资了一家美妆公司杭州尚都汇化妆品科技有限公司(下称“尚都汇”)。据企查查公开信息显示,尚都汇成立日期为今年1月2日,注册资本5亿元,由毛戈平公司100%持股。从经营范围来看,尚都汇主要从事技术服务、开发、咨询;生物基材料制造等,所属行业为自然科学研究与实验发展行业。

另针对此次IPO募集所得资金,毛戈平在招股书中称,约9.0%的资金将用于增强产品设计和开发能力;约10.0%用于加强生产和供应链能力;约5.0%将用于运营和信息基础设施数字化;25.0%用于扩大销售网络;约20.0%用于品牌建设活动;约15.0%用于海外扩张和购等。

值得一提的是,随着上市政策收紧,A股IPO自2023年开始已按下“放缓键”。有业内人士曾对青眼表示,“近两年以来,包括美妆在内的消费类企业上市政策尺度明显收紧,对企业的科技创新能力要求也越来越高。”由此,面向未来,北交所、港交所或成为国内美妆企业上市的重要选择。

可以预料的是,如若此番毛戈平能IPO成功,也意味着,其苦等8年之久的上市之旅将就此开花结果,资本市场也将迎来“国货彩妆第一股”。

评论