文|仪美尚

折戟A股3个月后,毛戈平化妆品股份有限公司(以下简称“毛戈平股份”)选择转战港股,并于昨日(4月8日)正式向港交所递交招股书,拟主板挂牌上市。

从2016年12月首次冲击IPO至今,毛戈平的坎坷“上市路”已走入第8年个年头。其中,其距成功上市最近的一次是在2021年,彼时,毛戈平在上交所成功过会,拿下“A股彩妆第一股”的荣耀已似囊中取物,但在2023年9月,因财务资料过期,其被上交所中止发行上市审核。今年年初,毛戈平股份主动撤回上市申请。

曾有业内人士猜测,毛戈平难以上市或因其大股东九鼎投资实控人近年多次受罚,由此对毛戈平造成一定负面影响(推荐阅读:8年苦战,毛戈平为何又梦碎A股?)。而从其近期披露的招股书来看,毛戈平已与九鼎投资划清界限。

除此之外,毛戈平还在曾备受争议的研发上加大投入。此番清除“障碍”后,毛戈平股份或有望圆梦港股。

图片来源于毛戈平官方微博

中国十大高端美妆集团中唯一本土企业,毛利率高达84%

在中国高端美妆市场上,毛戈平股份始终占据着一席之地。

根据弗若斯特沙利文,毛戈平股份是中国市场十大高端美妆集团中唯一的中国公司,若按照2022年的零售额来计算,毛戈平股份排名第八位。

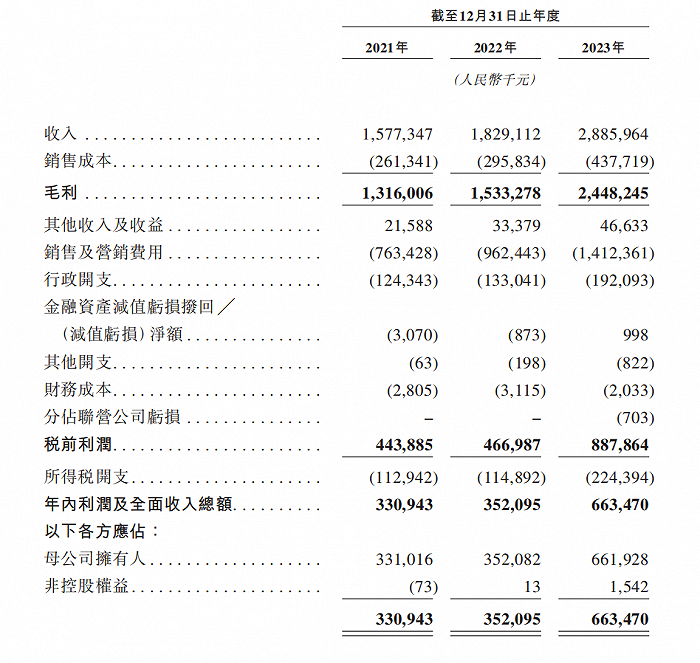

作为国货高端美妆品牌领导者,近些年,毛戈平股份保持着良好的业绩增势。招股书显示,2021年—2023年,毛戈平股份营收分别录得15.77亿元、18.29亿元、28.86亿元,年均复合增长率为35.3%;统计期内,其净利润分别录得3.31亿元、3.52亿元、6.63亿元,年均复合增长率达41.6%。

图片来源于毛戈平股份招股书

弗若斯特沙利文数据显示,毛戈平股份以往记录期间的财务业绩,在收入增长率和净利润增长率方面,都明显高于行业平均水平。除了营收净利双双大幅增长,近三年来,毛戈平毛利也一路水涨船高,由2021年的13.16亿元,暴涨至2023年的24.48亿元,毛利率基本保持在84%左右。

这一数据远超同行可比公司。根据公开数据,2023年,珀莱雅集团毛利率为70%、华熙生物毛利率为77%、上美股份毛利率录得72%,在这一维度,这些本土头部的美妆集团均难敌毛戈平股份。

不过,需要注意的是,高毛利与低研发投入的矛盾,也是毛戈平股份曾受到的质疑之一。2021年—2023年,毛戈平股份研发成本分别1370万元、1455万元、2398万元,研发投入低于行业平均值。正因如此,此前,证监会曾对其提出“研发能力不如一线品牌,毛利率却高于一线品牌”的质疑。

两大转型,护肤/线上渠道成新增长点

自2000年创立以来,毛戈平股份始终顶着“专业化妆师品牌”这一名号,并以“中国高端美妆领导品牌”自居。但随着市场竞争日趋激烈,近年来,毛戈平股份已从两大方面展开了转型。

首先是大力发展护肤业务。招股书显示,截至2023年12月31日,毛戈平股份旗下有毛戈平、至爱终生两大品牌,产品涵盖彩妆、护肤两大类别共计378个单品。

2021年—2023年,毛戈平股份彩妆业务营收实现了从10.26亿元到16.22亿元的增长;同期,集团护肤业务分别录得4.69亿元、7.72亿元、11.6亿元,其营收占比也从2021年的29.7%达到2023年的40.2%,年均复合增长率高达57%。

在招股书中,毛戈平股份也特别提到奢华鱼子面膜这一护肤产品,在市场上获得广泛认可,2023年,该单品零售额超过6亿元。

除了彩妆和护肤营收表现强势,毛戈平股份的化妆艺术培训也保持了良好的增长。目前,毛戈平股份在全国已创办了九所化妆艺术机构,为学员面授化妆培训课程。招股书显示,毛戈平股份的培训机构有超过170名培训人员,以及超过2500名课程参与者。2023年,毛戈平股份化妆艺术培训及相关销售达到1.04亿元,创下近3年来的新高。

图片来源于毛戈平官方微博

其次是提高线上渠道比重。目前来看,线下仍是毛戈平股份的主要阵地。根据招股书,截至2023年12月31日,毛戈平股份在全国的自营专柜数量为357个,在中国所有国内及国际美妆品牌中排名第二。不过,在维持线下渠道主力地位的同时,毛戈平股份加码线上渠道的意图也显而易见。

2021年,毛戈平股份线下渠道营收9.66亿元,同期线上渠道营收仅为5.29亿元,线下线上比重分别为65%、35%。而近些年,毛戈平股份对于线上渠道的重视度有了明显提升。

招股书显示,2023年,毛戈平股份线上渠道营收11.8亿元,是2021年线上渠道应收的2.2倍之多,其在集团总营收中的占比也首次超4成,达到42.4%。

四重利好,毛戈平终将圆梦港交所?

毛戈平股份此番转战港股,除了有营收净利大涨带来的底气,其另一底气或来自其在研发方面的持续投入。

上文提及,近年来,毛戈平股份在研发投入上有了显著提升。与此同时,其也在不断通过自建研发工厂、投资工厂及有研发能力的企业、成立化妆品科技公司等途径为研发“增肌”。比如今年1月,毛戈平股份对外投资了一家名为杭州尚都汇化妆品科技有限公司企业,后者从事技术服务、技术开发、生物基材料制造等业务,毛戈平股份持股100%。

毛戈平股份在招股书中透露,未来,其还将设立总部研发基地,同时在海外建立研发中心,“该等海外研发中心将吸引及聘用当地专业人才,为我们的产品研发提供国际视野与研发方向”。

此外,“摘除”九鼎投资,也为毛戈平股份的上市之路进一步扫清障碍。据公开报道,今年1月,毛戈平夫妇控股的数家企业共计花费7.3亿元,分批买回了九鼎投资所持有的10%的毛戈平股份。

这也意味着,毛戈平股份从此与九鼎投资再无瓜葛。而后者行为也不会再对毛戈平股份产生负面影响。

事实上,早在年初,毛戈平主动撤回A股上市申请时,就有业内人士推测,“毛戈平上市之路还远未结束。”此番很快就重振旗鼓,冲击港交所,无疑是论证了此前的猜测。

据相关人士介绍,从客观环境来说,相比于上交所,港交所无论是上市条件、上市成本,还是上市周期都对国内企业更为友好。比如,据仪美尚此前报道,巨子生物从首次递表到敲钟上市仅花费6个月,而在A股市场上,这一进程一般需耗时2—3年。

“在A股受挫之后,毛戈平股份已经自我革新过了,此番选择门槛相对较低的港交所,应该是势在必得。”上述业内人士说到。

评论