文|光子星球 文烨豪

编辑|吴先之

2019年,自从三星推出了首款面向大众的折叠屏手机以来,折叠屏赛道已经走过了四年。

作为近年来手机行业的热门话题,折叠屏已经不再是手机赛道的新品种。特别是在智能手机整体销量下滑的背景下,逆势增长的折叠屏,一度被视为“全村的希望”所在。

在此期间,随着折叠屏手机不断起量,其应用和内核也在持续演变。

然而,步入2024年,从蓝绿厂传出放弃折叠屏的流言,再到苹果延迟折叠产品的传闻,科技语境不断流出新闻,反复敲打着折叠屏——数据层面不断增长的折叠屏,现实似乎并不如人们预期的那样光鲜。

“罗生门”背后

当前,折叠屏市场正处在一片不确定性之中。

年初,根据知名分析师郭明錤消息,OPPO和vivo这两大品牌决定暂停2024年推出新款竖式折叠屏手机的计划。与此同时,也有媒体报道提到,这些中国主要的智能手机厂商打算退出折叠屏市场。

消息一出,业内诧然。就在去年,包括蓝绿厂、华为、荣耀以及正忙于造车的小米等厂商,都曾在折叠屏领域展开了激烈的竞争,共同将市场氛围抬高到新的高潮。

犹如菜还未凉便急忙撤桌,突如其来的转变,无疑令人费解。

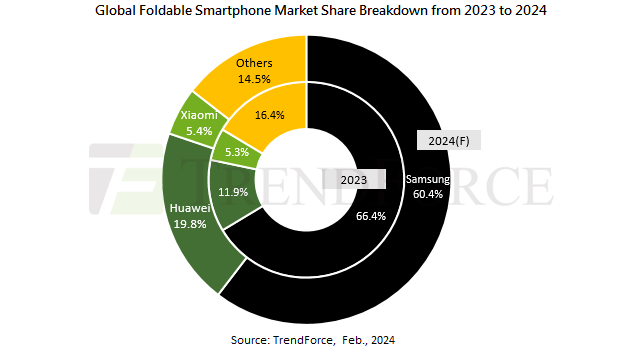

毕竟折叠屏手机,在销量上仍然保持增长。艾瑞咨询报告显示,近几年折叠屏销量持续增长,呈现快速上升趋势,预计2024-2025年仍将保持高速增长。而TrendForce则显示,2023年全球折叠屏手机出货量达1590万部,同比增长25%——在大盘持续承压的背景下,作为细分市场,折叠屏赛道的增长难能可贵。

即便如此,这种高速增长部分是基于较低的初始基数,且增速似乎并无法持续。TrendForce市场预测显示,2024年折叠屏手机的出货量可能会达到1770万部,同比增长约11%。这表明,折叠屏在整个智能手机市场中的占比,仅从2023年的1.4%微增至1.5%。

这似乎暗示,折叠屏市场依然面临挑战,远未成为一门无忧无虑的好生意。究其所因,手机厂商们所期待的,从量变到质变的时刻,仍然没有到来。

折叠屏过往高昂的成本,一方面缔造了折叠屏高昂的价格,另一方面则拖累着玩家们的毛利率。以关键的组件,如铰链,此前OPPO Find N的铰链成本高达800元,而vivo X Fold的超过1200元,且还面临着良率问题的挑战。

因此,手机厂商需将生产本身的价值最大化。比如在规模效应的带动下,生产效率将得到提高,生产成本降低,产品价格更具竞争力,进而切入更广泛的主流市场。同时,产业规模的增长也将带动整个供应链的发展,形成折叠屏产业的良性循环。

只是,这个故事的成立,需要一个大前提:消费者对折叠屏的广泛接受,即若折叠屏能持续平价,那消费市场最终会全然涌向折叠屏。

然而,就当下的市场形势来看,折叠屏手机与传统直板手机的出货量差距悬殊,这限制了对上游供应链的影响力,从而延缓了成本降低的进程。长远来看,折叠屏手机增长速度的减缓为市场前景蒙上了阴影。

另一方面,对手机厂商而言,只有拿下足够强势的市场占有率,才能形成产业链的议价能力。然而,《2024年中国折叠屏手机消费洞察报告显示,华为市场份额一骑绝尘,其余厂商不仅只能共同分食另一半蛋糕,而且还背负着三星“入侵”的压力。

一位业内人士告诉光子星球,三星在国内市场的销量数据,其实只统计了国行机,事实上,有很多对折叠屏感兴趣的手机发烧用户,更倾向于购买美版、港版、台版机器,其价格普遍便宜几千元,且港版(带发票)支持内地保修。而这,亦是体感层面,华为、三星折叠屏用户最为普遍的原因之一。

或许基于种种消极因素,苹果亦迟迟没有步入折叠屏领域。在此之前,业界普遍认为苹果在等待一个发挥后发优势的入场时机——在先行者付出真金白银教育市场,并逐渐摸索出一套成熟、规范的打法后,后发者往往更能理解并回应大众需求。

然而,据外媒报道,苹果的竖向折叠iPhone项目仍在推迟;而横向折叠版本因屏幕面板问题正处在搁置边缘。这表明,苹果长期筹备的可折叠设备项目可能超出了传统智能手机的范畴。

尚未入局的玩家大可隔岸观火,但对已然深入折叠屏领域数年的手机厂商而言,“断舍离”等同于放弃了这几年间的沉没成本——荣耀CEO赵明就曾在去年9月表示:“现在肯定没有收回,还差得远,不是一个亿,我们做荣耀Magic V2投入了10亿。”

因此,面对行业传闻,OPPO迅速辟谣称,“对折叠屏技术的开发没有任何改变。”而vivo虽未及时出面回应,但其3月发布的vivo X Fold3系列,以及产品发布后火热的销售态势,已在一定程度上回击了行业的质疑。

显然,在苹果折叠屏产品多番延期的背景下,布局多年的国产手机厂商,很难有理由拒绝分食这块,尚未被苹果沾染的蛋糕。

不断进阶的折叠屏,难成大众刚需

前文已述,折叠屏故事讲通的关键,是不断升级的折叠屏,最终被主流市场所广泛接纳。然而,如果这种持续的改进不能转化为实质性的市场转变,那“鬼故事”则有可能演变为现实。

当下,主要手机厂商的折叠屏机型已经经历了多次迭代,这个过程中,伴随折叠屏手机自诞生起的种种挑战正在被逐一克服。

折叠屏手机在初期,曾因为屏幕折痕、铰链结构和软件适配问题而屡屡被互联网语境所吐槽。而时隔多年,国产手机厂商的自研铰链已愈发成熟,软件适配亦步入正轨,而越来越多购入折叠屏的用户,发现购买前最为担心的折痕,在实际使用场景中完全可以忽略不计。

甚至设备的厚度和重量此等“原罪”,亦被玩家们给卷了下来。在过去一年中,折叠屏手机趋向轻薄化——新机整体重量已逐渐减轻至不超过250克,而尺寸方面,去年发布的荣耀Magic V2更是将其厚度降至9.9毫米,使之可以与传统直板手机媲美。

同时,折叠屏手机的售价在过去几年中也持续降低。艾瑞咨询数据显示,2021年到2023年间,国内折叠屏产品均价已从12000元价位段下降至8000元价位段。其中,2023年vivo与荣耀的新机均价更是下探至7000元价位段。

尽管技术和应用层面的难题已得到解决,价格也在逐渐降低,比如4月努比亚推出的小折叠产品努比亚Flip,起步价已被压至2999元。然而,这片看似繁荣的创新大潮中,折叠屏手机的真正落地和普及,却依然面临着一条难以跨越的鸿沟,即最直接的用户需求问题。

成都某品牌手机店内,店员小李每天与形形色色的客户打交道。他发现,尽管品牌为自家折叠屏手机各项技术专利和设计,准备了一套详尽的话术与Q&A,但这些往往并不能直接转化为销量。

小李注意到,真正促使顾客掏钱的,往往不是那些高大上的黑科技,而是能够区别于传统直板手机的使用体验——真正愿意掏钱的顾客,购入折叠屏手机更多的是来源于对传统手机形态的厌倦。

对于手机厂商而言,折叠屏落地扎根的关键,或许并非厂商所秀出的独家专利、研发成本、应用场景,而是开拓市场、创造需求,正如智能手机淘汰功能机一般,以折叠屏淘汰直屏,引发更广泛的手机换代潮流。

然而,想要达成这一步,何其艰难。不论是外折、内折还是竖折,亦或是在MWC2024上展示的摩托罗拉弯曲屏概念机,以硬件为锚点的革新,似乎缺乏足以推动智能手机换代的明显特征。

而且,主流厂商仍聚焦在解决痛点的层面,而非撬动“折叠”本身的想象空间。比如折叠屏轻薄化潮流,目的也只是追赶直板机,且为此徒添新的焦虑——以某款主打轻薄的折叠屏机型为例,就有用户反映厚度太薄叠加略滑边框,在实际使用过程中靠指腹根本无法掰开,而是需要用指甲抠开。

小李告诉光子星球:“折叠屏目前更多是满足特定用户群体的改善性需求,例如,商务人士寻求更大的屏幕,或女性用户喜欢更精致、小巧的竖屏设计,这些都不是广大消费者的刚需。店里绝大多数顾客并不觉得现有的直板手机有什么不足,自然也没有购买折叠屏的欲望。”

因此,如今的折叠屏赛道虽仍保持着增长,却近乎陷入了一个死局:在有限的资源投入下,无法做到兼顾供应链优化升级和市场增长,最终导致偏离期许中的良性循环。

终

折叠屏尚未突破桎梏的时间节点,AI手机,成为了悬在折叠屏头上的达摩克里斯之剑。

2024年,“AI手机”冲刷着科技语境,智能手机+AI已被普遍认为是手机厂商的核心战略。

近期,OPPO、小米、荣耀纷纷发布了各自的AI战略,而更是有传言称,苹果已经暂停电动车的研发,转而集中力量发展生成式AI技术——一轮新的战役,已然打响。

与折叠屏的硬件革新相比,AI更能代表对未知需求的勘探。有行业论调认为,在大模型技术的推动下,对手机性能的极限挑战愈发严峻,而随着对更高性能需求的应用不断涌现,将打破“性能过剩”的幻想,进而重振机圈荣光。

日薄西山的智能手机赛道,一直在等待一个新浪潮,浪潮之下,意味着旧有的生存法则必然面临颠覆,只有适者才能生存。因此,过去手机厂商涌向折叠屏也好,当下押宝AI也罢,均不再是简单的手机换代升级,而是契合技术、市场、产业发展趋势的一次“价值投资”。

折叠屏赛道,已然用过往证明了,在赛道趋于同质化的当下,曾经追求的差异化,难免将沦为新的同质化。而现阶段被视为出口的AI手机,未必不是如此。

只是,深陷竞争漩涡的厂商们已无退路,面对潮流的可能转向,没有人愿意退让,毕竟谁也无法预料AI是否是智能手机的转折点,也都不想落后半步。

归根结底,不管是折叠屏手机还是AI手机,即使最终未能成为市场主流,手机厂商们亦将马不停蹄地奔赴下一场战役,智能手机的战役,似乎没有终战之时。

评论