文|观潮新消费 张菁

编辑|杜仲

北交所迎来了美妆第一股。

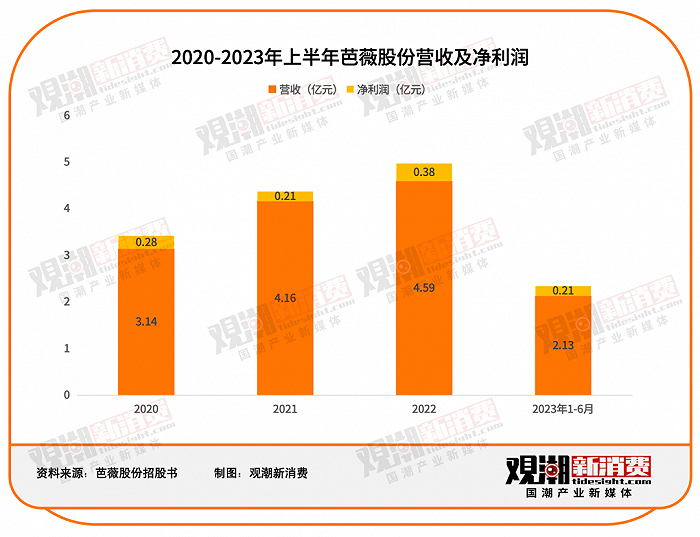

2024年3月29日,芭薇股份登陆北交所,盘中涨幅一度扩大至246%。截至收盘,芭薇股价收于16.19元/股,当日大涨180.59%。成交额1.84亿元,换手率达43.87%。

成立于2006年的芭薇是一家集产品策划、配方研发、生产制造、功效检测于一体的化妆品品牌客户服务商,2023年上半年实现营收2.13亿元,净利润0.21亿元。

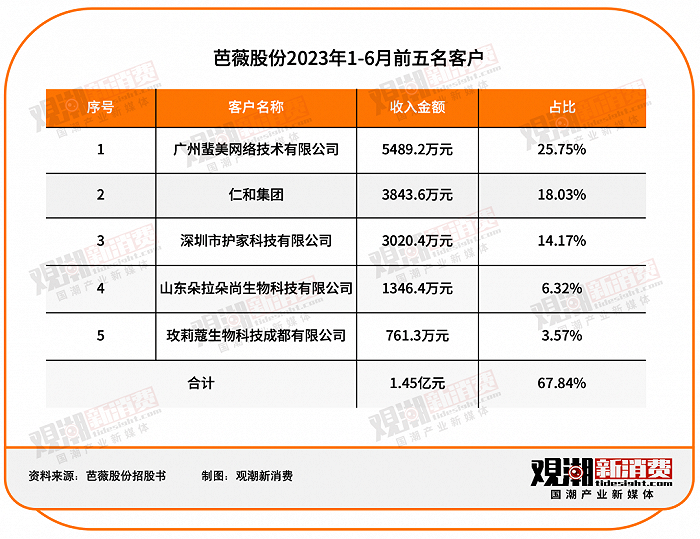

作为深耕行业多年的代工企业,芭薇助力联合利华、丸美、仁和匠心、HBN等打造了多款明星产品。招股书披露,其2023年1-6月前五大客户合计贡献了1.45亿元收入,其中排名第一的蜚美占比近三成,约5489万元。

蜚美对于国内的消费者相对陌生,但事实上其孵化的护肤品牌「Skintific」已经火爆东南亚。2022年,Skintific斩获TikTok Shop全球销量冠军,GMV突破5000万美元(约合人民币3.5亿元);旗下账号Skintific_id拥有270多万粉丝,位居全球达人带货榜首。

这是一个品牌出海,带飞供应链的故事。

01 行业变迁,代工产业重新洗牌

1995年,湖南女老师冷群英南下广州,在这片美妆的沃土上开始了她的探索之路。在广州溢香化工研究所、广州雅高丽、广州宝生堂等企业任职学习之后,2006年,冷群英在广州白云区成立芭薇化妆品股份有限公司。

公司以代工生产化妆品(ODM模式)为主要业务,2015年,芭薇正式变更为股份有限公司,第二年挂牌新三板,这也是当时广州白云近千家化妆品代工厂中唯一成功挂牌新三板的代表。

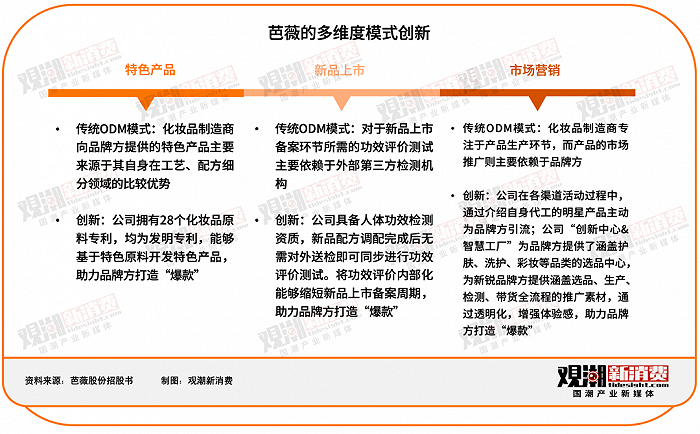

现如今,芭薇在传统的ODM模式上进行了多维度创新,成长为了一个能够独揽品牌产品策划、配方研发、规模化生产、功效检测的一条龙服务提供商。

芭薇的成长史是整个化妆品代工行业成长的缩影。渠道变革、电商兴起,美妆的发展带动的不仅仅是品牌的成长,更是代工产业的成长。

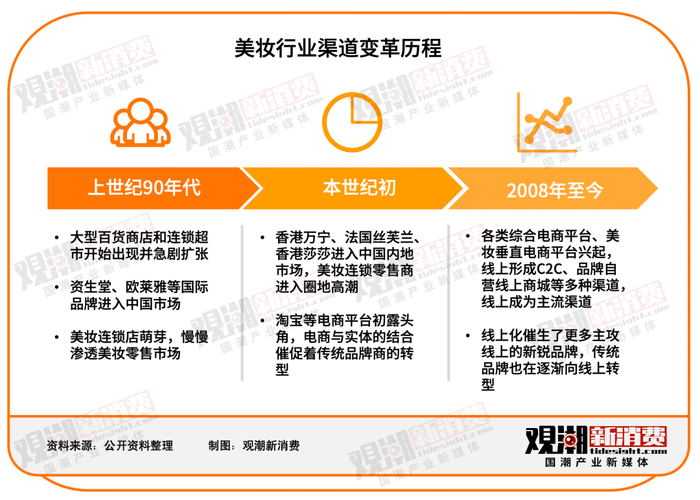

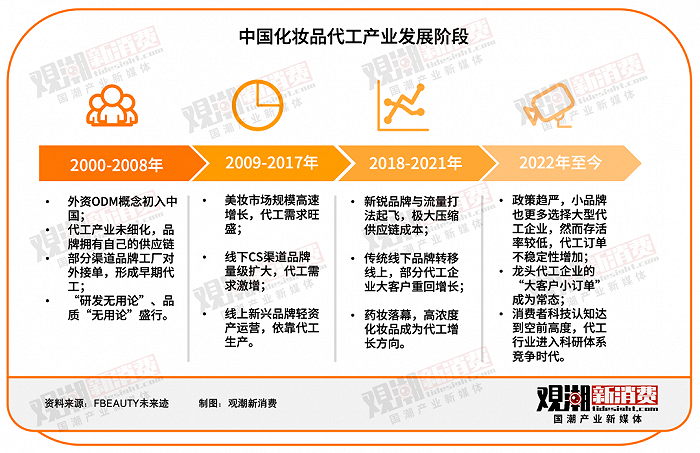

回溯国外品牌进入中国市场之初,KA(综合大卖场)、CS(日化专卖店)是主要销售渠道,美妆连锁店开始慢慢渗透中国美妆零售市场。到了本世纪初,香港万宁、法国丝芙兰等连锁零售商进入中国内地并快速扩张,与此同时电商平台逐渐抬头,电商与实体的结合催促着传统品牌商的转型。发展到今天,各类电商平台加速了美妆行业的线上化,形成了C2C、B2C、品牌自营线上商城等多种渠道。

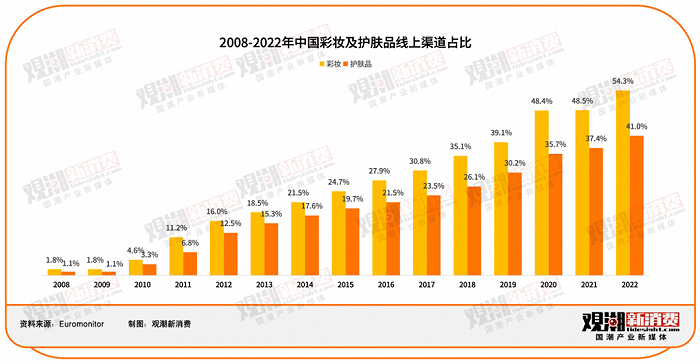

根据Euromonitor数据,彩妆及护肤品在线上的销售比例已经分别达到54.3%和41%。尤其在疫情导致线下渠道不畅时,线上渠道的贡献度增长更加明显。线上化逐渐成为主导,也催生了更多主攻线上的新锐品牌,传统品牌也在逐渐向线上转型。

2010年代,线上线下并行的渠道模式推动着代工产业的高速发展。从线下看,CS渠道品牌量级扩大,代工需求激增;从线上看,电商催生的新兴品牌轻资产运营,代工生产也成为首选。线上电商成为主流渠道之后,层出不穷的新锐品牌更是把对化妆品代工的需求推至了顶点。经过十余年的发展,我国化妆品代工产业趋向成熟,持证化妆品生产企业从2015年的4542家增长至2022年的5512家。

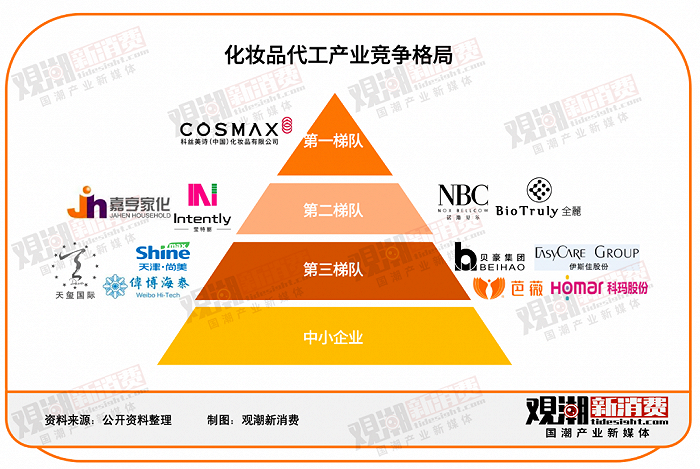

从整体看,化妆品代工产业多年保持着较为散乱的竞争态势,尽管诞生出数个规模较大的龙头企业,但占据的市场份额较小,大部分市场份额依然掌握在中小代工厂手中。

代工企业数量众多,格局却在悄然发生改变。

2022年7月1日,《化妆品生产质量管理规范》《化妆品生产质量管理规范检查要点及判定原则》正式实施;10月1日,《化妆品不良反应监测管理办法》正式实施。

新规不仅对化妆品生产企业的生产设备、生产车间和用水标准等硬件做出具体规定,还要求企业对关键原料和产品留样,做到“全部活动可追溯”。

根据《化妆品观察》的不完全统计,2022年,全国共计超42万件化妆品因不符合新规要求被取消备案。

千亿产业鱼龙混杂,既说明化妆品生产门槛比较低,各层次需求颇为多元,也预示着美妆代工到了不得不转型的关键时刻。

由于法规趋严,化妆品行业的入行门槛正在不断提升,生产责任到人,让许多起步期的小品牌也更多地选择大型代工企业。然而事实上新生品牌存活率较低,降低了代工企业的客户稳定性,代工企业需要不断地开发新客户才能让业绩保持增长。

市场的变化也让“大客户小订单”成为常态。发展到一定量级的品牌会自成供应链体系,尚未自建供应链的大企业也不会将“鸡蛋放在同一个篮子里”,而是把产品交给不同的代工厂生产,降低风险。

超级龙头科丝美诗是第一家进军中国市场的韩国化妆品ODM企业。10年前科丝美诗上千家客户中的TOP 20就能贡献80%的业绩份额,而现在40%的客户才能贡献80%份额。过去最大客户订单规模可以超过10亿元,而现在,最大客户的订单规模已经降到5亿元以下。

从消费市场来说,消费者的科技认知更上一层楼,对美妆的认知相比以前的“认准大牌”转变为如今对功效和原料的看重。这也迫使着优秀的品牌客户向有品牌效应、能快速反应、质量优异、产品差异化突出的代工靠拢。

面对更加严格的监管形势和消费者认知的进一步升级,美妆工厂加速洗牌,马太效应愈加凸显。品牌“内卷”的同时,代工企业也在重构科研体系、服务体系和产品开发逻辑,从“服务品牌”向“与品牌一起服务消费者”转变。

02 合作出海,上游工厂强势助力

电商兴起初始,超短的上新周期,超低的产品价格,再加上铺天盖地的线上化营销,一个小体量、轻资产的新锐品牌可以迅速在市场站稳脚跟。

现如今,国货美妆竞争激烈,产品同质化严重、低价竞争、营销成本推高,种种问题都成为品牌长期发展路上的阻碍。无论是对于品牌还是代工厂,这都是一个让人头疼的问题。此种发展态势下,一众美妆品牌将目光投向海外,在海外市场寻找增量。

出海品牌中,部分品牌选择与代工企业深度捆绑,一同走向全球寻找增量,如芭薇股份和Skintific、美尚制造和FOCALLURE、三好科技和Y.O.U等。

东南亚是这些美妆品牌首选的出海目的地。不论是友好的贸易政策还是蓬勃发展的电商,都为国货出海东南亚铺平了道路。此外,东南亚市场成本较低,复制经验和扩展业务相对容易,也是品牌选择下南洋创业的一大原因。

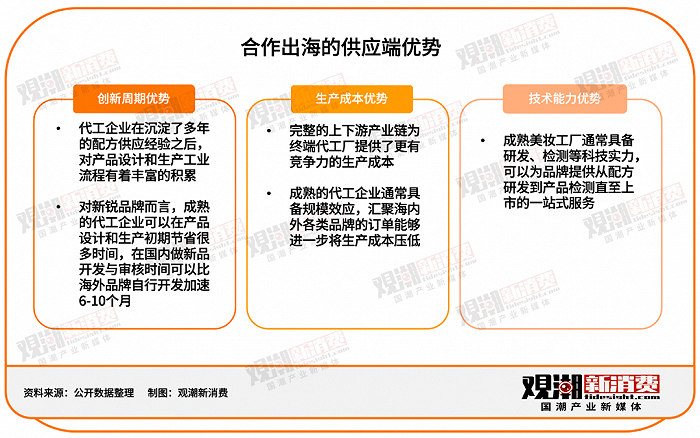

从“代工制造”跨越到“品牌质造”,成长为一站式解决方案提供商的化妆品代工厂为新锐品牌出海奠定了坚实的基础。

FOCALLURE是较早出海东南亚的国货美妆品牌,主推唇彩、眼影及美妆工具,颇受25-36岁都市女性欢迎。对于如FOCALLURE一般在国内已有一定电商运营经验的新锐品牌来说,仅仅是抄自家的作业就能在东南亚市场中取得不错的成效。它的成功,很好地启发了一众后来者进军东南亚,如Skintific、SACE LADY等。

FOCALLURE在2013-2016年做的是海外彩妆的外贸工厂,在这个过程中接触到了非常多美妆柔性供应链和大量的海外美妆数据。其本身强有力的供应链优势以及和美尚制造的强强合作让FOCALLURE形成了一套成熟的柔性供应链体系。

据悉,FOCALLURE总SKU高达6000个,目前其Shopee店铺在售产品数高达400余件,其中唇妆有50多款产品,且每款都有10个以上的色号,部分热销产品色号更是多达30个。

供应链的优势,不仅仅在于助力产品的快速迭代,同时还可以将成本压缩到极致,提供高性价比产品。对比欧莱雅彩妆7-15美元的价格,菲鹿儿在东南亚热销单品价格不超过3美元,高性价比是品牌在东南亚一些人均GDP较低的国家快速产生裂变效应的重要因素。

此外,经过更新迭代的代工企业也具备一定能力的技术能力优势,能够为品牌提供从研发到产品检测直至产品上市的一条龙服务。

以芭薇股份为例。2023年上半年,公司累计研发投入8915.78万元,研发投入占营业收入的比重为6.36%。截至2023年6月末,公司及其子公司共拥有授权专利技术129项,其中发明专利112项。公司自主研发的化妆品配方超6000项。此外,芭薇具备人体功效检测资质,能够从产品配方研发环节开始对产品的质量及功效进行持续检测,新品配方调配完成后,无需对外送检即可同步进行功效评价测试。

在代工企业全方位的助推之下,新品牌得以将最具性价比且最匹配当地用户需求的产品送到世界各地,再通过本土化的打法迅速切入市场,布局多个渠道,占领市场份额。

03 结语

经过迭代,“智造”升级的化妆品代工厂们已经在品牌打造的各个环节占据了十分重要的地位,品牌+代工厂合作出海的模式已不再陌生。

2022年,HEBE BEAUTY与代工企业三好科技宣布在印尼合资建厂。其中HEBE BEAUTY是出海东南亚的国货美妆,拥有Y.O.U、Glamfix等子品牌。这种新组合也让品牌与代工厂携手出海的模式再度升级。

事实上,在出海热潮中,代工厂一直是走在前面的那一批。

早在2017年,广东三好科技有限公司在印尼的花园式工厂就正式投产,面向东南亚市场提供彩妆品类的代工生产;2019年6月,三好科技又在澳洲建立工厂,开发一系列天然成分产品。

此外,贝豪集团也在2017年于法国成立公司,整体车间按药企标准打造,拥有独立的技术研发团队,聚焦面膜生产。

类似的例子还有诺斯贝尔,在2016年成立诺斯贝尔韩国研究所,同时还与全球知名原料商建立长期战略合作关系。据悉,诺斯贝尔面膜日产能已经达到650万片,产品远销全球四十多个国家和地区。

在工厂“智造”升级的大背景下,美妆代工厂的积极尝试和布局,势必会为中国化妆品产业国际化注入新能量。

未来,品牌和代工厂的捆绑也将会更加深入,这样的合作模式也将有更进一步的升级。

评论