文|经纬创投

随着投资圈全面关注“新质生产力”,今年政府工作报告中所提及的一些新兴产业,变得尤其重要。除了氢能、新材料、创新药等等之外,生物制造、低空经济是政府工作报告里首次提到的行业。

“生物制造”并不是一个新概念,中美都很重视这个赛道的巨大潜力,比如美国此前出台过《国家生物技术和生物制造计划》,而中国也出台过《“十四五”生物经济发展规划》等等。

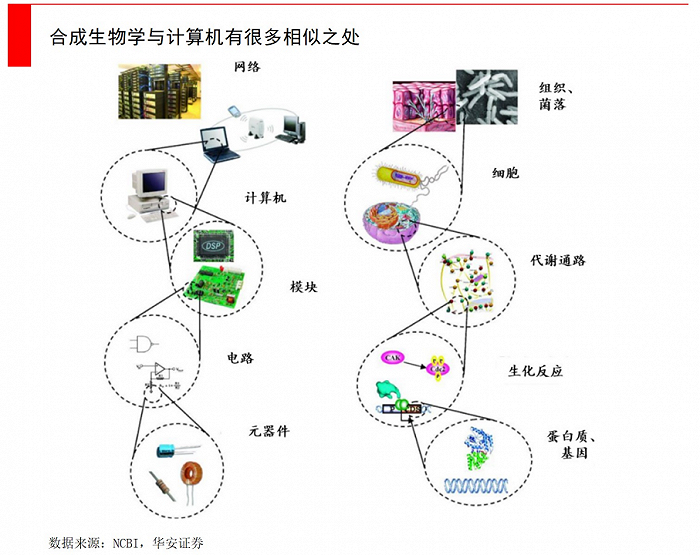

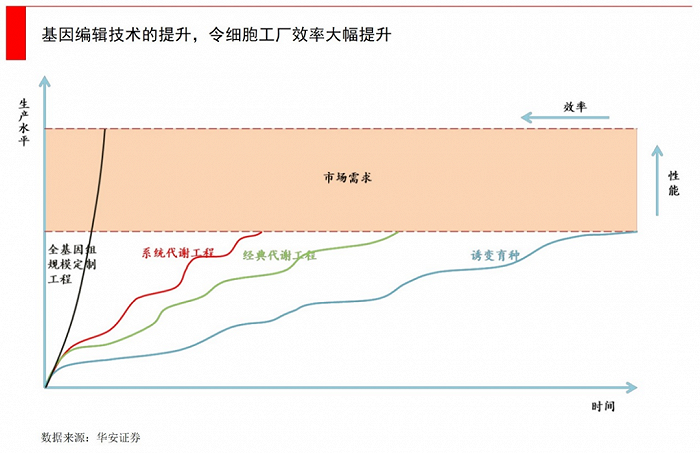

生物制造,往大一些说是“合成生物学”的最重要的应用,自2013年人类发明了基因编辑技术——CRISPR-Cas9之后,就取得了飞速发展。这项获得了诺贝尔化学奖的技术,让人类拥有了“上帝之手”。如果说计算机是由0、1两个指令构成的二进制代码组合,那么合成生物学的底层则是A(腺嘌呤)、G(鸟嘌呤)、C(胞嘧啶)、T(胸腺嘧啶)等碱基,所构成的四进制代码组合。

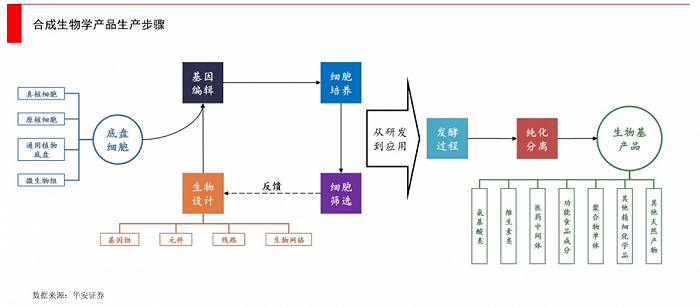

更进一步,我们可以利用工程学的方法(比如“设计、构建、测试、学习”),寻找到合适的基因片段,将一系列基因组件重新设计和组合,将之放至微生物细胞里,这些微生物就变成了一个个微小的“工厂”,进行独特的生物化学反应,最终高效地代谢出目标产物。

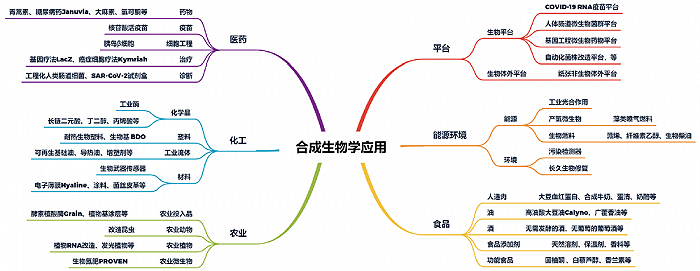

这里的目标产物包罗万象,包括医药、农业、能源、消费品等领域,随便列举几个,比如用来治疗疟疾的青蒿素、mRNA新冠疫苗、食品中的低热量糖阿洛酮糖等终端产品,均可归于合成生物技术的落地。总的来说,其实包含了所有以生物体作为制造场所,来去做产品的各个领域,既包括了下游的产品公司,也包括了中上游的产业链公司。

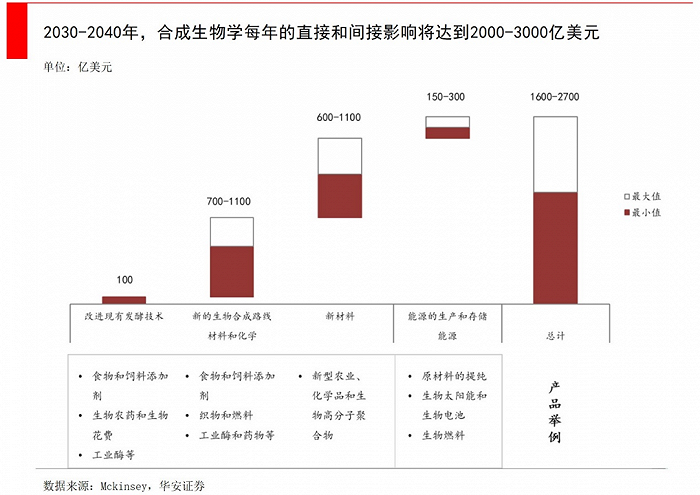

合成生物学是一项底层技术,可以跨学科、跨行业,应用场景广泛。所以麦肯锡预测,未来60%的物理实体都可由合成生物制造;波士顿咨询公司(BCG)预测,到本世纪末,合成生物将广泛应用于占全球产出三分之一以上的制造业,按价值计算在30万亿美元量级。

不过合成生物学领域最近遭遇了很大挫折,明星企业Amyris和Zymergen均失败了,Amyris的破产是一个非常令人唏嘘的案例,纵然技术尖端,但商业化道路依然危机四伏。

但从中国的角度来说,我们所强调的是“生物制造”,它属于合成生物学领域里更偏制造的环节,不像Amyris、Ginkgo等公司所强调的高通量、代码库等等野心很大的讲情怀方向,而是更加脚踏实地,利用国内传统发酵的大规模产能和发酵制造功底,升级菌株,生产出附加值更高且盈利的产品。

今天这篇文章,我们就来更进一步的解释,为什么生物制造在政府工作报告的“新兴产业和未来产业”中,被提到了非常重要的位置?美国Amyris、Zymergen等公司的失败,意味着什么?中国公司如何走出一条不同的道路?

·曾经的明星公司Amyris为何失败?

·中国的生物制造不只是情怀,本质是高端制造业

1、曾经的明星公司Amyris为何失败?

硅谷生物科技公司Amyris,曾一度被视为合成生物学界的明星,股价曾经在2011年达到500美元/股的高位,但去年破产前基本在1美元/股左右徘徊,最终于2023年8月申请破产。

如果复盘Amyris最终破产的原因,对其造成很大影响的负面原因有二:一是选品失误,二是定位不清。

第一,是选品失误。Amyris一上来就号称自己是“燃料和化学行业中的微软”,因为Amyris是在“把软件代码写进发酵罐里”。Amyris把自己的核心产品法尼烯用来生产石油,把巴西廉价甘蔗变成石油,确实是一个非常出彩的故事。但后来国际油价大跌,导致Amyris完全失去了成本优势。

并且Amyris的发酵罐不是抽油机,从来没有人建立过这样的工厂,在实验室里生产50升和在工厂里生产5000万升是完全不同的难度,这导致巨大的发酵罐里,经常充满了爆炸的酵母细胞尸体。Amyris完全达不到预期产量。

法尼烯虽然在Amyris手上失败了,但在Amyris将其卖给了股东之一荷兰皇家帝斯曼集团后,帝斯曼用法尼烯来生产维生素E,取得了巨大成功,帝斯曼也率先成为全球唯一一家用生物法生产维生素E的企业。这说明法尼烯并不是一个失败的项目,只是其没有找到合适的定位,当其定位在一个高附加值的精细化学品时,就成功了。

但此时的法尼烯已经不再属于Amyris了。后来Amyris也效仿帝斯曼,开始做高附加值项目,先尝试了疫苗佐剂,后又转向个人护理,开始生产一种美容护肤品材料角鲨烯,角鲨烯(以及衍生物角鲨烷)能够帮助皮肤抵抗紫外照射和其它氧化反应导致的损伤,这种方法替代了从鲨鱼肝油中提取,并且推出了自己的护肤品牌Biossance。

但个人护肤品牌这种to c的打法前期入依然太大,加上之前做生物燃料时期背上的巨额负债,Amyris一直难以盈利。

Amyris的技术是足够优秀的,但在选品上一直充满了失误,并且在这个过程中,最初构成Amyris团队的顶级创业者、顶级教授,也逐渐分崩离析,多次走在破产边缘。虽然前几次都有人相救,但最后这一次还是没能逃过破产的命运。

第二,是“定位不清”。Amyris先后尝试过做芯片设计公司、品牌商、知识产权持有者等多种角色,试图从中寻找一条"轻资产"的发展道路,把那些低利润率的“重资产”环节,比如发酵、制造,都转移给外部合作伙伴,最大限度减轻自身的生产负担。

这种思路是有益的尝试,但虽然在理论上可行,但Amyris忽略了从实验室到工厂,需要有极强的配合(包括工艺改进等),并且在生产中对利润的干扰项太多,如果无法掌控供应链也就无法掌控毛利,最初与OEM约定的利润分成不一定能实现。综合来说,仅做“芯片设计”可能是不够的,还需要对供应链有足够强的掌控。

并且由于美国的制造业空心化,缺乏发酵产业的基础,也缺乏发酵工程师,且成本太高,Amyris需要在海外寻找发酵工厂,也加重了沟通成本,导致前沿技术无法落地,整个合成生物产业链存在断档。Amyris频繁转换定位,缺乏清晰的长期战略,这种不明确也导致了Amyris缺乏核心竞争力。

Amyris的失败有其自身原因,并不能代表整个行业,更无法否定合成生物技术的潜力和前景。美国在一些前沿领域依然有足够强的优势,比如杰能科的乙二醇技术,杜邦投产的1,3-丙二醇技术,依然处于世界一流,是合成生物技术的典范。

2、遥遥领先中国的生物制造不是故事、不是市梦率,而是高端制造业

中国和美国是全世界范围内最重视合成生物的国家,中国在最新的支持政策里更偏向制造端。面对这项“颠覆性科技”(波士顿咨询定义),以及未来60%的物理实体都可能由合成生物制造而成(麦肯锡),大家都不敢怠慢。

中美在合成生物上各有所长,传统意义上来说美国整体的基础研究比中国更早更强,所以在菌种生物学研究上更具优势,通量高、代码库迭代快等,然而过去10年中国在这个领域也迅速发力,尖端科学家发力明显,合成生物学国家级基础设施建设也迅速落地。另一方面,中国的优势则在于发酵产业的基础,成本低。中国是全球发酵大国,在现代生物发酵产品中占全球70%以上份额,全球医药原料85%来自中国,也拥有合成生物学领域全球最大的中间性试验转化平台,供应链更加完整。

相比之下,生物制造环节反而是美国的短板。特别是缺乏发酵工程师,原材料进口依赖度高,且人工成本高,这导致美国合成生物供应链不完整,也是很多企业在最终落地环节出现问题的原因,不得不去巴西或欧洲寻找产能。

但中国生物制造产业的问题在于,虽然产能规模庞大,但普遍品种老化,附加值偏低,产业端面临内卷和亏损等等问题。此时如果能产业升级,逐渐生产更高附加值的产品,这意味着要迭代菌株并提升工艺水平,才能进入2.0时代释放出巨大的市场潜力。

中国之所以能在现代生物发酵领域占全球70%以上份额,离不开近几十年的历史原因。在刚建国时,很多疾病肆虐,急需抗生素来满足治疗需要。于是从海外引进了一些菌种,快速建立了一波抗生素产能,奠定了最早的发酵工艺、设备基础。

第二波发酵产能来自饲料。随着中国养殖业的爆发,如今每年需要消耗120亿只鸡、7亿头猪,要想达到这样的产量,只靠豆粕是不够的,必须采取科学养殖,比如在饲料中加入各类氨基酸,比如谷氨酸、赖氨酸等等。由此,针对氨基酸的大规模发酵产能也被迅速建立起来,如今都达到了几百万吨的产能。之后还延伸到人类营养的食品配料,从果葡糖浆到黄原胶等等。经过数十年的发展与积累,中国已经成为全球最大的生物发酵产品生产国。

但这些产品有个问题,随着时间推移,大部分都变成低附加值,特别是在产能庞大的今天,有些常见的品类(例如果葡糖浆),虽然营收规模很大(往往一个厂有数十亿),但仍然亏损。这就导致这些低端发酵产能,一方面占用了国内大量原材料资源,比如淀粉、糖、水、电,然后仅仅向全球输出了很便宜的原料。

此时,如何盘活现有资产,让它们能够产业升级,变成了重中之重。要让发酵产业从世界最大的低端工厂,升级为生产高附加值材料的高端制造业,政策所支持的生物制造,恰恰就是针对这样的目标。

要想实现升级,最重要的是菌种改造。一个优秀的菌株,可以让生产环节不做太大改造的同时,实现从低附加值产品转为高附加值产品。比如同样是一套设备,更新菌株后,可以从生产3-4千元一吨的果葡糖浆,变成2-3万元的阿洛酮糖。

当然,这里面也会面临扩大生产中的“死亡谷”问题,即在实验室里成功的菌株,到规模化生产中却遭遇失败。这个问题在Amyris生产替代石油、Zymergen生产Hyaline光学薄膜时都出现了,在扩大生产规模时,发酵罐里出现了成批死亡的菌株。

不过微元合成的创始人兼CEO刘波博士认为:“死亡谷其实是一个伪命题”,中国有3000万吨的发酵产能,这个行业蓬勃发展了50年,这么多菌株都没有出现死亡谷,“核心还在于菌株本身不够好。”

举例来说,大家都非常关注三大关键指标:产量、转化率和生产强度,以及下游产物分离难度。其中,产物浓度需要至少达到130-150 g/L以上,转化率达到理论值80%以上,才能达到大规模生产的标准。在一些遭遇了死亡谷的案例中,前期为了达到这个指标,在试验中加入了很多不理性的手段,比如用极端条件实现它,但付出了10倍的额外成本,这导致在真正的工业化生产中,无法复现,此时“死亡谷”甚至成为了一个借口。

要想突破量产,最核心的是在前期菌株设计中,就要采取“以终为始”的策略。要结合考虑在全球范围内,有哪些可用的工艺流程、设备条件,这样才更具投产的可能。如果仅仅在实验室条件下,其实可以通过很多方式来做出漂亮数据,但这些“华而不实”的手段在最终生产中,一定很难实现量产。

当然,这就对研发的真正实力提出了极高要求,因为很多实验室技术都不能用。谁更有菌株开发经验、有足够的工业化生产经验/know-how积累,有更先进的基因编辑工具和代谢流设计能力等等,谁能构筑新时代的产业壁垒。

最后,总结来说,生物制造是一个非常有潜力的赛道,而中国在技术端追赶得很快,同时又具备欧美欠缺的成熟产能和生态链,如果能实现产业技术升级,将创造出巨大的产业新效益。

从政策角度来说,自2022年的中央经济工作会议中,第一次把生物制造列为战略新兴产业,在2023年将生物制造排到了第一位,然后到今年两会的政府工作报告中,又把生物制造提到了一个新高度,可见是一个延续性的支持,背后是一连串的努力。

当然,生物制造与传统化工,并不是替代关系,更多是融合。比如最近大火的司美格鲁肽,诺和诺德就是通过生物发酵法与化学合成(固样合成)结合来做。

在如今的大环境下,Amyris和Zymergen这样的明星公司都倒在了商业化困境之中,这意味着生物制造的发展方向越来越清晰——这应该是一个接地气的高端制造业,而非只是宏大叙事。再无法依靠通过一个概念,经历多年亏损来换取未来潜在的大爆发。像Ginkgo这样的模式(每年亏几亿美金,盈利遥遥无期),在今天的中国很难有生存空间。

归根结底,中国的生物制造公司已经不再需要对标美国,现在更需要讨论的是“你的产品、平台,最终能干一些什么事情?选品到底是什么样子的?技术壁垒在哪里?成本优势在哪里?产能如何落地?如何设计产能爬坡的速度?什么时候能有收入和利润?” 在中国做生物制造,最核心的是未来几年整个公司发展落地的确定性,商业化路径是要走得通的。

对于终端产品来说,一个经验法则是新产物需要降低至少20-30%的成本,或者是有新功能,才能令客户有动力从旧有的产品体系中迁移出来,变化越小,新产品替代的速度就越慢。所以回归产品思路,回归商业本质,利用好国内的供应链优势,这不仅是公司自身发展的需要,也是推动整个生物制造行业“弯道超车”的关键。

评论