文|市值榜 武占国

编辑|何玥阳

4月18日,定价5499元的华为Pura 70系列开售,又是一分钟售罄。从Mate 60pro到Pura 70,华为收获了极大的关注度,也让其他手机厂商感到了巨大的压力。

尤其是正在冲击高端化的OV。

OPPO,功能机时代已通过音乐手机的定位,占得一席之地,进入智能手机时代,再次通过“充电两分钟,通话两小时”的广告语,席卷中国,成为国内出货量第一的手机品牌。

去年,OPPO先是放弃了自研芯片,后又遇到华为的回归,第三季度,OPPO手机销量开始大降。进入2024年,前六周,OPPO手机销量更是大跌三成,堪称滑铁卢。今年一季度全球整体智能手机市场回暖的情况下,OPPO的市场份额却出现了下降。

掉队的恐慌,笼罩着OPPO。

一、 OPPO沦为Others

2023年开年,OPPO成为了手机市场的最大赢家。

当时,整体市场依旧低迷,折叠屏手机是为数不多的增长点。OPPO的Find N2 Flip折叠屏手机大卖,让OPPO以35%的市场份额成为2023年第一季度折叠屏手机市场第一,在智能手机市场占有率22%。

到了第二季度,不同数据机构的数据出现了“打架”的情况,IDC数据显示,OPPO依旧是国内出货量排第一的手机厂商,而Canalys的报告则显示,OPPO被VIVO超越屈居第二,但他们市场份额非常接近。

转折在第三季度,各方数据均显示,OPPO被荣耀超越,成为出货量排第二的手机厂商。随着荣耀发布新款折叠屏手机,华为高端机型的回归,OPPO手机出货量开始加速下滑。

去年第四季度,OPPO直接跌到第五,Canalys更是将其归入了Others。

今年一季度,OPPO的销量依然不容乐观。OPPO掉队不是因为不努力,去年下半年,OPPO发布了高端折叠屏手机OPPO Find N3 Flip和OPPO Fine N3,本来有希望延续N2 Flip开年的风光,没曾想,N3 Flip发布和发售的时间相继撞上了华为Mate60 pro和MATE X5的开售。

被两次抢了热度的OPPO也被网友称为机圈汪峰。

在高端市场OPPO手机遭遇滑铁卢,在中低端市场,OPPO也面临着前所未有的压力。

2016年,OPPO凭借国内最畅销手机R9,从上一年第四的位置,一举成为中国市场份额排名第一的手机厂商,当年的R9是销量比iPhone6s都高的单机。2018年,OPPO再次力压华为成为中国市场第一。

从出货量看,OPPO的基本盘主要包括OPPO、realme、OnePlus三个品牌,其中OPPO主要是中高端机型,主要市场在中国大陆、印度、东南亚等地区;realme是低端机型,主要市场分布在印度和东南亚,国内份额占比较小;OnePlus主要分布在海外的高端机型,总体份额占比不大。

一直到2021年,OPPO基本保持在中国前两名的位置,2022年,OPPO手机跌出了中国前两名,去年四季度掉到第五名,甚至在有的榜单,已掉出了前五。

从全球市场排名看,OPPO手机长期占据着全球出货量排名第四的位置,而去年四季度,OPPO同时被传音和VIVO超越,成为Others。今年一季度,虽然重新超越VIVO,但是仍旧不及传音,只能排到第五。

BCI数据显示,OPPO(含OnePlus、realme)在中国手机激活量2023年四季度同比下跌15.1%,东南亚市场OPPO手机出货量360万台,同比下跌27%,即使在火热的印度手机市场,OPPO手机出货量也下跌了5%,是排名前五中唯一下跌的品牌。

无论是国内还是全球市场,OPPO都正在掉队。

二、 高端化折戟,OPPO放弃造芯

功能机向智能手机全面转折的2011年,OPPO将220万台功能机降价甩卖后,开始全面转向智能手机的研发和生产。

OPPO的创始人兼CEO陈明永在中国、日本、美国和印度相继成立了7个研发中心,开始攻关照相和充电技术,并在拍照、旋转摄像头和闪充等领域获得多项发明专利。

比如,OPPO Find 7开启了手机闪充时代,N1、N3的旋转摄像头,以及Ulike2的前置美颜技术等等,都是OPPO的差异化优势。

与此同时,OPPO凭借星罗棋布的线下销售渠道和无所不在的广告营销,快速打开市场。“充电5分钟,通话2小时”的广告语简单直接,深入人心。

OPPO的这一套差异化打法,在2017年之前,全球智能手机市场一直增长的趋势下,还算灵验。OPPO通过农村包围城市的方式,成为中国及全球中低端市场的主力。OPPO的用户大多集中于三四线城市,以及“三四线国家”,比如印度、东南亚等。

当全球手机市场出现增长停滞,进入存量竞争阶段,苹果、三星、华为、小米等手机厂商,也开始学习OPPO,这时OPPO的优势不再,只能选择向上突破,打入高端市场。

OPPO助理副总裁、战略与业务发展中心负责人苗佳宁表示,无论从用户需求、手机行业发展趋势还是市场竞争态势来看,高端突围几乎是必然的选择。

华为是国内最早开始自研芯片的手机厂商,2004年华为海思成立;2014年,小米开始自研芯片。华为被制裁后,给了OPPO打入高端市场的机会,OPPO也开始自研芯片。2021年底OPPO发布首款自研影像芯片马里亚纳X,开始搭载到高端机型。

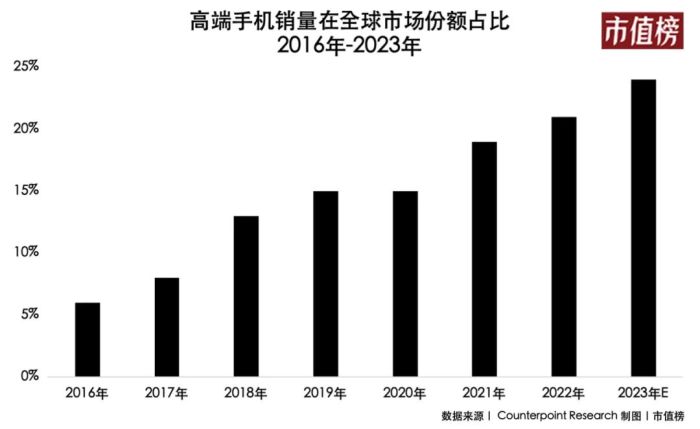

虽然全球智能手机整体出货量在萎缩,但是自2014年以来,中国智能手机的 ASP(年平均出货价格),一直保持增长。Counterpoint Research数据显示,全球高端手机(批发价超过600美元)的市场份额也一直在增长,从2016年的6%增长至2023年的24%。

2018年,OPPO发布了首款高端旗舰手机——OPPO FIND X,次年,华为步入被制裁的窗口期,本以为OV这样的手机厂商能够在高端市场分到羹,结果大家都知道,高端市场大部分被苹果吃下了,其他厂商只能浅尝一口汤。

2021年底,OPPO推出首款Find N系列折叠屏手机,折叠屏手机让OPPO在高端市场上有了立足之地,但受制于整个规模不够大,2023年在整个智能手机市场中只占不到1.5%,再加上华为回归,OPPO在高端市场站稳脚跟并不容易。

2021年,OPPO在全球高端市场占比从2%升到了4%,但很快又降到了1%左右。

去年,OPPO又放弃了自研芯片,自研高端芯片是推动旗舰手机产品差异化的必然途径,放弃自研芯片,对OPPO大的高端化带来了新的困难。

在存量竞争的市场里,只有高销量、高利润才能实现以战养战,销量的不断下滑,是一个很危险的信号。

三、 背水一战,押注AI手机

手机市场能长期保持竞争优势,需要领先的技术优势。技术研发不仅需要巨额的资本投入,而且需要保持长久的耐心。

华为海思芯片布局20年,才有了今时今日的地位,其中波折不必多言,这既要靠华为每年高比例的研发投入,也要靠持久的定力,毕竟研发投入是利润的消耗项目,很多股东并不愿意短期利益受损,去博一个不确定的未来。

2014年,魅族和阿里云合作,开发了基于YunOS的中国真正自研的手机操作系统——Flyme,但是想要抗衡苹果和安卓,只有足够的用户才能支撑自研操作系统生态,魅族推出低端魅蓝手机,实现以价换量。但是低端机型利润微薄,同时叠加价格战,魅族手机陷入亏损。魅族以战养战难以为继,最终只能被迫退出市场竞争。

所以,OPPO放弃自研芯片,也算是在高端化不利的局面下,及时止损。

2023年,AI大模型火遍全球,OPPO将AI高端化的目光转向了自研大模型,准备背水一战,押注AI手机。

今年2月20日,OPPO在深圳举办AI战略发布会,首席产品官刘作虎认为:“AI手机将是继功能机、智能机之后,手机行业的第三个重大的变革阶段”。这也意味着AI手机将是革命性产品,是继功能机、智能手机之后,第三代具有革命性的手机产品。

同时,OPPO发布首款在端侧应用70亿参数大模型的AI手机,主要卖点包括拯救废片的AI消除、AI通话摘要、新的AI助理等。

目前,包括OPPO在内,AI手机的卖点应用场景都比较窄,且可替代性比较强,比如具有相同功能的第三方软件,可能没有那么智能,但效果可能更好。

换句话说,AI手机是一个长期的战争,短期的领先不过是马拉松提前跑了几十米。

OPPO还把去年发布的Find N3折叠屏手机,加上AI手机的后缀。这也引来小米集团总裁卢伟冰的嘲讽,他说手机名字加个AI没有意义,天天讲AI说明没有AI能力。

市值榜此前的文章《手机还装不下AI的梦想》提到,在AI时代,什么样的产品能够成为万物互联的中心点、手机的地位会不会下降,答案谁都说不准。

目前这场AI设备竞赛正在快速展开,发布AI设备的公司,不仅仅包括手机等硬件厂商,而且还有传统家电企业、互联网企业等等诸多厂商,而且这场AI设备竞赛却充满了不确定,这也是目前押注AI手机最大的不确定风险。

比如去年底发布的AI PIN,一度被认为是革命性的AI终端,但是在近期上市后,却出现了“翻车”,有用户表示AI PIN一半时间都无法工作、在工作时速度很慢、基础功能过于不完善等。

与此同时,包括谷歌、亚马逊、三星等传统互联网巨头相继发布AI眼镜、AI音箱、AI投影机器人等,中国初创公司发布了可与智能手机连接的LOOI机器人,AI终端设备正在以不同的形态出现,开始快速爆发。

手机是不是AI的载体,是所有手机厂商共同面临的问题。

评论