界面新闻记者|马悦然

今年3月,光伏新增装机同比降幅明显。

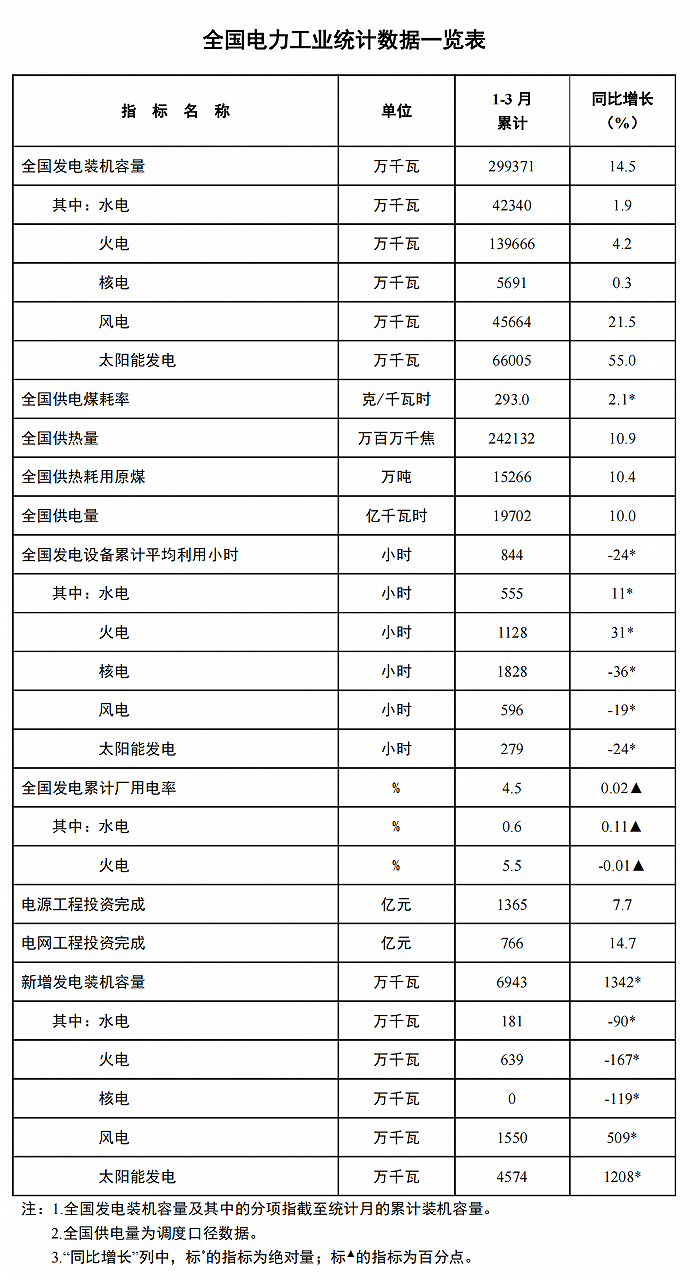

4月22日,国家能源局发布1-3月份全国电力工业统计数据,今年前三个月,光伏新增装机45.74 GW,同比增长36%。

根据此前发布的1-2月数据,3月光伏新增装机9.02 GW,同比下降32.13%。去年3月,光伏新增装机13.29 GW。

这至少是近三年来首次月度新增装机同比下降。

近年来,中国光伏新增装机一直保持高速发展,今年1-2月的同比增幅约为80%。3月新增装机出现的罕见下滑,主要有产业链价格和春节放假两方面影响。

“明天安装一定要比今天装的成本更低,为什么要今天装机呢?”一位光伏业内人士对界面新闻表示,当前光伏产品价格持续下降,仍未企稳,因此下游持有一定的观望态度。

该人士认为,国央企等终端装机运营商,非常关注价格和风险,目前处于一季度,宁愿不买,也不希望买贵。鉴于当前产业链库存仍处于高位,预计价格还会继续下降。

另一位光伏企业负责人也对界面新闻记者称,3月光伏新增装机的同比下降,表明光伏制造产业链的调整已经传导到了终端,很多人觉得尚未跌到心理价位。

光伏产业链可大致分为硅料、硅片、电池、组件及下游电站,其中前四个环节为制造端,电站处于终端。

近两周,光伏产业链价格加速下滑。4月17日,中国有色金属工业协会硅业分会数据显示,N型棒状硅成交均价为5.25万元/吨,环比下跌10.41%;P型致密料成交均价为4.59万元/吨,环比下降5.75%;N型颗粒硅成交均价为4.75万元/吨,环比下跌8.65%。

另据InfoLink Consulting数据,目前集中式中国项目182/210mm的TOPCon组件均价,已降至0.88元/W。

“组件价格又降了。不久前,590 W的组件价格还在0.87-0.88元/W,今天已经0.85元/W了。”上述光伏企业人士对界面新闻称,即便如此,4月还有24个新项目宣布投资,说明价格还没到底。

除了产业链价格问题,该人士称,国内分时电价、市场化交易政策连续出台,对行业也产生了一定的影响。

中国光伏协会年初曾指出,一些省份不合理的分时电价政策,限制了分布式及户用光伏的发展。

光伏等新能源参与电力市场化交易成为必然趋势,同时带来的是开发收益不确定性的增加。

此外,也有业内人士认为,2月正值中国农历新年,直接影响次月装机,今年3月数据表现是正常情况。

年初,晶科能源(688223.SH)董事长李仙德在接受界面新闻等媒体采访时就表示,今年一季度将是行业最差的时刻,原本就是淡季,市场需求将低于去年四季度,产能利用下降得很快,所以造成业内有一些恐慌现象。目前订单的签订价格,在此后交付过程中会是负担。

李仙德认为,今年二到三季度,组件价格会调整到合理的利润区间。他预计,2024年全年新增装机将同比增长20%,主要因价格下降提高了光伏电站的投资收益。

目前光伏产业面临的问题重重,电网消纳也成为可预见的发展瓶颈。不少省份已出台分布式光伏“红区暂停备案”等政策,光伏装机或很难持续高增速发展态势,产业出现阶段性、周期性调整。

中国光伏协会预计,今年中国光伏新增装机增速将放缓,保守情况下光伏新增装机与去年相比有所下滑,达到190 GW,乐观情况下同比略有上升,达220 GW。

除光伏行业数据外,国家能源局发布的1-3月份全国电力工业统计数据显示,截至3月底,全国累计发电装机容量约29.9亿千瓦,同比增长14.5%。1-3月,全国发电设备累计平均利用844小时,比上年同期减少24小时。

1-3月,全国主要发电企业电源工程完成投资1365亿元,同比增长7.7%。电网工程完成投资766亿元,同比增长14.7%。

评论