文|零售商业财经 罗文彬

编审|吕鑫燚

一路“买买买”的欧舒丹,在盘算着给自己卖出去了。

4月9日,法国护肤品集团欧舒丹L'OCCITANE(00973.HK)在港交所发布公告称:“上午9时起短暂停牌,以待发布一则根据公司收购及合并守则并构成内幕消息的公告。”截至零售商业财经发稿前,欧舒丹在港交所仍处于停牌的状态。

突如其来的停牌决定,是欧舒丹重新规划发展路线的抉择。

图源:欧舒丹官网

据外媒称,私募股权公司黑石集团正接近完成对欧舒丹的收购协议。想把欧舒丹收入囊中的黑石集团,被称为“华尔街资本之王”,是美国规模最大的上市投资管理公司,也是世界知名的顶级投资公司。

这意味着,欧舒丹在港交所的14年上市之旅或将结束。

从欧舒丹目前的态势来看,这大概率是一个最优解。原CEO离任、出售子品牌、利润下滑,过于动荡的欧舒丹,确实需要一个更有确定性的未来。黑石集团的接手,能给欧舒丹吃下一颗定心丸。

然而,对于黑石集团而言,接手只是第一步,未来的品牌运作,还有更多考验。留给它的欧舒丹,早已不现往日“护手霜之王”的光彩,而是增收不增利,向下沉市场要增量的“过气”品牌。

相较于私有化,更值得关注的是欧舒丹这家市值达400亿的护肤品巨头,何以走向下坡路?

01 “买买买”失灵陷入“增收不增利”窘境

提到“贵妇级”身体护理产品,欧舒丹必能榜上有名。

图源:欧舒丹官网

于品牌而言,能拥有令人有印象深刻的爆品系列无疑是利好因素,但一直囿于固有框架,就会难以枝繁叶茂。

欧舒丹深喑此理,对品牌矩阵的搭建与品牌组合的协同也有着独特的策略。

最初,欧舒丹只是一个单品牌企业。2012年以来,欧舒丹开启收购之路,不断拓宽产品线,打造多品牌矩阵。

据不完全统计,欧舒丹先后收购了十余个品牌。

例如2012年收购韩国草本护肤品牌艾博妍Erborian;2019年收购英国高端护肤和健康品牌Elemis;2021年收购北美高端身体护理品牌Sol de Janeiro;2022年收购澳大利亚护肤品牌艾科美Grown Alchemist;2024年1月4日收购意大利奢华家居香氛品牌Dr. Vranjes Firenze......

图源:欧舒丹官网

收购是集团短时间内增加营收、推高估值的最佳抓手,当主品牌与子品牌并驾齐驱后,更能增加整体抗风险能力,夯实品牌整体的业内地位。

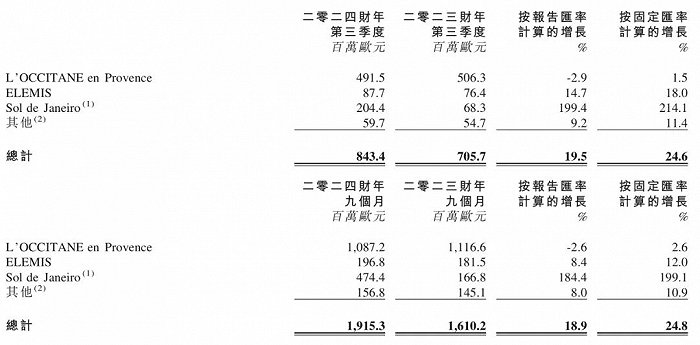

据欧舒丹财报数据,2024财年前九个月销售额达到19.153亿欧元(约合人民币148.83亿元),同比增长18.9%。将近150亿元的营收增长离不开三大功臣:L’OCCITANE en Provence、Elemis和Sol de Janeiro。

图源:欧舒丹财报

其中,主品牌L’OCCITANE en Provence营收占比最大,在2024财年前9个月,营收为10.87亿欧元,占同期总营收比为56.7%。Sol de Janeiro的增长最快,同比增长199.1%至4.744亿欧元。而排名第三的Elemis也呈现了双位数增长,销售额达1.96亿欧元。

并且值得一提的是,2020年以前欧舒丹已经维持了十年的超80%的毛利率水平,远超欧莱雅、资生堂、雅诗兰黛等一众美妆品牌。

从营收结构中可以看出,收购品牌为欧舒丹贡献了近半的营收。

然而,欧舒丹的“买买买”虽起到了一定作用,但是这种增长势头并没有保持太久。很快,毛利率、净利润下降以及现金流减少等难题摆到了欧舒丹面前。

据欧舒丹2024财年中期财报,其营收为10.72亿欧元,同比增长19.05%。但净利润仅为3403万欧元,同比下滑44.96%。

毛利率则下降1.9%至78.3%,首次跌破80%。至此,欧舒丹陷入增收不增利的窘境。

此外,截止2024财年中期,欧舒丹集团现金及现金等价物仅余1.04亿欧元,较2021财年末大幅减少了3亿多欧元。

数据来源:wind

营收持续增长,但利润率大幅下降,表明欧舒丹在美妆市场端遭受了前所未有的挑战,使其盈利能力受挫。

02 向三四线市场进攻产品力下降

欧舒丹所面临的市场挑战要结合整体消费环境来看。

其2021财年年报显示,中国市场首次登顶为欧舒丹集团的头号大市场;到了2022财年,中国市场的净销售额激增至3.28亿欧元,年增长率达到24.4%,对欧舒丹集团总销售额的贡献也上升到18%。

但是,受到市场环境等外部因素的影响,2023财年,中国市场的销售份额出现下降。到了2024财年中期,尽管欧舒丹在中国的收入增加了14.89%、达到1.35亿欧元,但其在总营收中的比重却降至12.6%,中国也降为第二大市场。

面对中国市场销售额的下滑,欧舒丹意识到了仅靠一二线城市,难以撑起整体营收。

援引“品牌数读”从欧舒丹方面了解的相关信息,截至目前,欧舒丹在中国市场拥有255家门店。上海和北京的专柜布局最密,分别有26家和19家,成都、杭州、南京等城市的门店也有数十家,基本处于饱和状态。

图源:欧舒丹官网

此外,当下消费风向早已发生转变,三、四线城市的购买力日益加强。对于下沉市场的消费者而言,有能力、也有意愿为欧舒丹买单。因此尝试进军国内三、四线城市,以稀缺性为卖点,寻找附加增加曲线以抓住“小城贵妇”的心,成为欧舒丹寻求业绩回春的关键动作。

开辟新市场,看似更有商业想象空间,但实则治标不治本。“小城贵妇”毕竟是少数群体,无法带来持久性的收益。

欧舒丹真正应该明白的是:消费群体的心声为何?

只要能抓住消费者动向,即使欧舒丹30ml的护手霜售价95元,而同类品牌仅售价30元,它还是会成为人们的第一价值取向。

除了开拓新市场外,欧舒丹还曾以新品撬动营收,接连推出精华、洗发水等产品,但市场反应并不理想。

去年9月,欧舒丹和李佳琦合作推出了30ml售价700元的“蜡菊修护精华霜”。然而,该产品在天猫旗舰店的销量仅有1000余件,远低于护手霜套装的9万件销量。

图源:天猫

虽然护手霜仍是欧舒丹的底牌,但近几年未出现过新的爆品,排在销售榜单前列的仍是樱花、乳木果等产品。单吃经典产品的老本,对于欧舒丹来说是一个危险的信号。

03 私有化之路何去何从?

对于欧舒丹集团而言,可能正经历着迄今为止最大的动荡。而伴随着首席执行官变动的,还有品牌正在完成并接近尾声的那份计划。

2022年8月,Lauren Marteau正式加入欧舒丹集团并担任总经理一职,且受命于企业发展的关键时刻。据悉,Laurent Marteau有着超20年的工作经验,曾在LVMH工作15年。

走马上任的第二天,Laurent Marteau就宣布出售子品牌Grown Alchemist的全部股权。彼时,Grown Alchemist在收购的2年时间里,一直处于亏损状态。

官方表示,此举有利于集中资源发展主品牌欧舒丹,同时拉动其他品牌的增长。由不断收购转向了高效整合,不难看出,集团正在进行战略大调整。

凭借Laurent Marteau数十年在化妆品领域的深耕经历,是否能带领欧舒丹顺利进行里程碑式的跨越?

实际上,收购是一件利弊共存的事情,应辩证看待。

一方面,多品牌战略有利于集团触达更多的用户群体,以更灵活的姿态应对市场变化。但另一方面,疯狂“买买买”的策略下,容易导致集团过于注重品牌运作,而非产品打磨。

欧舒丹近三年财报数据显示,其研发费用率都保持在1%左右,远低于行业的平均水平。没有经过重研发“洗礼”的产品,难以在市场站稳脚跟,还会影响到品牌乃至集团的整体竞争力。

市场竞争日趋激烈,与黑石集团的合作或将为欧舒丹带来资金与管理资源的注入,增强其产品研发和市场扩展的能力。

可硬币的另一面是:依赖外部资本容易导致管理决策的失控,尤其是在对品牌核心价值观和市场战略方向的决策上。

此外,从港交所退市也可能会减少品牌在中国市场的知名度和投资者信心。

欧舒丹此举,是市场的转移还是战略的调整?众说纷纭下,还需要等待欧舒丹给业界一个满意的答复。

评论