文|仪美尚

近日,广东省药监局发布通知,责令17家“生产质量管理体系存在严重缺陷”的化妆品生产企业暂停生产、经营。

“这是新规之下,不少代工厂的缩影,美妆代工行业今年还在加速‘洗牌’。”一资深行业人士表示。据官媒通报,仅今年一季度,就有近10家化妆品工厂走向破产,另有超30家企业主动注销了化妆品生产许可证。

目前,以美妆代工企业为代表的上游企业究竟是怎样的生存状态?随着完整版“安评”新规即将落地,美妆上游企业又将被命运的车轮推向何处?

01 上游日子不好过,一季度30多家工厂销证

1月,欧莱雅/完美日记的包材商一撕得包装科技(杭州)有限公司被宣告破产,拉开了美妆上游工厂关停的序幕。据公开资料,仅在今年一季度,就有包括上海华伊美化妆品、上海西玛塑料包装、广州市嘉菁化妆品、为德化妆品等在内的近10家化妆品工厂走向破产。

另据广州、深圳、四川等地的监管部门通报,一季度,还有30多家化妆品工厂主动注销了化妆品生产许可证。

上海储源生物科技有限公司总经理陈亮坦言,最近一年,仅在华东地区,就有不少工厂倒闭,“现在,类似于化妆品厂经营不下去转手,接手的人也难经营,又转手,这样几经易手的事情,已经不新鲜了。”

经常与美妆代工企业打交道的某资深产品经理人也透露,“据我所知,即使是头部代工企业,也有几家的日子并不好过。”

事实上,这从国内外头部代工企业的业绩中也能看出端倪。据莹特丽最新发布的财报,在2023年下半年,其彩妆业务有所下降,主要是受跨国公司的奢侈品牌等库存水平的临时调整影响。其中在2023年第四季度,其彩妆业务的净销售额下降7.1%;而创尔生物于上月发布公告官宣终止申请北交所上市,或因营收未满足北交所要求。财报显示,2021年、2022年及2023年前三季度,其营收分别为2.4亿元、2.42亿元、2.12亿元,同比增速为-20.38%、0.68%、24.47%。

可见,美妆上游企业依然处于动荡期。“大企业都尚且如此,小企业就更难了。”上述行业人士直言。

不过,仪美尚在采访中发现,一季度也有少数上游企业取得增长。比如,栋方股份即是少数取得较高增幅的工厂代表,其营销副总丁青云表示,“我们一季度的订单量差不多取得了两位数的增幅。”

广东尚品汇化妆品股份有限公司彩妆研发主任林丽隽则透露,“跟疫情期间相比,我们今年一季度有所增长,”其称已明显感觉到大盘行情在缓慢恢复中,“至于能恢复到哪个程度,还需要时间验证。”

02 市场巨变,跟不上时代的工厂沦为“弃子”

从一季度陷入困境的上游企业来看,大环境下行,消费意愿降低是不可避免的客观因素。

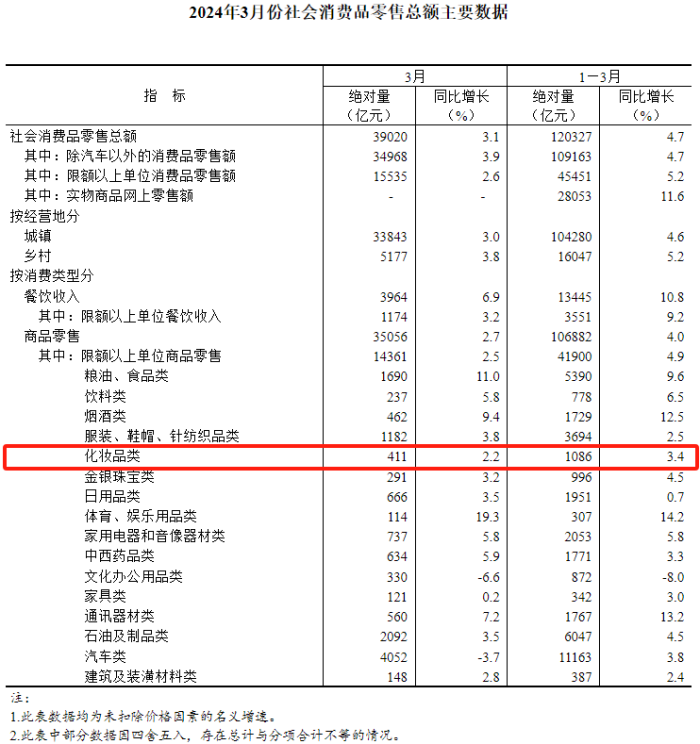

据国家统计局数据,今年1-3月份,化妆品类零售总额为1086亿元,同比增长仅3.4%,不仅罕见低于社会消费品零售总额大盘的增速,与2021年化妆品类同期41.4%的增幅相比,更是大比分落后。

另据国家海关总署近期发布的2024年第一季度进口数据,化妆品类目的进口量和进口金额双双下滑,且下滑幅度均超17%。这在一定程度上也反映了,消费者对化妆品的消费意愿降低。

抛开这些客观因素,在某行业资深人士看来,大部分企业的经营困境,还是上游对客户和市场的把控力不足造成的。

仪美尚了解到,当前,美妆品牌端的需求发生了两大变化。一是对市场的预期降低,开品意愿下滑。筱声生物产品经理郭晓峰指出,“目前来看,大部分中小客户的订单量都有缩水,品牌方普遍对行业的预期不足是困扰很多工厂的难题。”

上海全丽生物科技有限公司总经理方祥铭深有同感,在一季度,其明显感受到“大多数品牌(对市场)的预期持续减弱,补库存减少或者不补,新品数量明显减少,同时价格也在降低,所以,品牌对大部分创新技术的价格可承受能力与试验下单量,也都明显变小。”

林丽隽也表达了类似观点,受备案政策与经济下行的影响,目前,“品牌在开品时比较谨慎,部分品牌方还在观望市场与消费环境的变化。”

二是品牌重新开始追求品质与功效至上。“前两年直播快速成长,导致整个行业都很卷,”丁青云表示,这样做的结果是产品品质受影响,消费者对品牌忠诚度降低,“从今年一季度我们的出货来看,品牌客户整体的产品客单价走高,对产品品质与功效的要求也越来越高。”

广东雅姿精化总经理谭卉也直言,“以往部分品牌主要进行概念宣传和流量推广,产品卖点开发完全依托于工厂方,但现在,品牌与工厂的联系更紧密了,他们更愿意从市场角度、概念兴起到产品落地等环节就参与进来,与工厂共创研发特色产品。”换言之,这对于工厂的整合服务能力有了更高要求。

连上游原料企业,也感受到了市场需求的变化。广州优科生物科技有限公司总经理林朝栋表示,“与往年相比,今年客户的需求会更加细分化和专业化,他们对产品的特色、功效、专利、背书等的需求点会更高。”

不仅在研发侧,据广州李记包装科技有限公司总经理李道扬介绍,在包材端,品牌们也开始更注重品质、个性化与环保,并对产品包材设计和包装提出更高要求,“这就反向推动我们在环保材质及可替换产品上不断地推陈出新,以满足市场的需求。”

在此背景下,在产能与品牌赋能上未能跟上节奏的上游工厂,就成了市场“弃儿”。

以上海华伊美为例,其有着20年发展历史,旗下祛痘品牌泽平还曾创下单品销售额破亿的业绩。2021年,其位于上海松江车墩的智能新工厂正式投产,并计划用3-5年时间打造更多优质的国货精品。但此后情况急转直下,直至去年年底,华伊美走向破产、1元拍卖专利的结局。有知情人士将其原因归结于,“不了解代工行业,没有及时跟上品牌客户的节奏变化”。

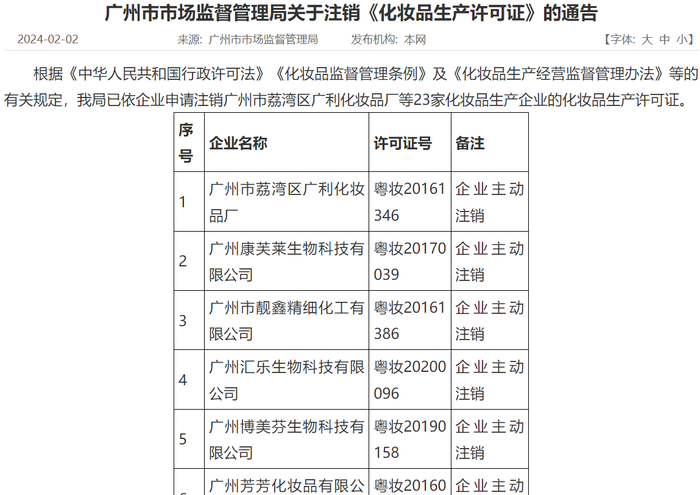

除此之外,随着新规的完善和落地,触碰红线也是部分工厂走向衰败的主因。比如,广州市市场监督管理局在2月初通报了申请注销化妆品生产许可证的23家生产企业,其中,广州博美芬生物科技、广州市靓鑫精细化工、广州德贝芙生物科技等都曾因违法违规而受到监管部门的处罚。

上述华伊美在破产前,也屡次因未依照规定设质量安全责任人以及无法提供化妆品销售记录、违规使用“消炎”“去痤疮”等医疗功效表达,合计被罚款近20万元。

事实上,随着近几年数十部化妆品新规的落地,化妆品行业早已进入“无死角”监管的时代,“违规就是这些企业的一种短视行为。”前述资深人士总结道。

03 品牌化/出海/跨界,美妆工厂开启多样化“自救”

市场最大的不变就是时刻处在变化之中。基于此,不少上游美妆企业开始结合自身的资源与优势,探索新市场环境下的发展新路径。

1、修炼内功,“人无我有”。

据丁青云介绍,栋方每年都会做研发创新,从品牌需求与消费数据表现层面,观察产品的优缺点,“去做一些更好的升级和完善。”

类似的,广东雅姿精化也在加快新原料的开发和应用推广,并重视做溯源成分,“让每一品一成分都有独特的专属解释。”谭卉如是说到。

而优科生物也在深耕“独家菌株+中国特色植物+现代化发酵专利技术”的同时,拥有自己独立的第三方检测平台,“现已建立了动物实验毒理评价中心并取得CMA资质,”据林朝栋介绍,这在目前国内的原料商中还非常少见。

李记包装则一方面持续深化内部团队协作联动与专业培训,另一方面优化供应链管理,今年1月,其自建的华荣产业园区正式投入使用。李道扬表示,“未来,我们还将引入更多先进的智能化和自动化技术,在提升生产效率的同时,能更好地满足客户对个性化定制的需求。”

2、工厂品牌化。

有着20多年发展历史的老牌工厂天玺国际提出“工厂品牌化”概念,在其看来,这包括技术品牌化、品类品牌化、服务品牌化、客户品牌化,以及自有品牌或参股品牌的孵化和壮大等五个维度,在每一个维度都建立竞争壁垒,以此来带动工厂的品牌化。

广州麻尚会生物科技有限公司也在其创始人陈来成的主导下,不仅创立了CRO平台为化妆品品牌赋能,还孵化了专注受损皮肤屏障修复的医美品牌吉薇霓,走向“品牌化”之路。

此外,在谭卉看来,在消费降级、品牌开发成本上升的行业大背景下,工厂端也需要学习品牌化营销,即在小红书、抖音、公众号等平台做更多的线上推广,为自己造势。

3、海外建厂,发展出海新生意。

“我们在印尼的工厂,目前开始动工装修了,预计下半年就可以投产了,”林丽隽表示,广东尚品汇已经开始在对内降本增效,做好服务的同时,稳步开拓海外市场,开发外贸客户,“没办法,国内太卷了。”他说到。

4、放眼“化妆品+”,开启跨界生产。

据方祥铭透露,全丽正在尝试从非化妆品的领域寻找新的需求,不再只盯着化妆品领域。据其预测,随着工厂端加速洗牌,“不出意外的话,(留下来的工厂)普遍会再减少。”

事实上,多数受访者都认为,美妆代工企业将走向两极化发展,马太效应愈发显著。“目前可以说是存量市场,工厂间竞争加剧,强者越强,弱者面临倒闭或者转型。”郭晓峰解释道。

李道扬也持有相同观点,“许多小规模、没有产品特色的工厂会逐步退出市场,而那些有完善体系的工厂生意会不断增加,”此外,据其预计,随着行业法规的不断完善而带来管理成本的增加,幸存下来的工厂,后续也可能会做一些适当的提价。

“不过,整个美妆消费市场还是有增量的,”在丁青云看来,目前工厂端的震荡期只会存在一时,“未来,随着市场增量需求不断增加,我觉得工厂端的生意也会越来越好。”

评论