文|毒眸

近日,完美世界披露2023年年报,交出了借壳上市以来第二差的成绩单。

2023年,完美世界实现营收77.91亿元,同比仅增长1.57%。翻开财报,自2020年短暂突破百亿后,公司的营收就一路下滑,目前营收规模已经低于7年前,只比借壳上市首年(2016年)高。

相比营收的原地踏步,净利润的表现更为糟糕。2023年,公司归母净利润仅为4.91亿元,同比下滑了64%,净利润的规模仅高于2021年(3.69亿元)。

出乎预料的是,完美世界引以为傲的双轮驱动战略,两个轮子游戏和影视都失灵了。

其中,作为第一大板块的游戏业务,由于新游戏数量较少、老游戏流水回落,2023年营收和净利润双双下滑;而第二大板块影视业务,尽管2023年营收大涨2倍多,但由于营业成本上升、信用减值损失等因素,扣非净利润依然亏损。

进一步分析财报就会发现,在营收和2022年几乎持平的情况下,2023年完美世界的归母净利润比2022年减少了将近9个亿,为什么会有这么大的反差?

“首先,影视业务综合毛利率低于游戏业务,营业收入结构的变化导致公司整体毛利率有所下滑。”在4月19日召开的网上业绩说明会上,完美世界副总裁兼财务总监王祥玉解释道。

“其次,公司多款在研游戏在积极研发中,并配合新游上线发生市场宣传费用,相应各项期间费用较上年同期总体变化不大,不会随游戏业务收入的阶段性下滑而减少。上述原因综合导致公司2023年归母净利润较上年同期下降的幅度与收入变动不一致。”

业绩低迷还引发了连锁反应,最直接的结果就是,完美世界员工持股计划的流产。由于完美世界2023年度业绩考核指标没有完成,未解锁的员工持股计划份额对应的公司股票187.4万股(市值约1830万元),由公司收回。

此外,伴随业绩下滑,完美世界的股价也步入下行通道。从去年5月到现在,完美世界的股价跌幅已经超过50%,目前公司总市值不到200亿元,仅为巅峰期的25%。

新游少,老游弱

作为完美世界收入和利润的主要来源,游戏业务去年的表现让人大跌眼镜。

根据年报,2023年,完美世界游戏业务实现营收66.69亿元,同比下降7.91%;实现归母净利润4.90亿元,同比下降69.21%;实现扣非净利润4.56亿元,同比下降57.74%。

对于游戏业务的业绩下滑,完美世界董事会认为,主要是受游戏产品研发周期影响,2023年公司推出的新游戏较少;在营游戏受自然生命周期影响,流水相较于2022年有所回落,相应业绩贡献同比下降。

简单来说就是两点,第一,新游戏数量较少;第二,老游戏流水下滑。

新游戏方面,2023年完美世界仅代理产品《天龙八部2》手游国内公测,《幻塔》主机版本上线国际市场等。作为A股游戏行业的龙头公司,完美世界2023年新游戏的产出如此之少,十分罕见。

“游戏行业发展至今,精品化成为主要趋势之一,推动行业发展的同时也给游戏厂商提出了更高的要求,游戏开发周期呈现加长趋势。”完美世界董秘马骏在业绩说明会上解释,“同时,公司主动变革、积极探索品类创新,新游推出速度较以往年度有所减慢。”

老游戏方面,目前完美世界在营的主要游戏产品,包括经典端游产品《诛仙》《完美世界国际版》等,以及顶级电竞大作《CS(反恐精英:全球攻势)》《DOTA2(刀塔)》,此外还有旗舰IP产品《诛仙》手游、《完美世界》手游、《梦幻新诛仙》手游、《幻塔》多端游戏、《完美世界:诸神之战》手游等。

拆分来看,2023年,完美世界的PC游戏实现营收22.12亿元,同比增长16.24%;移动游戏实现营收40.86亿元,同比减少19.25%;主机游戏实现营收1.04亿元,同比增长310.24%;游戏相关其他业务实现营收2.67亿元,同比增长5.31%。

值得注意的是,完美世界游戏业务2023年的营收下滑幅度为7.9%,但归母净利润下滑幅度却接近70%。这是什么原因造成的呢?

根据券商分析师观点,主要是因为完美世界已有多款重点产品进入关键测试阶段,相应研发投入或宣发费用有所增加。

资料显示,目前《一拳超人:世界》《女神异闻录:夜幕魅影》已先后于国内外多个国家和地区开启公测;同时,《诛仙世界》《乖离性百万亚瑟王:环》已于近期完成付费测试,《诛仙2》《淡墨水云乡》《代号野蛮人》等产品也将于近期开启新一轮测试,上述储备产品多款已获得游戏版号。

根据2023年年报,完美世界去年研发费用达到21.95亿元,同比减少4.16%,但考虑到裁员的情况(公司去年裁减游戏研发等233人、占比约5%),实际研发费用应该是增长的。2023年,公司销售费用为11.95亿元,同比增长7.81%。

影视涨营收不涨利润

在游戏业务低迷之际,完美世界的影视业务营收大涨,从而使公司2023年的总营收勉强保持增长的态势。

2023年,完美世界出品的《星落凝成糖》《心想事成》《云襄传》《温暖的甜蜜的》《护心》《追光的日子》《特工任务》《欢迎来到麦乐村》等电视剧相继播出,公司影视业务的营收也因此突破10亿大关,达到10.34亿元,较2022年大涨222.46%;同时,影视业务占公司总营收的比重,也从2022年的4.18%,提升至2023年的13.27%。

但是影视板块的盈利能力,却并未跟上营收增长的步伐。2023年,影视板块实现归母净利润约9300万元,较2022年增长约39%,远低于营收的增幅;扣非净利润更是陷入亏损泥潭,为-8200万元。

这主要是因为,完美世界影视板块的营业成本也在快速上涨。

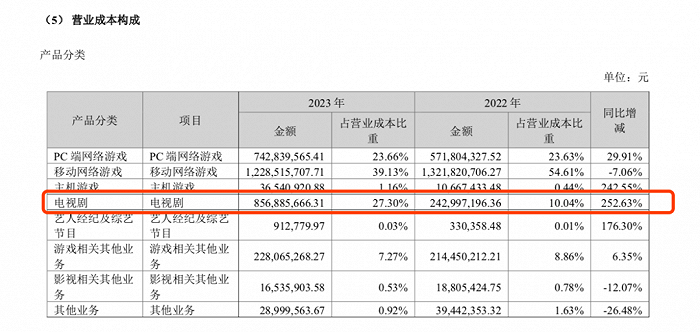

年报显示,2022年,完美世界电视剧的营业成本为2.43亿元,占总营业成本的比重为10.04%。而2023年电视剧的营业成本高达8.57亿元,同比上涨了252.63%;占总营业成本的比重达27.30%,仅次于移动网络游戏。

由于营业成本的上升,2023年完美世界影视业务的毛利率同比下降2.81%,为15.44%;同时,公司整体毛利率下降8.75%,为59.7%。

而扣非净利润陷入亏损,则主要是受信用减值损失的影响。

所谓“信用减值损失”,指的是因应收账款的账面金额高于其可收回金额而造成的损失,其对应的会计科目是坏账准备。

2023年,完美世界对于应收账款、其他应收款、长期应收款,分别确认信用减值损失6204.23万元、844.58万元、60万元,合计7108.81万元。

除了游戏和影视,非经常损益也是影响完美世界2023年盈利表现的重要因素。

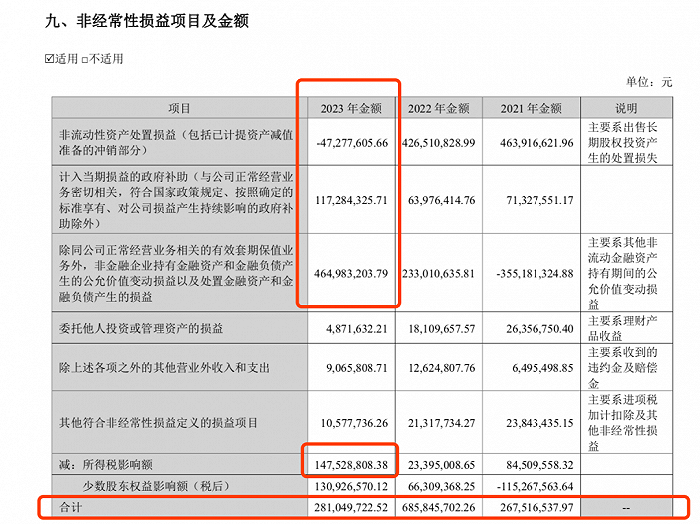

根据年报,2023年完美世界的非经常性损益为盈利2.81亿元,较2022年减少4.05亿元,同比下滑59%。

而上述非经常损益,主要由环球片单公允价值变动收益、被投资企业经营情况变动带来的公允价值变动损失及处置损失、政府补助等构成。

具体来看,关于环球片单的情况,要追溯到8年前。2016年2月,完美世界下属子公司PUI(Perfect Universe Investment Inc.)与美国环球影业签订片单投资协议,参与环球影业共计51部电影项目的投资,并按投资比例获得每部影片的全球收益。目前该协议项下所有电影项目的投资均已完成,相关影片均已上映,PUI根据协议约定逐步收取相关影片的后续收益。

2024年2月21日,完美世界发布出售资产公告,PUI公司将其持有的环球影业片单资产,以1.64亿美元的价格,出售给总部位于美国亚特兰大的Domain Capital Group, LLC旗下子公司。该交易已于2024年2月完成交割,预计将确认归母净利润1300万美元(折合人民币约9300万元)。

此外,投资收益的大幅减少和递延所得税费用的大幅增加,也导致完美世界2023年利润大幅下滑的重要原因。

2023年,完美世界的投资收益为-1.47亿元,包括出售西安嘉行影视传媒股份有限公司股权导致的亏损4566.83万元。而公司2022年的投资收益,高达4.32亿元。

2023年,完美世界产生的递延所得税费用达2.48亿元,而2022年这一数字仅为-981万元。

总市值蒸发75%以上

2023年的业绩下滑,引发了连锁反应,首当其冲的是完美世界的员工持股计划。

3年前,完美世界曾发布“2021年员工持股计划”,参与者不超过400人,全部为公司的业务 (技术)骨干人员及董事会认为对公司未来发展有卓越贡献的员工,不包括公司董事、监事及高级管理人员;总规模不超过730.75万股,占公司股本总额的0.38%。

此次员工持股计划的考核,分为公司业绩考核和个人绩效考核,考核期限为2021—2024年4个会计年度。

其中,公司业绩考核方面,以2020年营收及扣非净利润为基数(分别为102.25亿元、10.43亿元)。各年度的业绩考核指标是,从2021年到2024年,营收增长率或扣非净利润增长率分别从不低于20%到不低于50%逐年递增。

没想到,2020年的业绩就是巅峰。从2021年到2023年,完美世界的业绩连续3年不达标,对应的未解锁股份187.4万股、187.4万股、187.4万股,均由公司收回。

对于业绩低迷的完美世界,资本市场用脚投票,公司股价也受到重挫。如果从去年5月份的高点计算,现在完美世界的股价已经腰斩,总市值缩水超过50%。

在4月19日的业绩说明会上,多名投资者表达了对完美世界股价走势的不满,并要求公司高层采取有力措施,恢复投资者信心。

“过去几年公司主动变革,积极创新,这条路走得有些艰难,很抱歉没能给大家带来更好的持股体验。”完美世界董事长池宇峰回应称。

他进一步表示,影响股价的因素很多,修炼好内功是硬道理。公司基于过去几年积累下来的宝贵经验,在战略布局、产品思路、人才规划等方面明晰了方向,积极推动内部管理精细化、研发制作精细化、发行精细化,同时借助回购、分红等多种方式,期待更好地回馈广大投资者的关爱。

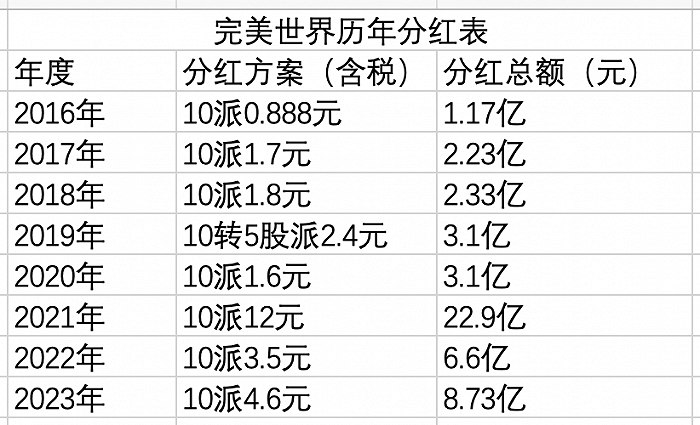

值得一提的是,在发布2023年年报的同时,完美世界同时宣布了2023年利润分配预案,拟向全体股东每10股派发现金红利4.6元(含税),对应当前股价股息率4.6%。

按照总股本计算,2023年分红总额高达8.73亿元,是公司借壳上市以来第二高的分红额度,仅次于2021年。

对于今年高分红的原因,董秘马骏表示,“公司关注可持续发展的同时,高度重视股东的合理投资回报,希望与全体股东共享公司成长价值。综合考虑公司长期发展需求及投资者回报,公司制定了2023年度利润分配预案”。

然而,即便是史上第二高的分红方案,也没能刺激完美世界的股价上涨。

分红方案公布次日(4月16日),完美世界的股价冲高回落,收盘跌1.2%,随后几天继续下探。目前公司总市值仅193亿元,相比2020年巅峰时期最高跌幅超过75%。

评论