文|定焦 黎明

编辑|魏佳

IPO是一个名利场。有的公司为名,有的公司为钱,还有的公司是为了IPO而IPO。

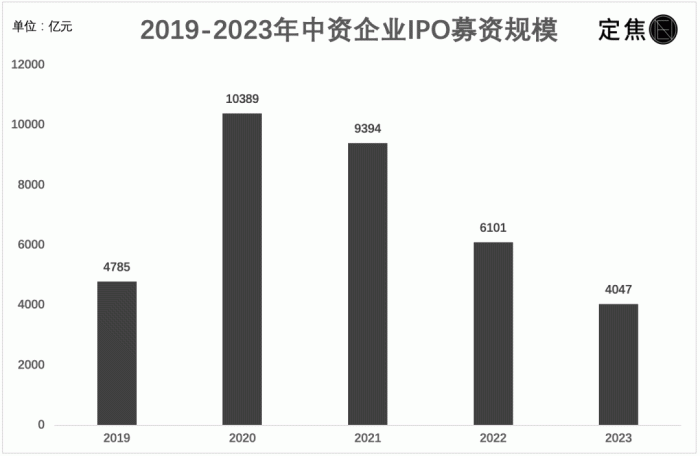

去年,中国A股、中国港股、美股分别有313家、71家、24家中国内地企业上市,加起来融了超过4000亿元人民币。

这些公司成功“上岸”背后,还有大量公司在排队,等待相关部门审批,或者等一个更好的上市时机。有数据显示,港交所排队IPO的公司数量,已经超过100家,A股主板等待上市的企业接近200家。

4月23日茶百道在港交所挂牌上市,成为“加盟制奶茶第一股”,从市场上募资25.86亿港元,这是今年以来港交所最大规模的IPO。

4月24日,“AIGC第一股”出门问问在港交所挂牌,开盘破发跌超21%。AI大模型的故事,也没法让市场买单。

港股流动性不佳是公认的事实。越来越多上不了A股,同时又去不了美股的内地企业,扎堆去港股IPO,让本已拥挤的通道更显嘈杂。

美股上市流程相对简单,然而复杂的国际局势,让中国公司望而却步,即便能上市,估值和融资金额也要打折扣。“降低预期,是去美股IPO要做的第一件事。”一位投资人对「定焦」说。

A股的IPO正在收紧。过去两个月A股剧烈震荡,新任证监会主席到岗后,全面加强上市公司监管,严把IPO准入关,一些公司被卡在门外,还有一些主动撤回了上市申请。

对于很多公司而言,IPO是公司的一个里程碑,能提高公司的品牌声量,给投资人提供退出渠道,以及更重要的,能带来钱。面对今天的行情,它们该去哪上市,又如何上市?

找钱,钱在哪里?

中国内地公司申请IPO,主要有三个选择:A股、港股、美股。其中,美股和港股属于境外资本市场。

去美股IPO是过去十多年的一大热潮,然而因为众所周知的原因,近两年中概股IPO数量锐减,融资金额大打折扣,美股不再是中国互联网公司的首选地。

去年一共有24家中国内地公司在美股IPO,加起来融了6.09亿美元。其中,募资最多的两家公司是年初上市的激光雷达厂商禾赛(1.9亿美元),以及年底上市的震坤行(6200万美元)。剩下的公司大部分只有几百万美元。

东方财富Choice数据显示,今年一季度,除了亚玛芬体育(2019年被安踏收购的荷兰公司)IPO募资13.65亿美元,其他新上市的中概股,超过一半都只融到五六百万美元。

这个金额下降非常多。作为对比,2018年拼多多IPO募了16亿美元,2021年上市的电子烟公司雾芯科技募资14亿美元;疫情期间上市的理想、小鹏,募资额都在10亿美元以上。

数据来源 / Wind,制图 / 定焦

时过境迁,中国公司去美股,已经融不到太多钱了。

“由于美国对美元基金投资中国高科技企业的审查相关制度,以及中美目前的关系,美国的主流基金基本不投中概股了,即便投资,估值也要打很大折扣。”德物资本管理合伙人丁柏然对「定焦」说。他投资的致保科技,今年4月刚在纳斯达克IPO,募资600万美元。

也是因为美股不给力,港股成了很多中国公司IPO的第一选择。

然而港股的钱也不多。根据普华永道数据,去年一共有71家中国内地企业在港交所上市,合计募资463亿港元,这个金额是近二十年最少的。其中募资规模在50亿港元以上的只有一家——珍酒李渡(53亿港元)。而前年港股第一大IPO中免,募了184亿港元。

整个2023年,港股IPO数量下降了19%,但募资额大幅下降56%。IPO募资越来越难。

图源 / 普华永道报告

香港金融市场,资金可以自由进出,全球流动。丁柏然认为,美联储进入大的加息周期后,全球美元回流美国,很大程度影响了港股的资金体量。“把美元存银行或者买美债,躺赚5%的稳定收益率,还有多少投资人会把钱投入到一个连跌三年的股票市场?”

最让人意外的是A股。2023年,纵观全球,IPO无论是数量还是募资额,中国A股都超过其他资本市场。A股全年共有313只新股上市,融资3564亿元人民币,即便跟2022年比数量下滑26%,融资额下滑39%,还是排在全球第一。

其中,在科创板上市的华虹半导体,IPO融了212亿元。仅这一家公司,就接近于去年所有在港美股IPO的中国公司融资总和的一半。

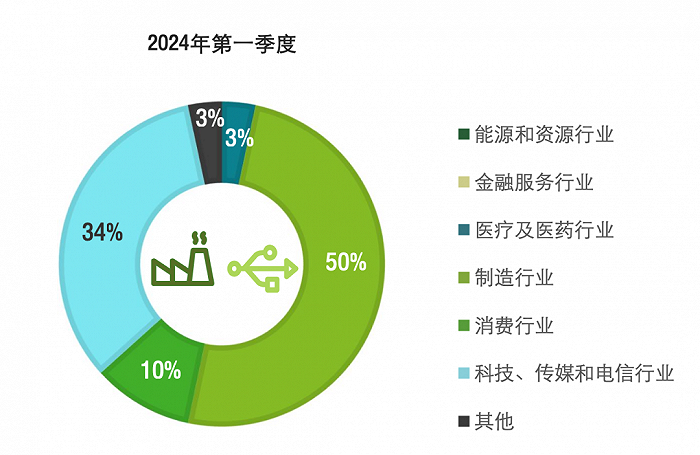

A股最欢迎的行业,主要包括半导体、高端制造、工业及材料等,所谓“专精特尖”的硬科技。去年A股前十大IPO中,半导体企业占据了前三名,融资额占比超过50%。今年一季度,制造业企业IPO数量占比50%。

2024年第一季度中国内地新股行业划分,图源 / 德勤

在A股IPO有很强的政策引导性,需要国家鼓励的行业和企业。“A股IPO这条路,现阶段只适合某些特定的行业和资产。”丁柏然说。

现在证监会也开始限制超大规模的IPO,以避免“抽血”影响股市流动性。

农业资产整合平台先正达,在今年3月终止主板IPO。这家公司此前动用超高杠杆跨国收购,积累了大量债务,拟募资金额高达650亿元。如果让它IPO,将创造A股近13年来最大融资规模,抽走大量资金。

市场上有限的资金,需要给到那些真正需要用钱的企业。证监会的系列新规定,有利于A股往好的方向发展。

一位从事融资顾问的投资人对「定焦」说,现在无论是A股,还是港股、美股,IPO的募资环境都发生了很大变化,市场上钱不多,但也存在一些结构性的机会。

竞争,如何上市?

茶百道IPO之后,已经在港交所递交申请的蜜雪冰城和古茗,也会加快步伐。

蜜雪冰城一开始其实是想在A股上市。它曾于2022年9月申请在深交所上市,计划募资65亿元,上市未果才转战港交所。

内地公司去美股和港股上市,由于涉及出境,需要提前进行备案,拿到中国证监会国际合作部的备案通知书;用户量超过100万的平台,还要向网络安全审查办公室申报网络安全审查。

这一整套上市备案管理办法,在去年3月正式实施,境外上市正式进入备案制时代。从那之后,中国企业境外上市才再次活跃起来。根据德勤统计的数据,备案制度实施满一周年,已获取备案通知书的企业共119家,其中69家去港股,50家去美股,另有97家尚在申请流程中。

在港美股上市,现在最大的难题不是通过审批,而是找到投资人参与认购——用合适的价格,把新发行的股份卖出去。

根据港交所IPO规则,公司市值在5000万-100亿港元的,至少要有25%的股份为公众持有;市值大于100亿港元的,公开发行的比例不能低于15%。如果完全按照这个比例发行,实际上很多公司找不到足够多的资金认购。

和高资本创始合伙人何宇华对「定焦」说,有一个办法是老股东将自己的股份转港股全流通,当成发行量转过来。但这样有一个问题是,这部分股份就回不去A股了,日后公司几乎不可能再回A股上市。

即便转全流通,还是有很多公司募不到足够多的钱满足发行要求或估值远低于老股东的心理预期。“港股排队IPO的公司这么多,不是港交所不让上,是因为很多发不出去或需要大幅折价发行,只能等待市场更合适的时机。其实,只要有足够的投资人认可,有资金买单,港股IPO的周期是很短的。”丁柏然说。

去年人力资源公司北森控股在港股IPO,市值超过200亿港元,发行的股份却只有1%,被业内称为“迷你版IPO”。“不是它不想发15%,是在如此高估值之下没有那么多资金认购,它都没有引入基石投资者。而迫于一级市场投资人尤其是最后两轮投资人的压力,它还不能降估值。”丁柏然说。

无奈的是,北森控股IPO的花费就有8400万港元,占到募资额的三成,IPO实际拿到手的钱只剩1.55亿港元。现在北森的市值不到30亿港元。

有些企业是为了上市而上市。一位有被投项目在港股IPO的投资人告诉「定焦」,香港的投行现在专门有一门生意——IPO配资。投行给IPO公司找来资金,作为基石投资者参与IPO认购,但有个条件,在半年锁定期内要保证8%的保本收益,而且这笔钱打到专用账户,企业不能动。“有些企业IPO发行就差几百上千万,就会接受这种服务。”

为了达到IPO发行的要求,保持“排面”,有些企业会发亲友股,或者找产业链上的朋友参与认购,真正市场化的资金买单占比很低。这种就完全是“面子工程”。

一位投资人对「定焦」说:“IPO出现崩塌式的开盘,可能是背后有些资金没有谈拢,因为这种发行一般会有隐性兜底的承诺,所以有些资金一开盘就跑了,反正亏多少企业都会兜底。”

即便IPO成功了,企业也要面临股价下跌、估值打折的处境。

据德勤统计,2024年第一季度,香港主板市场平均市盈率仅11倍,远低于2021年上半年高峰时期的19倍。

阿里一拆六之后,曾想让菜鸟和盒马上市。今年3月菜鸟撤回港股IPO申请,按阿里董事会主席蔡崇信的说法,原因是目前的IPO环境无法反映菜鸟真正的估值。

港股的流动性是硬伤。除了腾讯、美团等权重股,绝大部分上市公司交易不活跃。今年以来港股平均每天的成交额大约1000亿港元,腾讯和美团占掉200亿港元,其余2000多家公司瓜分剩下的800亿。

在美股,目前去IPO的中概股普遍规模较小。一季度上市的十多家中资企业,除去亚玛芬体育,平均市值只有6000多万美元。市场关注度较高的哈啰出行、天鹅到家,曾在2021年向美股递交过招股书,目前没有新进展。Soul从美股撤回IPO申请后转战港股,尚未成功。

美股IPO现在还有多大实际意义,值得企业认真考虑。

“中国企业去美国上市肯定市值低,港股已经被认定为流动性不佳,A股有流动性但门槛高,每一条路都不容易。”一位正在筹划美股IPO的企业CEO对「定焦」总结。

那么,为什么还有那么多公司挤破脑袋也要IPO?

上市,为了什么?

有些公司上市,是为了“捞一笔”。高价发行、违规减持、套现走人,这套标准动作让一些公司的实控人赚得盆满钵满。

当然,证监会正在打击各类违规操作,补上漏洞,未来这些现象应该会越来越少。

抛开主观“割韭菜”的公司,绝大部分公司上市还是为了融资以补充现金流。

以新上市的出门问问为例,它成立以来融资七轮,合计拿到2.3亿美元,IPO前账面现金及现金等价物只剩1.6亿元人民币。做大模型,这点钱显然不够花,只有上市才能解燃眉之急。它通过IPO融到的2.67亿港元,接近一半要用于开发大模型。

对赌压力是另一大驱动力。

丁柏然透露,很多创业公司在一级市场进行融资时,都会被投资机构要求签回购协议,规定多少年内必须IPO,否则公司或创始团队要回购股份,或者进行股转债,很多公司为了拿到投资,都签署了相关协议。

投资人将IPO视为一个重要的退出渠道。他们拿的是LP的钱,要对LP负责,基金也有存续年限要求。被投项目如果不能找到下一轮投资接盘,投资人要退出变现就只能靠IPO或被并购,IPO通常是首选。

也正因为此,才有了强行“闯关”一说。创始人为了不触发回购条款,想尽一切办法冲刺IPO。这个时候,估值已经变得不是那么重要了。

“很多老板是没办法赔付对赌的,这种情况下,能上市总比不上市好。”何宇华说。

除了融资和退出这两个核心作用,IPO还能加大对人才的吸引力,更灵活地激励员工。

一位美团员工对「定焦」说,他加入美团时,很看中美团是上市公司这一点,因为大厂在谈薪酬时一般会将股权或期权打包,上市公司可以直接变现,非上市公司给的是一张大饼,不仅未来不一定能变现,还没有参考价格。

这方面的典型例子是蚂蚁集团。蚂蚁向港交所提交IPO申请那天,办公楼里好几层员工兴奋地大声欢呼,大家拿出计算机,盘算公司将一夜之间诞生多少个亿万富翁。后来蚂蚁IPO折戟,这场财富盛宴也就化为泡影了。

一位蚂蚁前员工对此深有感触,他当年拿着蚂蚁期权,熬了两年终于等到公司快上市,期权变现后能拿到一大笔钱,于是规划着提前还贷款,还去看了豪车,结果上市没成功,他选择了离职。他告诉「定焦」,后来蚂蚁发起过一次回购,他觉得价格太低就没卖,一直没变现。

上市的目的千千万,但企业也不能为了上市而上市。

何宇华认为,现在的海外市场跟十年前完全不一样了。如果一家公司在A股上不了,没有国际化的业务还去港股或美股,大概率也得不到海外投资人认可。

他发现,现在港股活跃的资金,除了当地资金和南向资金,主要就是欧洲和中东的基金。以新能源为例,欧洲和中东投资人最看重ESG,核心是绿色化和低碳化,但很多内地公司找团队写的招股书,并不满足中东资金和欧洲资金对未来发展的愿景和需求。

“现在大家都挑资产,中国公司无论去港股还是美股,信息不对称博傻的年代结束了。”他说。

面对全新的海外市场,内地企业赴境外上市也应该有新的思路。尤其对于那些有国际业务和出海需求的公司,去港美股IPO可能是必经之路。何宇华认为,企业去港股IPO,可以只把海外业务单独上市,中国香港地区作为全球化业务的海外总部,日后集团业务还可以争取在A股IPO。这样既能获得短暂的流动性支持,又能匹配全球化和出海的业务需求。

归根到底,IPO不是公司的终点,而是快速发展的起点和跳板。去哪里IPO,要结合公司业务发展的实际需求。熬过资本寒冬,IPO也终会迎来春天。

评论