文|酒讯 半颗

编辑|方圆

2023年走到第4个月,春暖花开之时,投资者们正蠢蠢欲动。

对于白酒投资者来说,过去的几年并不顺心。在库存高企、上市禁令、市场动力不足的背景下,投资者情绪也随之起起伏伏,有人踌躇留守,有人黯然离场。然而,在2023年酒类融投资事件创近年来新低的数据面前,情绪天平向信心不足的一方再度倾斜。

在经历了上一年的“寒冬”之后,手有余粮的投资者们该往哪儿投?

01 2023投资遇冷

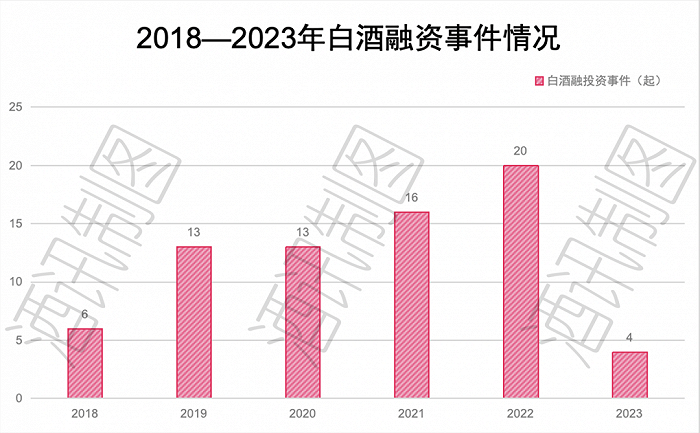

据酒讯不完全统计,截止至2023年12月31日,酒类投融资领域发生了16起投资事件,分别为零度鲜果酒、Aircohol、轩博啤酒、不良人酒业、爱咕噜、安徽酒灵、Aplós、泰山啤酒、TAGSIU、云九仓、Bira 91、Heineken、Three Chord Bourbon、疆图酱酒、娃茅酒业、啤卤侠。其中仅有4家标签为“白酒”或“白酒酿造“,7家精酿品牌,其余均为其他酒类或酒类上下游器具供应商,白酒占比1/4。

作为融投资市场上的常客,这可并非酒水饮料类目的“正常发挥”,尤其白酒更是“发挥失常”。据悉,2022年酒业赛道共发生投融资事件63起,约为2023年的四倍,其中白酒有20起,为2023年全年的5倍。2018-2021年,分别发生了6起、13起、13起、16起白酒融投资事件,均高于2023年的4起。2023年的白酒投融资市场,确实“凛冽如寒冬”。

图片来源:酒讯制图

不仅在数量上大幅下降,2023年酒类投融资规模也是大不如前。在这16起投融资事件中,金额在亿元人民币以上的只有两家,且均为国外酒水品牌。千万级别的有10家,其中金额最高的为轩博啤酒,融资金额为“近亿元”。剩下的4家中,2家未公开具体数据,2家为百万级别。

进一步看,2023年完成融资的4家白酒企业中,疆图酱酒、云酒仓2家融资规模为千万级,娃茅酒业1家为百万级,不良人酒业1家并未公布具体数据。

其中融资规模最高的品牌为疆图酱酒,这家成立于2022年的白酒新势力发源于茅台镇,在2023年2月完成了数千万元的A轮融资,由大西部基金领投。另外,不良人酒业为一家白酒新势力品牌,于2023年完成了种子轮融资,金额并未公布。值得注意的是,4家白酒企业中,新势力企业占去两席,由此可见,在白酒融投资形势较差的2023年,新势力品牌更受资方青睐。

图片来源:疆图公众号

02 多重因素挤压

投融资市场遇冷,背后存在着多重因素。从宏观角度来看,2023年整体的投资环境都发生了变化。据《2023消费投融资年报》数据统计,2023年消费行业整体投融资事件数大幅下降,只有683起,同比下滑30.4%;主要轮次集中在天使轮及A轮,融资金额集中在500-5000万元。整体投融资市场相较去年均有所收缩。

再细分至酒水饮料类目,在全部消费行业类目中,投融资数量占比为8.78%,与上一年相比也有所下滑。在酒水饮料领域融资额TOP10中,仅有3起融资为酒类企业。

由此可见,在过去的一年中,无论是消费行业整体,还是细分至酒水饮料领域,投融资数量均有所下降,比起高估值的白酒行业,一些较低估值、更有潜力的赛道更受资本青睐。

经济环境让资方趋利避害,政策禁令同样也削减投资热情。2023年2月,证监会宣布启动实行股票发行注册制改革。同日下发文件中显示,白酒已被纳入A股的“红灯”上市受限行业。彼时距离上一家酒企金徽酒成功登陆A股已有7年时间,在这7年内,无一家酒企成功上市A股。

A股亮起红灯,意味着酒企想上市只能另谋他路,港股是最近的一条出路。然而酒企港股上市也并非易事,目前也仅有珍酒李渡一家成功。

酒企上市受限,投资机构的退出通道被大幅收紧,只有在企业被收购、并购时资方才有机会退出,这份“有去无回”的风险降低了投资人的涉酒热情,投资行为也在动荡之后越发谨慎起来。

实际上,众多涉酒失败的“前车之鉴”早就印证了酒业投资并不是个赚快钱的好赛道。维维股份于2012年收购贵州醇之后,后者面临业绩持续下滑,董事长接连更替也补不上颓势,最终被维维股份抛售;联想控股从2011到2016年先后并购了8家酒企,却没有一家成功,最终纷纷出售,全面退出白酒行业……

近三年,也有不少资本投资受挫。许多业外资本甚至“投资未半而中道崩殂”,“金针菇第一股”众兴菌业收购圣窖酒业失败、吉宏股份收购茅台镇古窖酒业计划终止都是血淋淋的教训。很多业外资本抱有投机心理,试图入局白酒,却在“头脑发热 ”冷却之下最终趋于冷静。

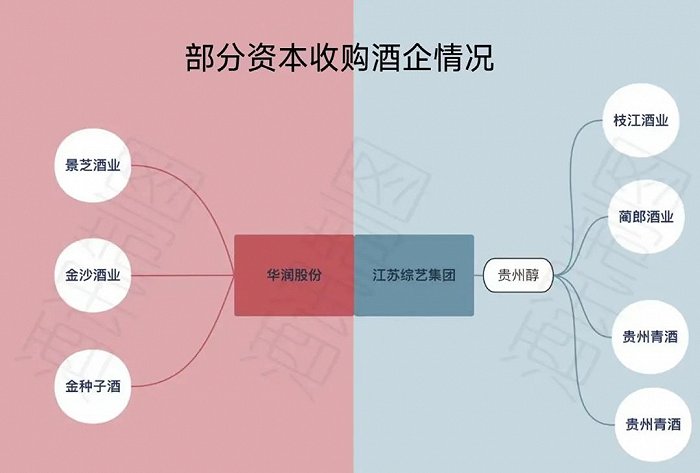

图片来源:酒讯制图

即便成功实现收购的资本也还在摸着石头过河,找寻有效整合产业链的路径。华润大量投入布局白酒版图,先后将景芝酒业、金沙酒业、金种子酒纳入麾下,但截至目前为止三家酒企效益平平;江苏综艺集团通过贵州醇先后收购枝江酒业、蔺郎酒业、贵州青酒、贵州匀,谋划组建中国式的“帝亚吉欧”,但无论是规模还是知名度上,都还在市场边缘挣扎。

由此可见,酒业投资并非只是钱的问题。这背后涉及到的渠道、产品、市场的长期经营,而业外资本直接上手运营,不熟悉导致失败也是常事。从华润和江苏综艺的投资案例可以看到,白酒行业的并购整合难题连业内也没有参透,更别谈业外资本的猎奇。这也是为什么,在资本退出通道关闭后,资方的投资决策只会更加谨慎。

03 2024白酒投资还香吗?

自从2019年,“海银系”大肆收购白酒企业以来,业外资本就掀起了一波白酒投资热潮。这不禁让人想起了2012年前后那一场白酒投资热潮,帝亚吉欧并购水井坊、五粮液注资永不分梨酒业、娃哈哈与贵州政府签订酒业投资协议、泸州老窖牵手统一、平安集团“输血”红楼梦酒业……酒业投资如火如荼。

然而从2013年开始,“限酒令”“三公消费”等政策限制纷纷出台,令整个行业遭受重创,自此开始了多年的销量低迷,业外资本也纷纷出售了旗下白酒资产。这一场景似曾相识,同样是政策变动,同样是销量下滑,至于2024年是会成为另一个“2013”,还是将成为白酒投资的转机之年,我们仍不得而知,只能通过目前的趋势对白酒投资的未来预测一二。

香颂资本董事沈萌认为,白酒此前的融资是在酱香概念的带动下,形成泡沫化趋势,产能扩张远大于需求增加,导致多数白酒投资项目出现亏损甚至大幅亏损。而在经济下行、消费降级的趋势下,有限需求集中在头部品牌和区域优势品牌,未来白酒投资会继续冷却。

换句话说,不断加剧的马太效应让头部企业愈发突出,白酒新势力不易出头,优质标的不足,是削减资方投资热情的门槛。

好消息是,截止至4月17日,在2024年已经过去的3个多月中,酒类赛道共发生了9起投融资事件,已超去年的半数,与去年同期相比增加了近30%。

如果按此趋势持续,今年酒业投资行情或将有所转机。一部分业内人士乐观判断,酒类投资在近年的发展中不断调整,也产生了一些成功案例。比如古井贡酒先后收购湖北黄鹤楼酒业、安徽明光酒业,并成为贵州仁怀茅台镇珍藏酒业控股股东等一系列投资行为,在破局区域发展上有一定的战略意义。

图片来源:黄鹤楼酒业官网

白酒营销专家肖竹青认为,古井贡通过并购黄鹤楼酒业,实现了异地的跨越式成长,这种成功案例对于其他的酒业上市公司来讲具备示范效应。既然很难再有新的酒业上市公司,在目前的大环境下,酒业上市公司通过并购重组,寻找行业内的优质标的,实现跨区域并购或者上下游并购,让资本市场充满了想象空间。

古井贡酒的投资案例为酒业投资打开了一条新思路——业内资本并购,或许将成为2024年的酒业投融资方向。

而对于业外资本来说,在前几年“酱香热”导致的泡沫化背景下,投资酱酒可能需要审慎选择。“吃一堑长一智”的业外资本,近两年来更倾向于白酒新势力。比如去年的3家白酒新势力投融资事件中,除了未公布资方的不良人酒业外,另外两家均为业外资本所投。同时在2024年,也发生了2起针对白酒新势力的投资。业外资本投资白酒新势力,或许也将成为2024年的一个酒业投融资方向。

评论