文|红餐网 李金枝

编辑|方圆

刚上市一年,业绩就“大变脸”,供应链企业的日子似乎越来越难过了。

据财报数据,2023年,田野股份(832023.BJ)实现总营收4.6亿元,同比下降2.33%;净利润3337.81万元,同比下降37.69%。

对此,田野股份表示,净利下降主要原因为下游新茶饮行业增速放缓、竞争加剧,客户价格敏感度提高,其压降毛利率应对市场竞争。

事实上,田野股份的毛利率已经连续3年下滑。从2021年的29.16%到2022年的28.38%,再到2023年的21.68%,总体下滑7.48%。

2023年2月,田野股份在北交所上市,产品包括原料果汁、速冻果蔬、鲜果等,是茶百道、奈雪的茶、一点点和沪上阿姨等品牌的供应商。

随着新茶饮行业增速放缓,品牌之间贴身肉搏加剧,对供应商也提出了更高的要求。尤其是2023年以来,新茶饮品牌纷纷加注供应链,品牌与上游供应商之间的争夺战已然打响。

在此背景下,与田野股份有着相似境遇的供应商并不少。2023年底,2家新茶饮供应商撤回了上市申请。已经成功上市的供应商,也面临着毛利下滑、业绩承压的现状。

产品售价降低,多家供应商毛利下滑

德馨食品与鲜活饮品在2023年底相继撤回上市申请。

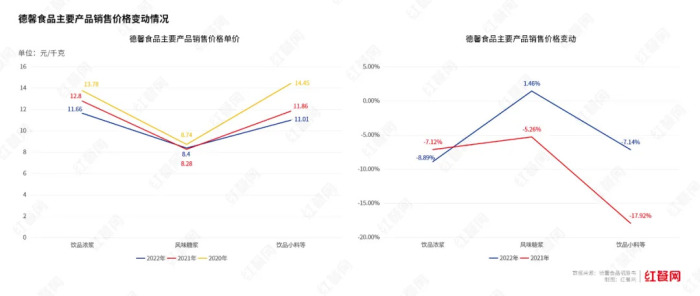

据德馨食品招股书,其客户有瑞幸咖啡、星巴克、蜜雪冰城、7分甜等。为了拉动产品销售,德馨食品降低了部分产品的售价,2022年主要产品饮品浓浆销售单价较2021年下降了8.89%,饮品小料等产品单价下降了7.14%。

德馨食品在招股书中表示,若市场竞争加剧、下游行业需求发生不利变化,其主要产品平均价格会进一步下降。

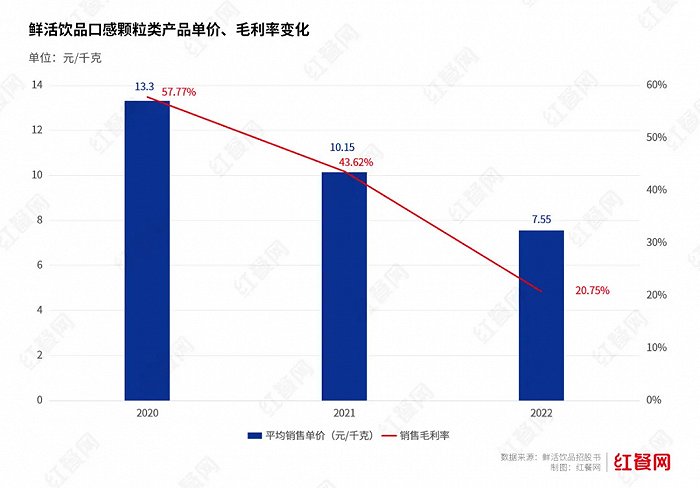

服务于蜜雪冰城、古茗、书亦烧仙草、CoCo都可的鲜活饮品,其主要产品——口感颗粒类产品的平均销售单价和销售毛利率逐年下滑。

2020-2022年,平均销售单价分别为13.3元/KG、10.15元/KG和7.55元/KG,销售毛利率分别为57.77%、43.62%和20.75%。而这项业务对鲜活饮品营收的贡献率近3成。

降价带来的是毛利率的减少,业绩下滑。

招股书显示,2020年至2022年,德馨食品的毛利率连年下降,从2020年的39.09%降至2022年的31.40%。招股书显示,2020年至2022年,德馨食品营收分别为3.57亿元、5.29亿元、5.35亿元。对应净利润则为6748.86万元、9580.51万元和7527.86万元。

鲜活饮品亦是如此,2020-2022年,其3年内毛利率下滑17.26%。2022年鲜活饮品业绩出现明显下滑,总营收为9.29亿元,同比下降12.62%;净利润为1.06亿元,同比下降43.56%。

鲜活饮品在招股书中表示,如果未来下游市场恢复较慢或持续下行,将面临业绩下滑的风险。

成功上市的供应商日子同样不好过,同样面临着业绩下滑、新茶饮相关业务板块不断压缩的困境。

目前,除了田野股份,上市的供应链企业还有赤藓糖醇供应商三元生物(301206.SZ)以及保龄宝(002286.SZ);供应饮品甜点配料的宝立食品(603170.SH)……

保龄宝2023年报显示,全年实现收入25.2亿元,同比减少6.96%,实现净利润5396.9万元,同比减少59.47%。

2023年,保龄宝毛利率只有8.1%,其将原因归结于糖醇业务的快速下滑。2023年保龄宝的糖醇业务收入2.1亿元,同比减少41.8%,毛利率也大幅下降,从2022年的14.9%降至-9.7%。

保龄宝称,2023 年度赤藓糖醇市场竞争激烈、供大于求,价格严重下降,其为了保持与战略客户的长期合作,仍然保留糖醇的部分业务。

饮品甜点配料供应商宝立食品(603170.SH)与新茶饮相关的业务板块则在不断压缩,自2019年起,宝立食品饮品甜点配料营收占比不断下滑,2019-2022年,以及截至2023年第三季度,该业务营收占比分别为15.77%、12.28%、9.9%、6.46%以及6.02%。

财报显示,2021年宝立食品饮品甜点配料业务营收合计1.55亿元,2022为1.32亿元,同比下降15.25%,对应毛利率也同比下降了3.98%。到2023年第三季度,其饮品甜点配料业务营收仅为3685.07万元。

宝立食品在2023年11月公布的一份投资者关系活动记录表称,饮品配料毛利率有所下滑,主要还是和产品结构以及一些客户策略有关。

客户变竞争对手,供应商的日子越来越难

事实上,新茶饮供应商的苦日子才刚开始。

目前,不少供应链企业都依赖下游的大客户。据财报、招股书,2023年,田野股份前五大客户的销售额占总营收的73.69%,其中仅茶百道就贡献了31.41%;2022年,德馨食品前五大客户中,蜜雪冰城、瑞幸、星巴克、7分甜的销售收入占比达42.75%;2022年,鲜活饮品前五大客户中,新茶饮相关客户销售收入占比达40.9%。

但眼下,新茶饮大客户处境也不同往日。

新茶饮已经进入存量市场,各品牌为抢占更多市场加速跑马圈地,竞争更加激烈。据壹览商业数据统计,喜茶、茶百道、霸王茶姬等20家头部新茶饮品牌,2023年新开门店超2.5万家。

除了“抢规模”,新茶饮品牌还要“抢用户”。近一年,餐饮消费越发理性。为了留住更多用户,品牌们打起价格战,导致客单价出现下滑,价格敏感度也越来越高。

茶百道财报数据显示,2023年,每单平均零售额从2022年的28.6元下降到27.4元。奈雪财报数据显示,奈雪的茶2023年订单平均销售额下降了13.7%,从2022年的34.3元降至29.6元。这与奈雪2023年推出19.9产品线以及9.9元促销活动有关。

下游产品价格下降,降本增效的需求增加,传导到上游,供应商的利润空间也相应减少。

一方面,客单价下滑势必会导致利润降低,新茶饮品牌就不得不向上游供应链寻求降本。同时,新茶饮品牌的门店规模扩大,其在上游供应端的议价权也就越大。品牌也能利用规模优势,进一步压低供应价格。

不少供应链企业在招股书、财报中都曾提及,为了满足下游客户的需求主动降低产品售价,或是由于下游需求变化,低毛利的产品销售额上升,导致利润下降。

与此同时,随着越来越多新茶饮品牌大力投建供应链,这也意味着它们直接下场做起了供应商的生意。

今年3月,沪上阿姨成立上海沪姨供应链管理有限公司成立,经营范围含供应链管理服务、餐饮管理等。

1月,蜜雪冰城成立雪王智慧供应链(郑州)有限公司,经营范围涉及供应链管理服务。

2023年,类似的消息还有更多。11月,茶百道与霸王茶姬合资成立四川容尚佳合科技有限公司、四川茶本元新材料科技有限公司,在供应链方面展开合作。

蜜雪冰城、古茗、星巴克中国、瑞幸咖啡等众多品牌都在建原料基地、生产工厂,加注供应链建设。

新茶饮品牌自建供应链,不仅可以满足自身的供应需求,进一步控制成本和产品质量,也可以供给其他品牌或采购方,获得产业链上的利润空间。

比如茶百道就通过森冕新材料生产包材(如可生物降解吸管和杯袋),用于茶百道的茶饮及出售给外部采购商。

对供应商而言,它们将面临大客户流失与客户变成竞争对手的双重挑战。

据招股书,2020-2021年,德馨食品的大客户的采购需求在降低,前5大客户的销售收入在总收入中的占比分别为50.91%、54.17%、42.75%。其中,2022年瑞幸的采购额直接腰斩,星巴克、7分甜的采购额也有不同程度地下滑。

田野股份在2023年遭遇了大客户的流失。据财报数据,2023年,田野股份的前5大客户分别为茶百道、奈雪的茶、一点点、农夫山泉和广州市普迈生物科技有限公司。此前的第五大客户沪上阿姨已经没有了身影。

事实上,沪上阿姨为田野股份贡献的营收贡献在逐年降低,2021年,沪上阿姨贡献了4800余万元,2022年减少到2200多万元。

结 语

2023年,新茶饮供应链集体冲刺IPO,彼时,“新茶饮水深火热,背后的供应商却闷声赚大钱”的话题一度引发热议。

但情况并不乐观,随着新茶饮品牌一边凭借规模优势,往上游要利润,一边自建供应链,做起了卖设备和原料的生意,供应商越来越难赚钱了。在这样的境遇下,供应商们要寻找新的“财”路了。

评论