界面新闻记者 |

成也硅片,衰也硅片?

4月25日晚间,“硅片新贵”弘元绿能(603185.SH)披露2023年业绩报告,第四季度其归母净利大亏5.78亿元,这也是公司自2018年上市以来的首次单季度亏损。

金辰股份常务副总裁祁海珅对界面新闻表示,当前硅片价格已跌至底部空间,弘元绿能持续亏损的局面或有所改善,但也不排除行业恶性竞争导致硅片价格持续走低。

在业绩大降的同时,弘元绿能宣布,拟55亿元投建光伏电池项目。在光伏加剧内卷的当下,再度扩产又是否是明智之举?

股价层面,弘元绿能自2023年以来一路走低,在2023年2月10该公司股价还高达80.57元/股(前复权),截至今年4月26日其收盘价已跌至21.73元/股,跌幅超过70%。截至2024年3月31日公司股东户数为6.34万户,较2023年末减少3936户,减幅为5.85%,户均持股21.74万元。

第四季度首亏近6亿

2023年报显示,弘元绿能实现营业收入118.59亿元,同比下降45.87%;实现归属净利润7.41亿元,同比下降75.58%;扣非归属净利润5.68亿元,同比下降77.68%。

分季度看,2023年弘元绿能业绩呈下降趋势。去年第一季度、第二季度,第三季度,第四季度归母净利分别为6.77亿元、3.4亿元、3.01亿元和-5.78亿元。

2023年第四季度弘元绿能大亏近6亿元,这也是公司自2018年上市以来的首次单季度亏损。

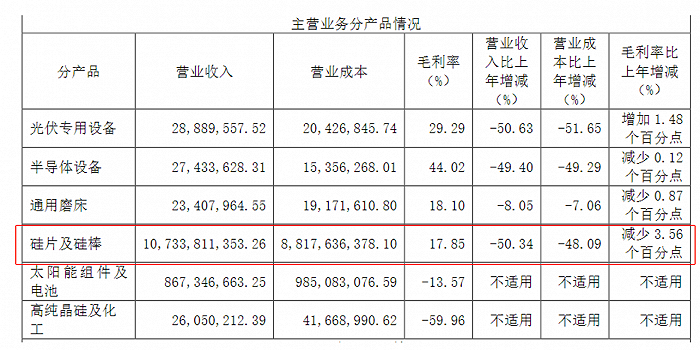

从营收结构上看,2023年公司硅片和光伏专用设备营收同比均腰斩。尤其是2023年硅片及硅棒达107.33亿元,贡献了当期90%的营收,但这一业务营收同比大降超50%,

弘元绿能表示,2023年,公司主营业务单晶硅片业务持续降本增效,但因产品价格下降明显,毛利受到一定影响,使得公司盈利水平低于同期。同时,公司向产业链上下游延伸,新增的硅料、电池、组件业务产能于2023内陆续投产,新业务处于产能爬坡阶段,对公司的经营业绩产生了一定影响。

这背后是硅片赛道内卷加剧。

根据中商产业研究院的数据,2023年全球硅片产能约为767GW,2024年硅片产能将增长至905GW。而光伏硅片的产能利用率,在2023年仅为65%。从去年12月起,硅片价格就开始持续走低,自2023年12月以来,硅片降幅约达20%。

4月8日,据TrendForce发布的消息,硅片价格再度走跌。其中,N型182单晶硅片成交均价降至 1.60 元 / 片,周环比跌幅为 8.57%。

祁海珅对界面新闻表示:“硅料价格下跌也带动硅片价格下跌,不过当前硅料价格和硅片价格已跌至底部,进一步下跌的空间有限,弘元绿能去年持续亏损的局面或有所改善。当然,也不排除恶性竞争,一旦行业内发生恶性竞争,硅片价格或还将下探。”

55亿加码光伏电池

硅片仅是弘元绿能布局的一环。从硅片到硅料,从电池片到组件,弘元绿能一体化加身,卷入光伏产业链红海。

2023年,弘元绿能推进各项项目的投资建设,进一步完善产业布局,通过“硅料、硅片、电池、组件”的一体化战略。同年6月,公司N型TOPCon高效电池片项目首片下线;同年8月,公司N型TOPCon光伏组件项目首片下线;同年8月,公司一期高纯晶硅项目投产。

在业绩下滑的同时,公司同时宣布了一项高达55亿元的项目扩产。4月25日晚间弘元绿能公布了一则关于投资建设包头年产 16GW 光伏电池项目的公告。拟在包头市青山区投资建设 16GW 光伏电池项目。项目分为二期实施,一期建设 10GW 光伏电池项目,预计于 2025 年投产;二期建设 6GW 光伏电池项目,公司将根据市场情况推动项目进度。

项目总投资预计为人民币55亿元,其中固定资产投资(含政府代建厂房及土地、公司自购生产设备等)约45亿元,铺底及营运流动资金约10亿元。一期项目投资约36亿元,其中固定资产投资约30亿元;二期项目投资约19亿元,其中固定资产投资约15亿元。

一期项目预计于2025年投产,具体投产时间可能因为市场或政策变化、厂房代建进度、设备采购周期等因素存在不确定性。二期项目公司将根据市场情况推进,具体建设时间尚存在不确定性。

截至2024年3月末,弘元绿能非受限自有资金和交易性金融资产合计约76.43亿元、资产负债率53.87%。

在光伏持续内卷的当下,弘元绿能55亿元加码光伏电池是否是明智之举?祁海珅认为,从2023年该公司一体化的表现看,弘元绿能选择的是N型TOPCon路线,此次扩产的大概率也是该技术路线。从当前看,N型TOPCo转换效率提升得较快,相关设备处于低价状态,如果成本控制得比较好,在未来3到5年还是有不错的发展空间。

评论